Registrieren Sie sich, um Meldungen für Instrumente,

Wirtschaftsevents und Inhalte von Autoren zu erhalten, denen Sie folgen

Gratis registrieren Sie haben bereits ein Benutzerkonto? Anmelden

Versuchen Sie es noch einmal mit einem anderen Suchbegriff

Umsatzerwartung: 9,3 Milliarden US-Dollar

GpA: 0,56 USD

Wenn Coca-Cola (NYSE:KO) heute vor der Eröffnung der New Yorker Börse seine neuesten Quartalsergebnisse bekanntgibt, gehen die Erwartungen dahin, dass sich der Absatz in den am meisten geimpften Ländern der Welt bereits wieder auf das Niveau vor der Pandemie erholt hat.

Im Durchschnitt erwarten Analysten einen Gewinn von 0,56 USD pro Aktie für die am 30. Juni endende Berichtsperiode, nach 0,42 USD pro Aktie vor einem Jahr. Der Umsatz wird voraussichtlich auf 9,3 Milliarden USD steigen, was einer Steigerung von 29 % gegenüber dem Vorjahreszeitraum entspricht. Damals kämpfte die Welt mit der ersten Corona-Welle, die zur Schließung von Kinos und Restaurants führte.

Im April bekräftigte Coke (NYSE:CCEP) seine Prognose eines organischen Umsatzwachstums im hohen einstelligen Bereich für 2021 und eines vergleichbaren Gewinnanstiegs im hohen einstelligen bis niedrigen zweistelligen Bereich. Diese Schätzungen könnten sich jedoch angesichts der steigenden Covid-Infektionszahlen in einigen Teilen der Welt für den Konsumgüterkonzern immer noch als optimistisch erweisen, da selbst in einigen Ländern mit hohen Impfquoten wie Großbritannien die Neuerkrankungen stark zunehmen.

Dieses Wiederaufleben der Pandemie hat viele Anleger dazu veranlasst, ihre Erwartungen an das Wirtschaftswachstum in den kommenden Monaten zurückzuschrauben. Coca-Cola seinerseits hat die Anleger bereits gewarnt und die Absatzerholung als "asynchron" bezeichnet. So sank das Stückgutvolumen in Nordamerika im ersten Quartal um 6 %, stieg aber in Asien-Pazifik um 9 %. Auf globaler Ebene blieb das Absatzvolumen konstant.

Ein weiteres Risiko für Fertigkonsumgüterunternehmen ist der Preisanstieg der von ihnen verwendeten Grundstoffe. Bei Coke sind hier vor allem die höheren Kosten für Kunststoff und Aluminium von Belang. Finanzchef John Murphy sagte der Nachrichtenagentur Bloomberg im April, sein Unternehmen sei "gut abgesichert", um dem Kostendruck kurzzeitig standzuhalten, aber nächstes Jahr könnte eine Herausforderung werden.

Trotz dieser Probleme glauben einige Analysten, dass Coca-Cola in der Lage sein wird, die Schätzungen in diesem Jahr zu übertreffen, da die Erholung von der Pandemie durchschnittlich unterschätzt werde.

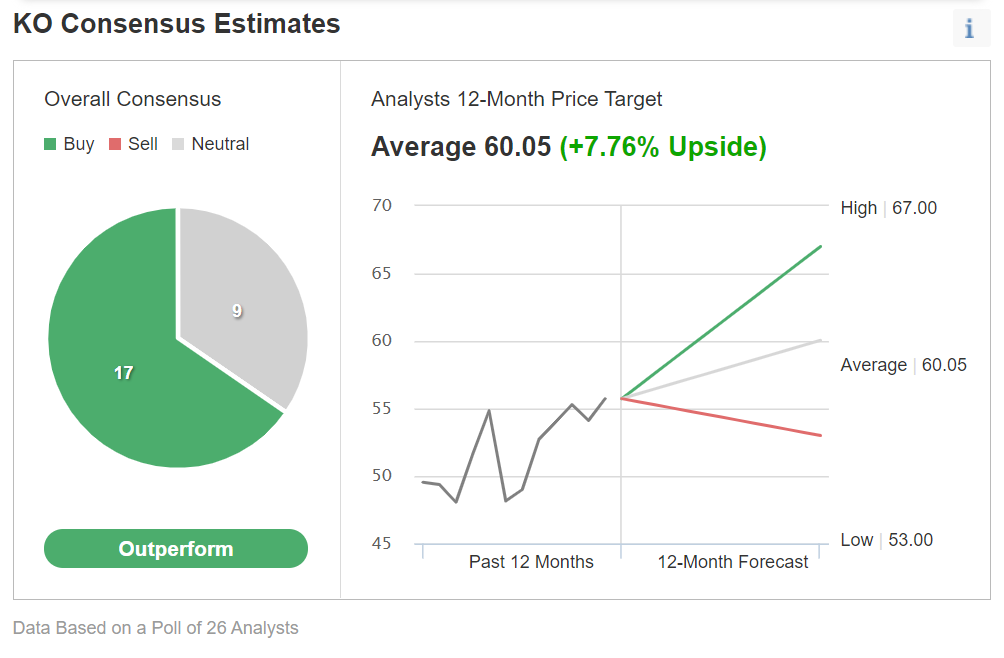

Von den 26 durch Investing.com befragten Analysten stufte die Mehrheit die Aktie mit "Outperform" ein. Darüber hinaus bekräftigte Morgan Stanley (NYSE:MS) in einer aktuellen Mitteilung seine Einschätzung "Overweight" für die Aktie und hob sein Kursziel von 60 auf 64 Dollar pro Aktie an.

"Kurzfristig erwarten wir eine Erholung von Covid bei Umsatz und Gewinn pro Aktie, die deutlich über dem Durchschnitt der Schätzungen liegt; längerfristig winkt im Vergleich zu Wettbewerbern eine Rückkehr zu einem überdurchschnittlichen Umsatzwachstum wie vor Covid-19, eine bessere Führung dank einer Reorganisation und höhere Produktivitätsmargen sowie niedrigere Marketingausgaben."

Um die Auswirkungen des Umsatzeinbruchs abzufedern, kündigte Coke im Dezember an, 2.200 Stellen zu streichen. Außerdem hat sich der Getränkekonzern auf seine Kernmarken konzentriert und kleinere wie Tab, eine in den 1970er Jahren beliebte Diätlimonade, und Zico Kokosnusswasser aufgegeben.

Der Aktienkurs blieb nach der Erholung von dem Pandemieeinbruch in diesem Jahr flach und lag am Montagabend zu Handelsende bei 55,73 USD.

Coke bleibt mit einer Rendite von 3% und einer vierteljährlichen Auszahlung von 0,42 USD eine solide Dividendenaktie für Langzeit-Investoren. Das Unternehmen hat seine Dividende mittlerweile 58 Jahre in Folge erhöht.

Wir halten Coke für eine gute defensive Wette, zumal die Risiken für Wachstumswerte angesichts einer wieder aufflammenden Pandemie gestiegen sind, was Anleger dazu veranlasst, Schutz in vermeintlich sicheren Konsumaktien zu suchen.

Bill Ackman von Pershing Square (NYSE:XYZ) ist der Meinung, dass die Aktie des Fahrdienstleisters Uber (NYSE:UBER) derzeit zu einem „massiven“ Abschlag gehandelt wird. In einem...

Die Alphabet-Aktie hat nach den letzten Quartalszahlen deutlich an Wert verloren. Doch ist die Aktie jetzt wirklich ein Schnäppchen? Das Unternehmen steht schließlich vor großen...

Der gewiefte Hedge Funds Manager und bekannte Finanzhai hat sich bei British Petroleum eingekauft. Die Frage ist, was Paul Singer mit seiner Beteiligung bezweckt und welchen Wert...

Sind Sie sicher, dass Sie %USER_NAME% sperren möchten?

Dadurch werden Sie und %USER_NAME% nicht mehr in der Lage sein, Beiträge des jeweils anderen auf Investing.com zu sehen.

%USER_NAME% wurde erfolgreich zu Ihrer Sperrliste hinzugefügt.

Da Sie diese Person entsperrt haben, müssen Sie 48 Stunden warten, bevor Sie sie wieder sperren können.

Sagen Sie uns Ihre Meinung zu diesem Kommentar

Vielen Dank!

Ihre Meldung wurde zur Überprüfung an unsere Moderatoren geschickt

Kommentieren

Wir möchten Sie gerne dazu anregen, Kommentare zu schreiben, um sich mit anderen Nutzern auszutauschen. Teilen Sie Ihre Gedanken mit und/oder stellen Sie anderen Nutzern und den Kolumnisten Fragen. Um jedoch das Niveau zu erhalten, welches wir wertschätzen und erwarten, beachten Sie bitte die folgenden Kriterien:

Diejenigen, die die oben genannten Regeln missachten, werden von der Webseite entfernt und können sich in der Zukunft je nach Ermessen von Investing.com nicht mehr anmelden.