Vorgestern habe ich noch einmal darauf hingewiesen, dass es sich bei dem vergangenen Jahr 2024 um ein „sehr gemischtes und durch die extreme Schieflage ein äußerst herausforderndes Aktienjahr“ gehandelt hat. Und das gilt besonders auch für das Jahresende.

Sehr schwacher Dezember 2024 für den S&P 500

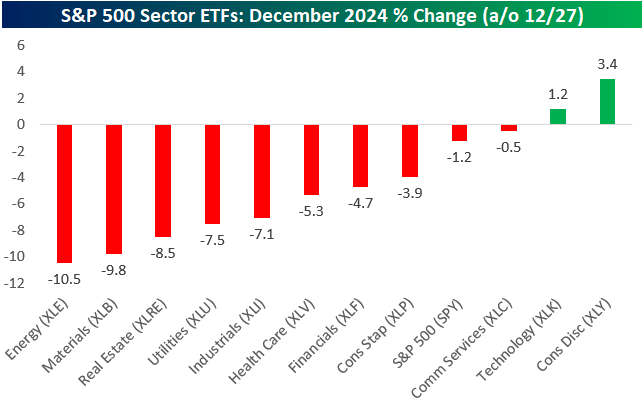

Laut Bespoke Investment war der Dezember hinsichtlich der Marktbreite einer der schlechtesten Monate des letzten halben Jahrhunderts; vergleichbar mit Monaten wie Dezember 2018 und Oktober 2008. Mit Stand 27. Dezember 2024 lagen 10 von 12 Sektoren des S&P 500 in diesem Monat im Minus.

(Quelle: Bespoke Investment)

Am schlechtesten schnitt der Energiesektor mit -10 % ab. Zu den beiden Gewinnern gehörte – wie sollte es auch anders sein – der Technologiesektor. Doch auch bei den Technologieaktien gab es im vergangenen Jahr eine deutliche Schieflage. Denn zwar ist der Nasdaq 100 im Gesamtjahr um rund 26 % gestiegen, laut Bespoke konnte die gleichgewichtete Version des Index (bzw. der entsprechende ETF QQQE) aber nur um 8,3 % zulegen. Und das ist sogar noch schlechter als der Jahresgewinn des Small-Cap-Index Russell 2.000 von nur rund 10 %.

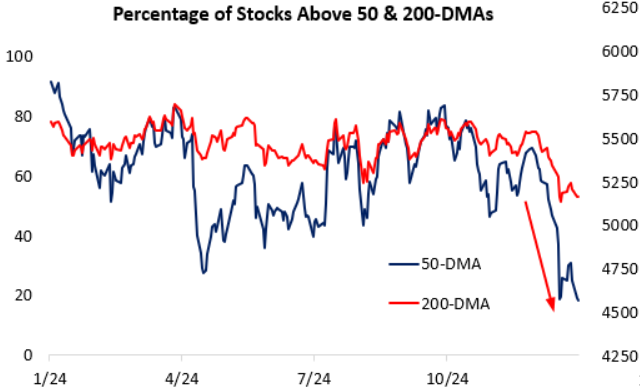

Der Prozentsatz der Aktien im S&P 500, die über ihrem 50-Tage-Durchschnitten gehandelt wurden, sank Ende 2024 auf unter 20 %.

(Quelle: Bespoke Investment)

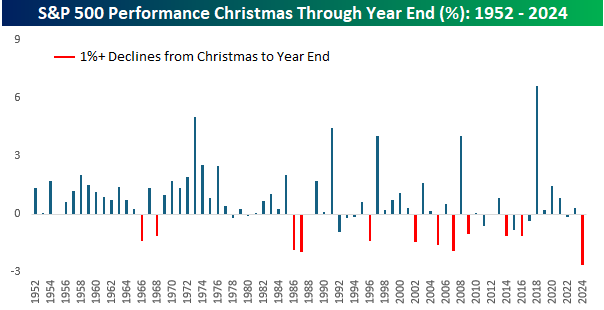

Zudem beendete der Aktienindex das Jahr mit einer viertägigen Verlustserie und erlebte dabei seinen größten Rückgang von Weihnachten bis zum Jahresende seit mindestens 1952.

(Quelle: Bespoke Investment)

Der 6. Dezember

Und wie ich vorgestern berichtete, war der Start in das Jahr 2025 auch eher durchwachsen. Wir erleben also seit Anfang Dezember eine (relative) Schwäche – beim S&P 500 konkret seit dem 6. Dezember. Und das hat einen klaren Zusammenhang mit den gestiegenen Anleiherenditen. Denn die Rendite der vom Markt vielbeachteten 10-jährigen US-Staatsanleihe beendete an diesem Tag einen Rücksetzer und legt seitdem wieder deutlich zu. (Siehe dazu auch „Renditen in den USA steigen immer weiter – Konkurrenz für Aktien!“)

Die erste Aufwärtswelle der Renditen mit Beginn im September haben die Aktienmärkte noch ignoriert. Mit dem Hoch vom 15. November und dem anschließenden Rücksetzer bestand ja auch die Möglichkeit, dass die Renditen in dem damaligen Abwärtstrendkanal bleiben. Doch seit der Rücksetzer am 6. Dezember frühzeitig endete und die Renditen wieder dynamischen anstiegen, scheinen die Anleger sich skeptische Fragen zu stellen. Zumal die Rendite gestern sogar das April-Hoch überwunden hat (siehe grüner Pfeil).

Warum steigen die Renditen trotz sinkender Leitzinsen?

Die DWS (ETR:DWSG) zitierte dazu vorgestern einen ehemaligen Mitarbeiter, der es ziemlich gut auf den Punkt gebracht hat: „Die Fed hat die Zinsen seit September um 100 Basispunkte gesenkt, und im gleichen Zeitraum sind die 10-Jahres-Zinsen um 100 Basispunkte gestiegen. Das ist höchst ungewöhnlich […]. Sind es fiskalische Sorgen? Liegt es an der geringeren Nachfrage aus dem Ausland? Oder waren die Zinssenkungen der Fed vielleicht nicht gerechtfertigt? Der Markt sagt uns etwas, und für Anleger ist es sehr wichtig zu wissen, warum die langfristigen Zinsen steigen, wenn die Fed die Zinsen senkt.“

Leider gibt es auf diese Fragen bislang keine Antworten. Man muss den Anstieg der Renditen daher als Warnsignal hinnehmen und die weitere Entwicklung abwarten und genau beobachten.

Kein rein US-amerikanisches Phänomen

Zumal es kein rein US-amerikanisches Phänomen ist, wie die DWS feststellt, da sich die langfristigen Renditen auch in den größeren europäischen Volkswirtschaften den Niveaus von Ende 2023 nähern. Der Bund-Future als Repräsentant des deutschen Anleihemarktes hat bereits wieder das untere Ende seines möglichen Aufwärtstrendkanals erreicht – und ist sogar dabei, ihn nach unten zu brechen (siehe roter Pfeil).

Es gibt also auch hier klare Parallelen: Die US-Renditen brechen ihren Abwärtstrendkanal und der Bund-Future fast zeitgleich seinen Aufwärtstrendkanal. Die Zinssenkungen der Notenbanken scheinen am Anleihemarkt nicht zu wirken. Haben die Währungshüter die Kontrolle über die Märkte verloren (so sie diese jemals hatten)? Oder erkennen die Notenbanken schlicht Entwicklungen nicht, die auch uns bislang (noch) verborgen sind, die der Anleihemarkt aber bereits seit September einpreist (und der Aktienmarkt erst seit Anfang Dezember)?

US-Aktien sind hoch bewertet

Es scheint jedenfalls Sinn zu machen, am Aktienmarkt vorsichtig zu werden bzw. zu bleiben. Denn aus Sicht der DWS könnten die steigenden Renditen auch ein Signal vom Anleihemarkt sein, dass Aktien überbewertet sind. Die DWS beziffert die Gewinnrendite des S&P 500 mit 3,7 %, was der niedrigste Wert im Vergleich zu Staatsanleihen seit 2002 wäre.

Und das (erwartete) KGV des S&P 500 ist mit 23,6 hoch. Demgegenüber stehen laut der Berenberg Bank Schätzungen für das begonnene Jahr 2025, wonach die Unternehmensgewinne in den USA um knapp 15 % steigen werden, nach rund 10 % im vergangenen Jahr.

(Quelle: Berenberg Bank)

US-Aktien sind überkauft

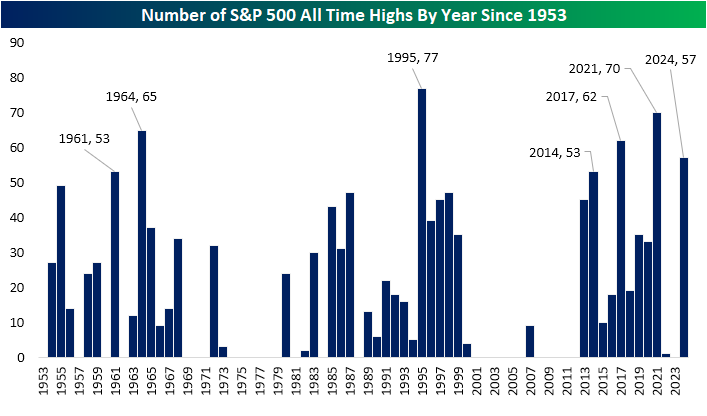

Zudem ist der Markt auch charttechnisch überkauft. Bereits am 31. Dezember berichtete Bespoke Investment, dass der S&P 500 im gesamten Jahr 2024 stolze 57 Rekordschlusshochs verzeichnete, also mehr als eines pro Woche. Letzteres gab es seit 1953, dem ersten vollen Jahr der 5-tägigen Handelswoche in ihrer heutigen Form, nur in 6 weiteren Jahren.

(Quelle: Bespoke Investment)

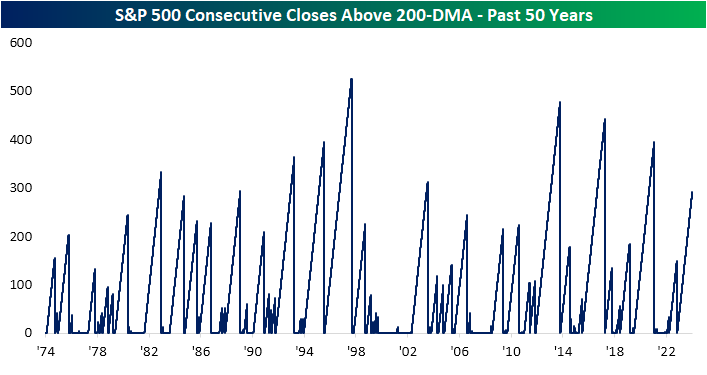

Zudem hat der Index seit dem 1. November 2023 oder inzwischen fast 300 Handelstagen nicht mehr unter seinem 200-Tage-Durchschnitt geschlossen.

Das ist eine der längsten Serien der letzten 50 Jahre. Die Gesamtzahl solcher Serien lässt sich an zwei Händen abzählen.

(Quelle: Bespoke Investment)

Das heißt natürlich nun nicht, dass diese Serien zwingend kurzfristig enden wird oder muss. Es sind nur Beispiele dafür, dass der Aktienmarkt in den USA überkauft ist.

Aber beachten sollte man, dass es laut Bespoke Investment seit 1952 „nur“ 11 Jahre gab, in denen der S&P jeden Handelstag des Jahres über seinem gleitenden 200-Tage-Durchschnitt schloss. Und nach jedem dieser Jahre konnte der Index im darauffolgenden nur durchschnittlich um 4,6 % zulegen, was etwa halb so viel ist wie im historischen Durchschnitt von 9,2 %. Mit anderen Worten: Das diesjährige Kurspotential ist demnach zumindest unterdurchschnittlich.

Und die letzten beiden Male, als der S&P das ganze Jahr oberhalb seines 200-Tage-Durchschnitts gehandelt wurde (2017 und 2021), kam es zu deutlichen Rücksetzern. Im Jahr 2018 entwickelte sich der Index wie folgt:

Und im Jahr 2022 kam es zu einem volatilen Bärenmarkt.

Man sollte also definitiv damit rechnen, dass der S&P 500 bald auch mal wieder seinen 200-Tage-Durchschnitt erreichen oder sogar unterschreiten wird. Und die Kursentwicklung seit Anfang Dezember deutet darauf hin, dass er bereits auf dem Weg dorthin ist.

Der S&P 500 befindet sich bereits in der erwarteten Korrektur

Vielleicht erinnern Sie sich noch an meine letzte Analyse des S&P 500 hier vom 13. November (siehe „S&P 500 so hoch bewertet wie seit April 2021 nicht mehr“).

Gemäß dem skizzierten Verlauf befand sich der Index in einer Welle 5, die aus Sicht der Elliott-Wellen-Theorie das Ende eines Aufwärtstrends darstellt. Und er hatte damit nur noch geringes Restpotential.

Aktuell sieht der Chart wie folgt aus:

Zwar hat sich der S&P 500 nicht exakt an den skizzierten Verlauf gehalten, aber das wäre wohl auch zu schön gewesen, um wahr zu sein. Dennoch meine ich, kann man hier von einem Volltreffer sprechen.

Und weil die Kurse gestern auf ein neues Korrekturtief gefallen sind (siehe rote Ellipse), kann man nun auch schon von der erwarteten ABC-Korrektur sprechen, die laut dem Grundmuster der Elliott-Wellen-Theorie auf einen 5-gliedrigen Aufwärtstrend folgt. Und die Wahrscheinlichkeit ist sehr hoch, dass es nun noch zu weiteren Kursverlusten kommt.

Damit die Bullen wieder im Vorteil sind

Die Bullen können das nur verhindern, wenn sich das gestrige Tief schnell als Bärenfalle entpuppt. Dies ist aber erst der Fall, wenn sich die Kurse stark und dynamisch erholen und die gestrigen Kursverluste vollständig aufgeholt werden. Und eindeutig Entwarnung ist erst gesagt, wenn das tiefere Erholungshoch vom 6. Januar bei 6.021,04 Punkten zurückerobert wird. Dann kann man zumindest davon ausgehen, dass der S& 500 noch eine Weile von der psychologisch wichtigen Marke von runden 6.000 Punkten angezogen wird und es nicht zu starken Kursverlusten kommt, sondern zu einer Konsolidierung auf hohem Niveau oder sogar einer Fortsetzung des Aufwärtstrends.

Ich wünsche Ihnen jedenfalls weiterhin viel Erfolg an der Börse

Ihr

Sven Weisenhaus