Zinsen auf Rekordtiefs und eine extrem optimistische Grundhaltung haben den S&P 500 auf Rekordhochs katapultiert. Aber jetzt beginnen die Zinsen allmählich wieder zu steigen - und genau aus diesem Grund müssen die Multiples zurückgehen. Die Frage ist nur, um wie viel diese Multiples sinken müssen - möglicherweise um eine ganze Menge.

Nach Refinitiv-Daten wird der S&P 500 mit dem 18-fachen der Gewinnschätzungen für 2023 von 219,90 Dollar pro Aktie gehandelt. Das liegt deutlich über dem historischen Durchschnitt, der seit 2014 bei 14,9 liegt, und deutet darauf hin, dass die Erwartungen an das zukünftige Gewinnwachstum extrem hoch gesteckt sind. Sollte das KGV im Zeitverlauf auf diesen Durchschnittswert zurückkehren, ergäbe sich für den Index ein Kurs von 3.256 - 16% niedriger als der Wert von 3.915 zum 18. März.

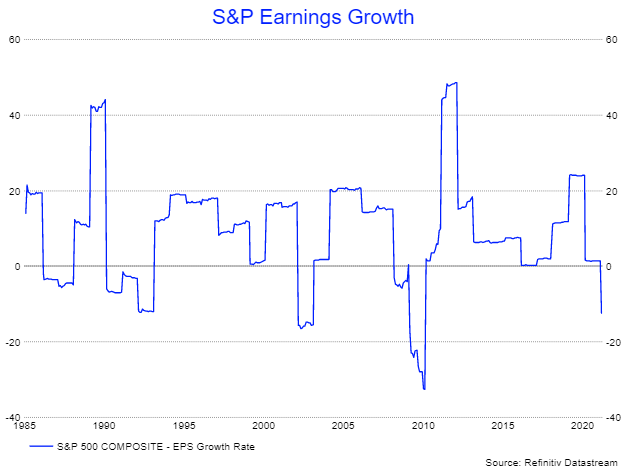

Damit das KGV des S&P 500 auf 14,9 zurückgeht, müssten die Gewinne bis 2023 oder 2024 auf 262,41 Dollar pro Aktie steigen, was fast 19,3% über den aktuellen Schätzungen für 2023 liegt - und das erscheint mir doch sehr unwahrscheinlich. Tatsächlich soll der Großteil des Gewinnwachstums im Jahr 2021 erfolgen und um 25,5% auf 172,07 Dollar klettern. Für 2022 erwarten die Analysten eine Verlangsamung des Gewinnwachstums auf 15,2% und für 2023 auf 11%.

Die Gewinne müssten im Jahr 2023 um mehr als 32,4% steigen. Seit 1985 gab es nur zwei Perioden, in denen die Gewinne um mehr als 30% zunahmen: 1989 und 2011 bis 2012. Dass die Unternehmensgewinne 2023 um mehr als 30% in die Höhe schießen, erscheint mir doch sehr unglaubwürdig. Eine Steigerung um 19,2% im Jahr 2024 wäre erforderlich, um einen Gewinn je Aktie von 262,41 Dollar zu erreichen. Nachdem sich das Gewinnwachstum in zwei aufeinanderfolgenden Jahren jedoch verlangsamt hat, ist dies wohl ebenfalls kaum erreichbar.

Das bedeutet nicht, dass der KGV-Multiplikator für den S&P 500 den ganzen Weg zurück auf das 14,9-fache der erwarteten 2-Jahres-Gewinnschätzungen absinken muss. Es verrät uns aber, wie viel Gewinnwachstum der Markt bereits eingepreist hat. Zudem deutet es darauf hin, dass die Markterwartungen um einiges höher sind als die Konsensschätzungen der Analysten - möglicherweise sogar sehr viel höher.

Die niedrigen Zinsen spielen bei der Bewertung des S&P 500 ebenfalls eine gewichtige Rolle, was die Beurteilung der Bewertung zusätzlich erschwert. Aber selbst unter Berücksichtigung der niedrigen Zinsen ist der S&P 500 fast genauso überbewertet.

Mithilfe der geschätzten 18-monatigen Gewinnschätzungen lässt sich die Gewinnrendite des S&P 500 in Relation zu den Zinssätzen messen. Die gegenwärtige Gewinnrendite des Index wird auf der Grundlage der 18-monatigen Gewinnschätzungen mit einem Aufschlag von 3,2% gegenüber der 10-jährigen Treasury Note gehandelt. Ein so niedriges oder sogar noch tieferes Niveau wurde zuletzt im Januar und Oktober 2018 erreicht.

Sobald die Renditen über die gesamte Kurve hinweg steigen, erzeugt dies Druck auf den Index, indem die Multiplikatoren nach unten gedrückt und die Gewinnrendite nach oben getrieben wird. Als die 10-jährige Anleihe das letzte Mal mit einer Rendite von etwa 1,75% gehandelt wurde, lag die Gewinnrendite des S&P 500 bei etwa 5,7 %. Das entspricht fast 85 Basispunkten mehr als die aktuelle Gewinnrendite des S&P 500 von 4,85%. Dies würde das Kurs-Gewinn-Verhältnis des S&P 500 von 20,6 auf 17,5 zurückwerfen und den Index auf der Grundlage der 18-monatigen Gewinnschätzungen von 192,82 Dollar auf 3.374 bringen.

Es liegt auf der Hand, dass die Erwartungen an das zukünftige Gewinnwachstum für den S&P 500 extrem hoch gesteckt sind. Dies geht einher mit niedrigen Zinssätzen, die zu einer dramatischen Expansion des S&P 500-Gewinnmultiplikators geführt haben. Angesichts der steigenden Zinsen, die voraussichtlich weiter nach Norden gehen werden, erscheint es daher durchaus plausibel, dass die Multiples zurückgehen und niedrigere Kurse die Folge sind.