Die Unmengen an Liquidität und das massive Anleiheaufkaufprogramm seitens der FED hat eine Blase an den Anleihemärkten entstehen lassen, welche, sollte diese platzen, weitreichende Auswirkungen auf alle Märkte haben könnte.

Warum ist das so wichtig?

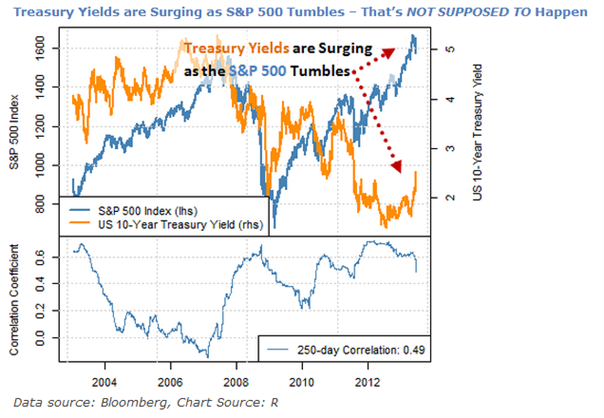

Hierzu lohnt ein Blick auf die letzten Entwicklungen sowohl an den Anleihemärkten, als auch an den Aktienmärkten: rein klassisch bedeuten höhere Zinsen fallende Anleihekurse und alleine die Tatsache, dass die Zinsen 10-jähriger US-T-Notes in der letzten Woche ihren stärksten Anstieg innerhalb der letzten Dekade gesehen haben, ist allein schon erwähnenswert.

In Verbindung allerdings mit der Korrekturbewegung im SPX500 gehen nun die Alarmlampen an, der Grund: das sollte nicht passieren.

Klassisch sind US-amerikanische Bonds DER sichere Hafen schlechthin. Und historisch haben eben diese US-Bonds in Zeiten finanzieller Unsicherheit immer sehr gut performt.

Anders formuliert: fallen die Anleihekurse, sollten die Aktienmärkte steigen und vice versa.

Da dies nicht geschehen ist, liefert ein starkes Indiz dafür, dass die Bond-Blase langsam aber sicher platzt...

Das Resultat könnte eine regelrechte Panik an den Finanzmärkten sein, ein starkes Deleveraging könnte die Folge sein. Im Bezug auf die Aktienmärkte heißt das plump: was gestiegen ist, muss auch irgendwann wieder runterkommen!

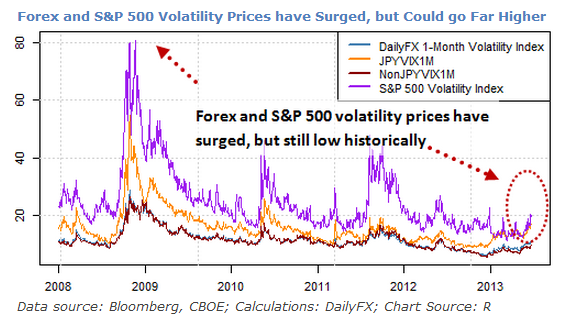

In diesem Zusammenhang wird man sich nun fragen: wie schlimm kann es denn noch werden, bevor es wieder besser wird und der Markt sich beruhigt. Die Antwort: ziemlich viel schlimmer...

Ein Blick auf die aktuell am Markt gehandelte Volatilität zeigt, dass diese historisch betrachtet immer noch sehr niedrig notiert, besonders im Vergleich zur Finanzkrise und dem Lehman-Kollaps 2008.

Was bedeutet all das für die Währungsmärkte und den US-Dollar?

Einfach gesprochen: die Volatilität am Markt ist ein guter Indikator für die Angst und Nervosität der Marktteilnehmer. Zieht diese nun stark an, ist dies ein erstes starkes Signal für ein einsetzendes Deleveraging.

Was ist Deleveraging?

Deleveraging bedeutet bspw. bei Betrachtung eines Unternehmens, dass dieses massiv seinen eingesetzten Hebel reduziert bzw. das eingesetzte Fremdkapital reduziert (zurückzahlt).

Ist dies nicht möglich, ist dies ein Indiz dafür, dass das Unternehmen in starken finanziellen Schwierigkeiten steckt und ein Ausfall/Bankrott des Unternehmens wahrscheinlicher wird.

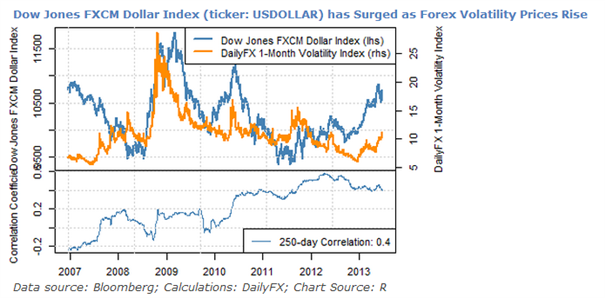

Im Laufe der vergangenen Jahre hat sich infolge einer gewissen Sorglosigkeit seitens der Marktteilnehmer ein Einsatz eines massiven Hebels herauskristallisiert. Wird dieser nun aufgelöst, so ist das wie folgt zu verstehen: Die Marktteilnehmer beginnen Gelder aus hoch verzinsten Anlageformen abzuziehen (z.B. aus dem AUD, NZD oder CAD, welche historisch für Carry Trades aufgrund ihrer hohen Verzinsung und starken Korrelation zu den Rohstoffmärkten genutzt werden) und führen diese zurück in den US-Dollar.

Diese Entwicklung zeigt sich besonders im US Dollar Index von FXCM, welcher auf seinem höchsten Stand seit 2010 notiert, während die 1-Monats-DailyFX-Volatilität erst die Region um die Hochs seit Mitte 2012 erreicht hat.

Die langfristige Korrelationsbetrachtung impliziert vor dem Hintergrund des Aufwärtspotentials der Volatilität folgendes: Der US Dollar hat weiteres Aufwärtspotential.

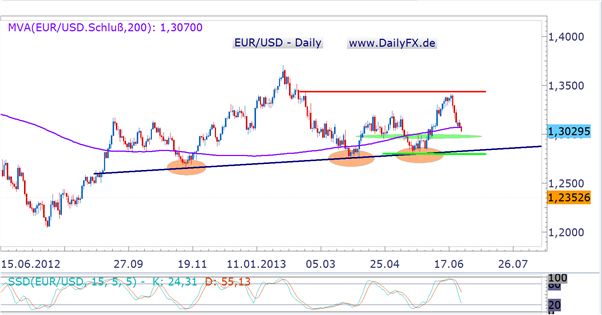

Im Umkehrschluss heißt dies besonders im Bezug auf den AUD/USD, NZD/USD oder EUR/USD, dass diese weiteres Abwärtspotential haben.

Während der AUD/USD und NZD/USD bereits deutlich von ihren 2013er Jahreshochs zurückgesetzt haben, konnte sich der EUR/USD noch ganz gut behaupten.

Anziehende Zinsen spanischer und italienischer Schuldtitel suggerieren allerdings, dass der Euro vor einem schweren Sommer stehen dürfte. In Verbindung mit dem eher bullishen Ausblick für den Greenback hat der EUR/USD somit durchaus Abwärtspotential, welches nicht nur die 2013er Jahrestiefs um 1,2750 USD in Bedrängnis bringen könnte, sondern auch nochmal realistisch einen Rücksetzer in Richtung der 1,20er Marke, dem Bereich um die 2012er Jahrestiefs nach sich ziehen könnte.

- English (USA)

- English (UK)

- English (India)

- English (Canada)

- English (Australia)

- English (South Africa)

- English (Philippines)

- English (Nigeria)

- Español (España)

- Español (México)

- Français

- Italiano

- Nederlands

- Português (Portugal)

- Polski

- Português (Brasil)

- Русский

- Türkçe

- العربية

- Ελληνικά

- Svenska

- Suomi

- עברית

- 日本語

- 한국어

- 简体中文

- 繁體中文

- Bahasa Indonesia

- Bahasa Melayu

- ไทย

- Tiếng Việt

- हिंदी

Zinsen ziehen an, USD für bullishe Bewegung in den Startlöchern

Veröffentlicht am 26.06.2013, 16:46

Zinsen ziehen an, USD für bullishe Bewegung in den Startlöchern

Aktuelle Kommentare

Bitte warten, der nächste Artikel wird geladen ...

Installieren Sie unsere App

Risikohinweis: Beim Handel mit Finanzinstrumenten und/oder Kryptowährungen bestehen erhebliche Risiken, die zum vollständigen oder teilweisen Verlust Ihres investierten Kapitals führen können. Die Kurse von Kryptowährungen unterliegen extremen Schwankungen und können durch externe Einflüsse wie finanzielle, regulatorische oder politische Ereignisse beeinflusst werden. Durch den Einsatz von Margin-Trading wird das finanzielle Risiko erhöht.

Vor Beginn des Handels mit Finanzinstrumenten und/oder Kryptowährungen ist es wichtig, die damit verbundenen Risiken vollständig zu verstehen. Es wird empfohlen, sich gegebenenfalls von einer unabhängigen und sachkundigen Person oder Institution beraten zu lassen.

Fusion Media weist darauf hin, dass die auf dieser Website bereitgestellten Kurse und Daten möglicherweise nicht in Echtzeit oder vollständig genau sind. Diese Informationen werden nicht unbedingt von Börsen, sondern von Market Makern zur Verfügung gestellt, was bedeutet, dass sie indikativ und nicht für Handelszwecke geeignet sein können. Fusion Media und andere Datenanbieter übernehmen daher keine Verantwortung für Handelsverluste, die durch die Verwendung dieser Daten entstehen können.

Die Nutzung, Speicherung, Vervielfältigung, Anzeige, Änderung, Übertragung oder Verbreitung der auf dieser Website enthaltenen Daten ohne vorherige schriftliche Zustimmung von Fusion Media und/oder des Datenproviders ist untersagt. Alle Rechte am geistigen Eigentum liegen bei den Anbietern und/oder der Börse, die die Daten auf dieser Website bereitstellen.

Fusion Media kann von Werbetreibenden auf der Website aufgrund Ihrer Interaktion mit Anzeigen oder Werbetreibenden vergütet werden.

Im Falle von Auslegungsunterschieden zwischen der englischen und der deutschen Version dieser Vereinbarung ist die englische Version maßgeblich.

Vor Beginn des Handels mit Finanzinstrumenten und/oder Kryptowährungen ist es wichtig, die damit verbundenen Risiken vollständig zu verstehen. Es wird empfohlen, sich gegebenenfalls von einer unabhängigen und sachkundigen Person oder Institution beraten zu lassen.

Fusion Media weist darauf hin, dass die auf dieser Website bereitgestellten Kurse und Daten möglicherweise nicht in Echtzeit oder vollständig genau sind. Diese Informationen werden nicht unbedingt von Börsen, sondern von Market Makern zur Verfügung gestellt, was bedeutet, dass sie indikativ und nicht für Handelszwecke geeignet sein können. Fusion Media und andere Datenanbieter übernehmen daher keine Verantwortung für Handelsverluste, die durch die Verwendung dieser Daten entstehen können.

Die Nutzung, Speicherung, Vervielfältigung, Anzeige, Änderung, Übertragung oder Verbreitung der auf dieser Website enthaltenen Daten ohne vorherige schriftliche Zustimmung von Fusion Media und/oder des Datenproviders ist untersagt. Alle Rechte am geistigen Eigentum liegen bei den Anbietern und/oder der Börse, die die Daten auf dieser Website bereitstellen.

Fusion Media kann von Werbetreibenden auf der Website aufgrund Ihrer Interaktion mit Anzeigen oder Werbetreibenden vergütet werden.

Im Falle von Auslegungsunterschieden zwischen der englischen und der deutschen Version dieser Vereinbarung ist die englische Version maßgeblich.

© 2007-2025 - Fusion Media Limited. Alle Rechte vorbehalten.