Es ist kein Geheimnis, dass der freie Cashflow von General Electric (NYSE:GE) (WKN:851144) im Jahr 2018 ein Grund zur Sorge für die Investoren war. Es stellt sich jedoch die Frage, ob diese Sorgen zu weit gegangen sind. Es gibt Argumente dafür, dass GE ungerechterweise schlecht bewertet wird. In diesem Artikel werden wir einen genaueren Blick darauf werfen, was hier vorgeht.

Warum der freie Cashflow wichtig ist und drei Dinge, die schief gelaufen sind Die Analysten definieren den freien Cashflow unterschiedlich. Im Allgemeinen handelt es sich jedoch um das Geld, das aus dem Ergebnis nach Abzug von Betriebskapital und Investitionen übrig bleibt. Mit anderen Worten, die tatsächlichen Mittel, die ein Unternehmen hat, um Übernahmen durchzuführen oder durch Aktienrückkäufe und Dividenden an die Investoren zurückzugeben.

In den letzten Jahren gab es drei große Probleme damit. GE gibt einen Ausblick für den industriellen freien Cashflow – dazu gehören auch die Dividenden von GE Capital. Wir sollten uns daher bei der Diskussion über den freien Cashflow auf diese Kennzahl konzentrieren.

Erstens ist der freie Cashflow aufgrund des sich verschlechternden Energie-Segments deutlich zurückgegangen. Der freie Cashflow betrug im Jahr 2015 9,4 Milliarden US-Dollar, um dann in 2016 auf 8,9 Milliarden US-Dollar und im Jahr 2017 auf 5,6 Milliarden US-Dollar zu sinken. Im Jahr 2018 lag er deutlich unter 6 Milliarden US-Dollar.

Zweitens ist der freie Cashflow nicht nur zurückgegangen, sondern hat auch bei weitem nicht die Erwartungen des Managements erfüllt. Zum Beispiel begann der ehemalige CEO Jeff Immelt das Jahr 2017 mit einer Prognose von 12 bis 14 Milliarden US-Dollar für den freien Cashflow, die das Unternehmen deutlich verfehlte (siehe die Zahlen oben).

Immelt wurde durch John Flannery ersetzt, der Anfang 2018 einen Ausblick von 6 bis 7 Milliarden US-Dollar für den freien Cashflow gab. Der neue CEO Larry Culp erwartet deutlich weniger.

Das Verfehlen der Prognosen ist frustrierend für die Investoren, die die Aktie gekauft haben, weil sie davon ausgegangen sind, dass GE den erwarteten Wert erreichen würde. Dies schadet dem Vertrauen in das Management – etwas, das die Aktien- und Anleihemärkte gar nicht mögen.

Das dritte große Problem ist, dass die Diskrepanz zwischen dem Ergebnis und dem freien Cashflow in den letzten Jahren darauf hindeutet, dass GE zu optimistische Annahmen über das Ergebnis aus langfristigen Dienstleistungsverträgen (LTSA) getroffen hat, insbesondere im Stromsegment. Einfach ausgedrückt, scheinen die ausgewiesenen Gewinne nicht in den Cashflow zu fließen, und das ist etwas, was die SEC gerade überprüft.

Drei Gründe, warum der Markt so hart zu GE ist Offensichtlich hat GE Probleme, und da der Ausblick für den freien Cashflow gesunken ist, ist es nur logisch, dass auch der Aktienkurs fallen sollte. Es besteht jedoch Anlass zur Annahme, dass der Markt es zu weit getrieben hat.

Erstens, obwohl nicht klar ist, welchen freien Cashflow GE im Jahr 2018 generieren wird und noch keine Prognose für 2019 gegeben wurde, generiert das Unternehmen weiterhin einen freien Cashflow. So sollten beispielsweise nur die Sparten Healthcare und Aviation rund 10 Milliarden US-Dollar Gewinn erwirtschaften.

Einige Analysten schätzen, dass GE 2018 rund 4,4 Milliarden US-Dollar und dann 2019 rund 4,8 Milliarden US-Dollar an freiem Cashflow generieren wird. Beachte, dass sich diese Zahlen auf das aktuelle Portfolio von Unternehmensteilen beziehen – ich werde in Kürze auf diesen Punkt zurückkommen.

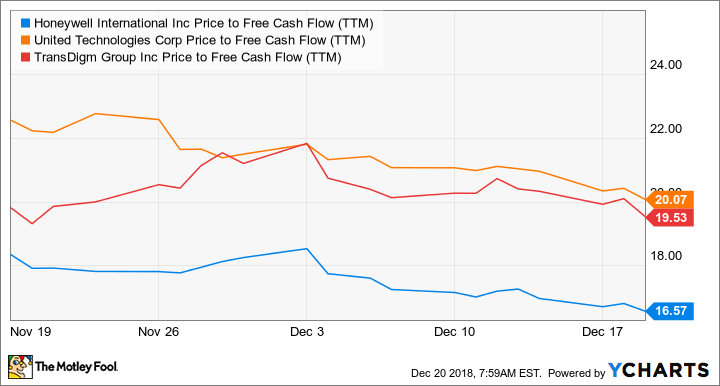

Der aktuelle Aktienkurs liegt bei rund 7,60 US-Dollar, was einer Marktkapitalisierung von rund 66,6 Milliarden US-Dollar entspricht. Basierend auf der Schätzung des freien Cashflows von rund 4,8 Milliarden US-Dollar für 2019, handelt GE mit einem zukünftigen Kurs-Cashflow-Verhältnis von rund 14. Das ist eine Zahl, die deutlich unter den aktuellen Bewertungen der Mitbewerber liegt. Der Cashflow von GE mag in den letzten Jahren enttäuschend gewesen sein, doch der Aktienkurs hat bereits einen Großteil der schlechten Nachrichten eingepreist.

HON Kurs-Cashlow-Verhältnis in den letzten 12 Monaten. Daten von YCharts.

Zweitens ist es richtig, dass die Abspaltung von Tochtergesellschaften wie GE Healthcare und GE Transportation sowie zahlreiche andere Veräußerungen von Industriesparten die Fähigkeit des Unternehmens, freien Cashflow zu generieren, beeinträchtigen werden. Einige Analysten haben den freien Cashflow von GE, das nach der Abspaltung übrig bleiben wird, auf nur 2,9 Milliarden US-Dollar im Jahr 2020 geschätzt. Obwohl es leicht ist, sich über diese Zahl Sorgen zu machen, ist es besser, sich auf die Schätzung des freien Cashflows für das aktuelle Portfolio zu konzentrieren (in diesem Fall beläuft sich die Schätzung der Analysten auf 4,8 Milliarden US-Dollar), da die Anleger von GE Healthcare als separat gehandelte Einheit profitieren werden.

Drittens durchlaufen sowohl GE Aviation als auch GE Power eine Zeit der eingeschränkten Gewinn- und Cashflow-Generierung. GE Aviation erhöht die Produktion des unrentablen LEAP-Motors deutlich. Es werden in den nächsten Jahren keine großartigen Gewinne aus dem Ersatzteile- und Services-Markt kommen. In der Zwischenzeit ist GE Power auch mit Restrukturierungskosten, Problemen mit den Turbinenschaufeln und anderen Problemen konfrontiert.

Darüber hinaus hat GE Power laut Analysten den Preis der Flaggschiff-Gasturbine der Klasse HA stark gesenkt, um zukünftige Serviceerlöse zu generieren. GE Power steigert auch die Auslieferungen als Reaktion auf frühere Bestellungen.

Wenn sich Industrieunternehmen mit langfristigen Zyklen in solchen Zeiten befinden, sollte der Markt es ihnen ermöglichen, mit einer Prämie zu handeln, um den zukünftigen Cashflow aus dem LEAP-Triebwerk und der HA-Turbine widerzuspiegeln. Wie man oben sehen kann, handelt GE jedoch zurzeit mit einem erheblichen Abschlag.

Was die Investoren über GE denken sollten In Bezug auf den Cashflow sieht die Aktie jetzt wie ein guter Wert aus. Es ist also an der Zeit, dass die Kommentatoren aufhören, das Unternehmen wegen des freien Cashflows schlecht zu bewerten. Allerdings gibt es immer noch das schwierige Problem von GE Capital und die Vielzahl potenzieller Forderungen, mit denen sich das Unternehmen in Zukunft auseinandersetzen muss – nicht zuletzt Steuer- und Versicherungsverbindlichkeiten, Pensionsverbindlichkeiten, mögliche Bußgelder/Gebühren der SEC und laufende Restrukturierungskosten.

Das heißt, wenn GE durch diese schwierige Zeit durchkommen kann und Culp Ende 2019 einen Ausblick für den freien Cashflow nahe an dem Wert, der oben genannt wurde, gibt, dann wird die Aktie wie ein guter Wert aussehen. Trotz der schwierigen Zeit generiert GE einen freien Cashflow und die Aktie verdient die Aufmerksamkeit der risikotoleranten Investoren.

Dieser Artikel wurde von Lee Samaha auf Englisch verfasst und am 23.12.2018 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.

The Motley Fool besitzt und empfiehlt TransDigm Group.

Motley Fool Deutschland 2018