Registrieren Sie sich, um Meldungen für Instrumente,

Wirtschaftsevents und Inhalte von Autoren zu erhalten, denen Sie folgen

Gratis registrieren Sie haben bereits ein Benutzerkonto? Anmelden

Versuchen Sie es noch einmal mit einem anderen Suchbegriff

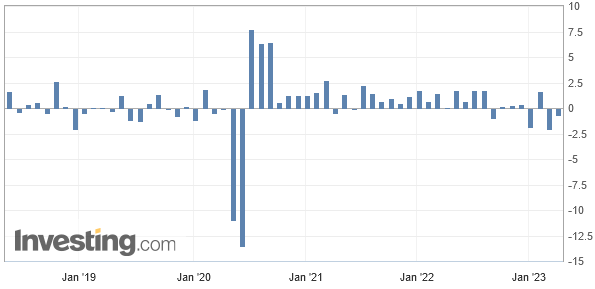

Die Auftragsbücher der deutschen Industrie haben sich im Februar so stark gefüllt wie seit über 1,5 Jahren nicht mehr. Denn wie das Statistische Bundesamt gestern mitteilte, wuchs das Neugeschäft im verarbeitenden Gewerbe im Februar um 4,8 % zum Vormonat. Das ist bereits der dritte Zuwachs in Folge und zugleich der stärkste seit Juni 2021. Ökonomen hatten dagegen im Durchschnitt lediglich mit einem Plus von 0,3 % gerechnet, nach einem Anstieg von 0,5 % im Januar und 1,9 % im Dezember.

Zwar lag der Auftragseingang noch um 5,7 % niedriger als im Vorjahresmonat, doch ist er insgesamt immerhin schon um 7,3 % höher als im November.

Diese Entwicklung steht im deutlichen Gegensatz zu den Daten von S&P Global. Denn zu deren Umfrage unter Einkaufsmanagern hieß es in den vergangenen Monaten immer wieder, dass die deutsche Wirtschaft nach wie vor mit sinkenden Auftragseingängen zu kämpfen habe. Und in der Börse-Intern-Ausgabe vom 24. März berichtete ich dazu auch noch, dass der Einkaufsmanagerindex für die Industrie sogar auf den tiefsten Stand seit dem Einbruch während der Corona-Krise im Frühjahr 2020 abgetaucht ist. Er notierte damit bereits den 9. Monate in Folge im Kontraktionsbereich. Wie passen die Daten des Statistischen Bundesamtes also zu den Daten von S&P Global?

In den USA harmonieren dagegen die Wirtschaftsdaten unterschiedlicher Quellen. Das Handelsministerium meldete vorgestern, dass die Industrie im Februar erneut ein Auftragsminus eingefahren hat. Die Bestellungen gingen zum Vormonat um 0,7 % zurück. Ökonomen hatten mit einem Minus von 0,5 % gerechnet, nachdem es im Januar einen Rückgang um 2,1 gab.

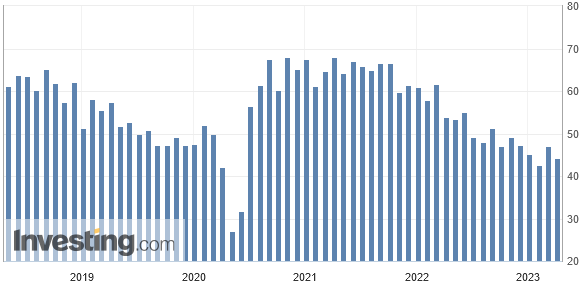

Passend dazu berichtete ich am Dienstag vergangener Woche über die Einkaufsmanagerdaten von S&P Global, wonach die Hersteller in den USA auch im März mit einem Auftragsrückgang zu kämpfen hatten. Und vorgestern wurde dies von den Zahlen des Institute for Supply Management (ISM) bestätigt, die ebenfalls auf einen anhaltenden Orderschwund hinweisen. Die entsprechende Komponente des ISM-Einkaufsmanagerindex für das verarbeitende Gewerbe der USA gab von bereits niedrigen 47,0 Punkten im Februar auf nur noch 44,3 Zähler im März nach.

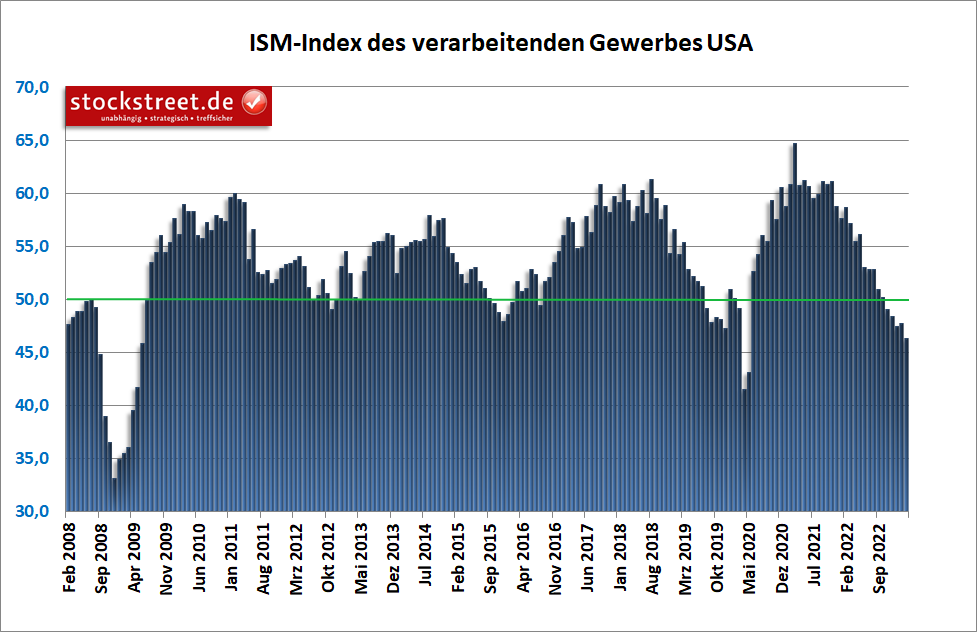

Vor allem auch wegen der sich leerenden Auftragsbücher brach der gesamte ISM-Index im März mit nur noch 46,3 Zählern (Februar: 47,7) stärker als erwartet (47,5) und auf den tiefsten Stand seit dem Einbruch während der Corona-Krise im Frühjahr 2020 ein (genau wie der Index für die deutsche Industrie von S&P Global).

Mit Blick auf die Grafik lässt sich schon seit Ende 2021 im verarbeitenden Gewerbe der USA ein dramatischer Abwärtstrend beobachten. Und laut Angaben des ISM deutet der Frühindikator inzwischen auf eine gesamtwirtschaftliche Schrumpfung um 0,9 % hin (mom, annualisiert).

Was für die Wirtschaft eine schlechte Nachricht ist, ist für die Notenbanken derzeit tendenziell eine gute. Denn eine schwächelnde Konjunktur hilft den Währungshütern im Kampf gegen die hohe Inflation. Zumal die Teilkomponenten des ISM-Index für die Preise von 51,3 auf 49,2 und für die Beschäftigung von 49,1 auf 46,9 Punkte nachgegeben haben. Beide Werte liegen dadurch nun unterhalb der Wachstumsschwelle von 50. Die Unternehmen in den USA nehmen also von Preiserhöhungen Abstand und stellen zudem weniger Personal ein, was gegen eine Lohn-Preis-Spirale und somit für einen nachlassenden Inflationsdruck spricht.

Stellt sich nur noch die Frage, ob das gut oder schlecht für den Aktienmarkt ist. Inflations- und damit Zinssorgen scheinen die Anleger längst abgeschüttelt zu haben. Aber gilt das auch für Rezessionssorgen? Wenn sich die Frühindikatoren für die Industrie bzw. das verarbeitende Gewerbe derart stark eintrüben, dann trifft dies meist mit etwas Zeitverzug auch den Dienstleistungsbereich. Und sobald sich dies abzeichnet, könnten wieder Rezessionsängste aufkommen.

Allerdings haben diese in der Vergangenheit stets Hoffnungen auf sinkende (Leit-)Zinsen entfacht. Wobei man aktuell jedoch berücksichtigen muss, dass der Markt bereits sinkende Leitzinsen erwartet (siehe Börse-Intern vom 29. März). Das einzige, was er aus meiner Sicht noch nicht ausreichend berücksichtigt hat, sind sinkende Unternehmensgewinne. Zwar haben Analysten ihre Gewinnerwartungen für das 1. Halbjahr 2023 heruntergeschraubt, für das 2. Halbjahr sind sie aber zuletzt optimistischer geworden.

Und hier könnte das negative Überraschungspotential liegen. Zumal die fundamentale Bewertung von US-Aktien mit einem KGV von rund 18 beim S&P 500 und von weit über 20 für den Nasdaq 100 nach wie vor relativ hoch ist (siehe ebenfalls Börse-Intern vom 29. März). Und durch die jüngst recht stark gestiegenen Kurse versprüht der Aktienmarkt auch charttechnisch viel Optimismus.

Das gilt vor allem für den Nasdaq 100, der nicht nur fundamental am höchsten bewertet, sondern auch charttechnisch im kurzfristigen Bereich am weitesten gelaufen ist. Binnen nur 14 Handelstagen konnte er fast 13 % zulegen. Damit ist er wieder überkauft.

Und in diesem Zustand hat er gerade das obere Ende eines Aufwärtstrendkanals erreicht. Ich würde daher nun keine neuen Long-Positionen mehr eingehen, sondern stattdessen vielleicht eher sogar einen spekulativen Short-Trade wagen.

Ähnliches gilt für den DAX. Dieser hat seit dem Bärenmarkttief deutlich dynamischer zugelegt als der Nasdaq 100. Denn er hat bei seinen jeweiligen Rücksetzern die vorherigen Aufwärtsimpulse weit weniger stark korrigiert.

Vorgestern konnte auch der deutsche Leitindex ein neues Trendhoch markieren (siehe grüne Ellipse und rote Linie). Aber blickt man in den linken Bereich des Charts, so erkennt man gewisse Parallelen (rote Aufwärtslinien), die für die Zukunft neuerliche Rücksetzer erwarten lassen. Auch hier erscheint es mir daher wenig sinnvoll, jetzt noch neue Long-Positionen einzugehen. Stattdessen bietet sich auch hier ein spekulativer Short-Trade an. Zumal sich der vorgestrige Ausbruchsversuch aus gestriger Sicht als Bullenfalle entpuppt hat (siehe roter Pfeil im folgenden Chart).

Und wenn man auch in diesem Chart etwas weiter links schaut, dann erkennt man dort weitere Bullenfallen, die letztlich den oberen Bereich des gelben Rechtecks bilden. Ein klarer Rutsch unter die Marke von 15.520,97 Punkten könnte den DAX vor diesem Hintergrund ein weiteres Mal bis an die Marke von 15.250 Zählern bzw. das untere Ende der Seitwärtsrange zurückführen. Mit einem spekulativen Short-Trade könnte man diese Bewegung gewinnbringend nutzen.

Fazit

Glaubt man den Frühindikatoren, dann haben wir es hierzulande und auf der anderen Seite des Atlantiks jeweils mit einer stark schwächelnden Industrie zu tun. Angesichts dessen ist der jüngste Anstieg der Aktienindizes überraschend stark ausgefallen. Vor allem der Nasdaq 100 hat es dabei kurzfristig übertrieben. Und der DAX wirkt insbesondere im längerfristigen Bereich überkauft. Beiden Indizes drohen daher Rücksetzer. Diese könnte man mit spekulativen, kurzfristigen Short-Trades durchaus nutzen. Diese könnte man auf den aktuellen Trendhochs per Stop-Loss absichern.

Ich wünsche Ihnen dabei viel Erfolg

Ihr

Sven Weisenhaus

Die langfristigen Renditeerwartungen für den Global Market Index (GMI) sind im Februar leicht gesunken. Statt der 7,4 % im Vormonat liegt die erwartete jährliche Gesamtrendite nun...

Seit United Internet (ETR:UTDI) - viertgrößter Mobilfunkanbieter Deutschlands - Anfang 2019 den Plan gefasst hat, ein eigenes Mobilfunknetz aufzubauen, um dadurch unabhängiger zu...

Analyse beim Stand des DAX-Index (Kassa) von 23.001 Punkten Bitte beachten Sie, dass die dargestellten Szenarien aus meiner persönlichen Einschätzung und Erfahrung entstehen und...

Sind Sie sicher, dass Sie %USER_NAME% sperren möchten?

Dadurch werden Sie und %USER_NAME% nicht mehr in der Lage sein, Beiträge des jeweils anderen auf Investing.com zu sehen.

%USER_NAME% wurde erfolgreich zu Ihrer Sperrliste hinzugefügt.

Da Sie diese Person entsperrt haben, müssen Sie 48 Stunden warten, bevor Sie sie wieder sperren können.

Sagen Sie uns Ihre Meinung zu diesem Kommentar

Vielen Dank!

Ihre Meldung wurde zur Überprüfung an unsere Moderatoren geschickt

Kommentieren

Wir möchten Sie gerne dazu anregen, Kommentare zu schreiben, um sich mit anderen Nutzern auszutauschen. Teilen Sie Ihre Gedanken mit und/oder stellen Sie anderen Nutzern und den Kolumnisten Fragen. Um jedoch das Niveau zu erhalten, welches wir wertschätzen und erwarten, beachten Sie bitte die folgenden Kriterien:

Diejenigen, die die oben genannten Regeln missachten, werden von der Webseite entfernt und können sich in der Zukunft je nach Ermessen von Investing.com nicht mehr anmelden.