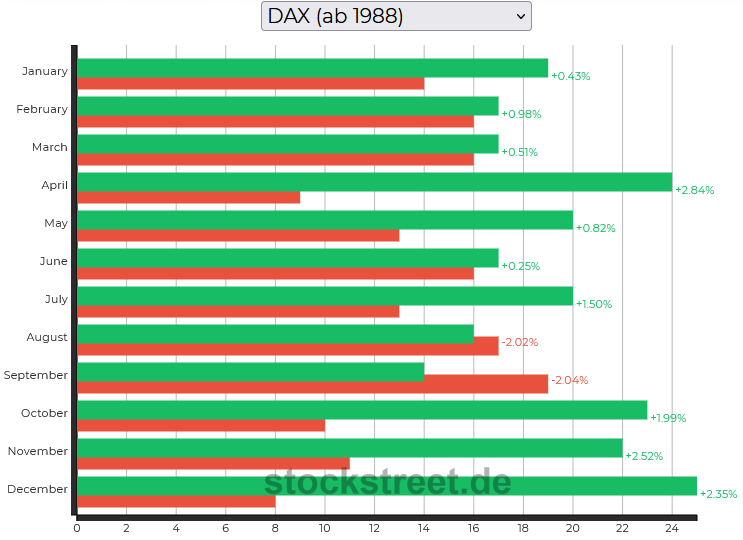

Die Saisonalität spricht klar dafür, dass es in den kommenden Wochen an den Aktienmärkten zu deutlich steigenden Kursen kommen wird. Denn der April ist im DAX mit einem durchschnittlichen Kursanstieg von 2,84 % der zweitbeste Börsenmonat eines Jahres, gemessen an den Kursentwicklungen seit 1988.

(Quelle: https://www.stockstreet.de/boersen-tools/saisonale-charts)

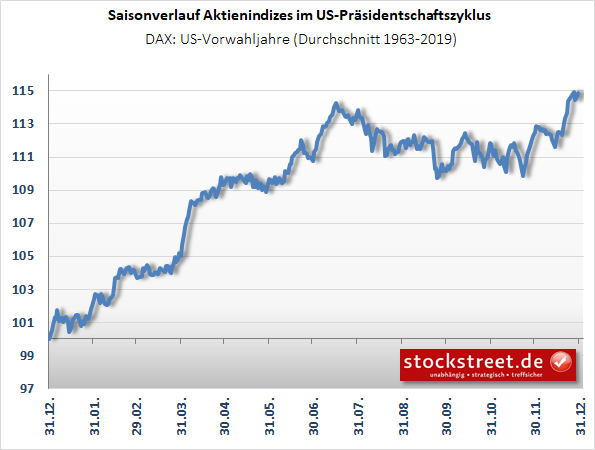

Und das gilt vor allem in Jahren vor den US-Präsidentschaftswahlen (Vorwahljahr).

(Quelle: https://www.stockstreet.de/boersen-tools/saisonale-charts)

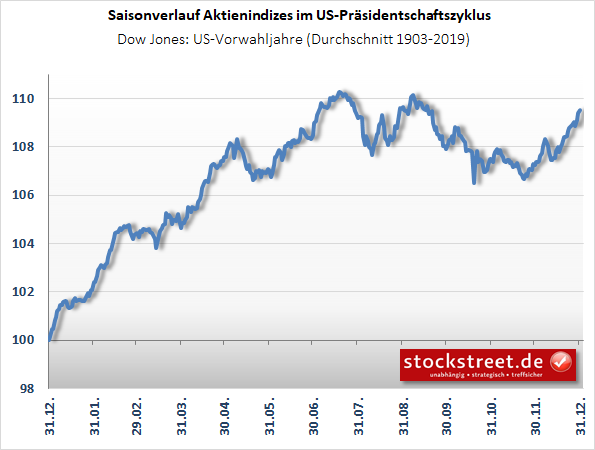

Begünstigt wird diese bullishe Kursentwicklung durch eine ebenso starke Wall Street, die in US-Vorwahljahren im April auch regelmäßig sehr stark zulegen kann.

(Quelle: https://www.stockstreet.de/boersen-tools/saisonale-charts)

Mein Tipp, bei einem bullishen Ausbruch der Aktienindizes in den USA Long-Positionen zu wagen, wird also durch die Saisonalität untermauert. Zudem wird der bullishe Ausbruch damit wahrscheinlicher.

Nach aufwärts kommt seitwärts

Allerdings zeigen die saisonalen Charts auch, dass das Aufwärtspotential begrenzt ist und es nach einem Anstieg im April kaum noch weiter aufwärts, sondern eher seitwärts geht. Dies passt auch zu meinen bisherigen Einschätzungen, wonach ich das Aufwärtspotential insbesondere der US-Aktien als begrenzt erachte und eher eine Seitwärtstendenz „unterhalb ihrer Anfang des Jahres erreichten Hochs und eher in der Nähe ihrer jüngsten Korrekturtiefs“ erwarte, so wie ich es bereits am 30. November formuliert hatte (siehe „Einem Drittel der Weltwirtschaft droht eine Rezession“). Und bislang liege ich damit ja auch vollkommen richtig.

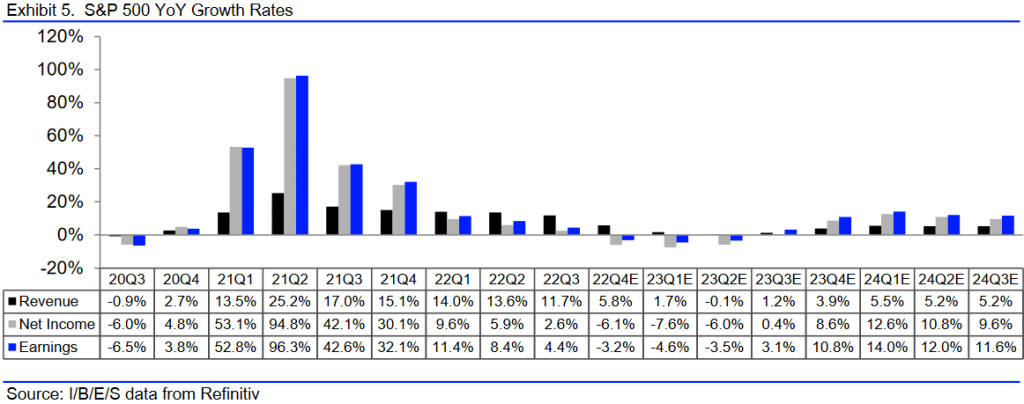

Erneut Gewinnerwartungen für 2023 reduziert und für 2024 angehoben

Begründet hatte ich dies insbesondere mit der fundamental hohen Bewertung der US-Aktien. Und daran hat sich bis heute nichts geändert, weil seitdem die Aktienkurse nicht gefallen und die Gewinnerwartungen nicht nennenswert gestiegen sind. Aktuell stellen sich die Gewinnerwartungen für den S&P 500 wie folgt dar:

In der Börse-Intern-Ausgabe vom 23. Februar berichtete ich über folgende Werte:

Bei diesem Vergleich zeigt sich, dass die Gewinnerwartungen für das laufende Jahr sogar nochmals reduziert wurden und man weiterhin erst für 2024 zunehmend optimistisch wird.

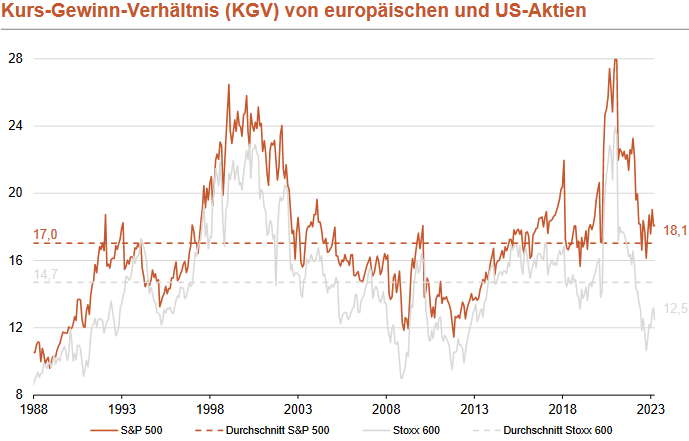

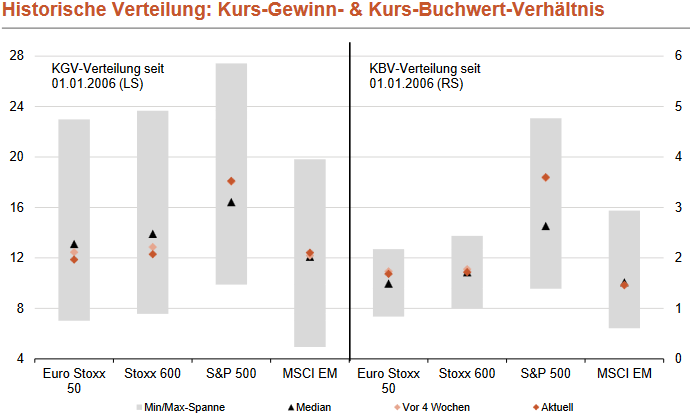

US-Aktien nach wie vor fundamental relativ hoch bewertet

Das Kurs-Gewinn-Verhältnis (KGV) hat sich daher kaum verändert, weshalb es immer noch überdurchschnittlich hoch ist. Die Berenberg Bank hat es am Montag für den S&P 500 mit 18,1 beziffert. Am 23. Februar lag es bei 18,5, am 11. Januar bei 17,5 (siehe „Der Bewertungsunterschied macht sich bemerkbar“). Der langjährige Durchschnitt liegt bei 17,0.

(Quelle: Berenberg Bank)

Europäische Aktien sind mit einem KGV von 12,5 wesentlich günstiger zu haben, zumal der langjährige Durchschnitt hier bei 14,7 und somit um 17,6 % über dem aktuellen Wert liegt. Daher würde ich die saisonale Stärke im April auch mit deutschen und/oder europäischen Aktien ausnutzen. Zumal der Bewertungsunterschied auch beim Kurs-Buchwert-Verhältnis weiterhin gegen US-amerikanische und für europäische Werte spricht.

(Quelle: Berenberg Bank)

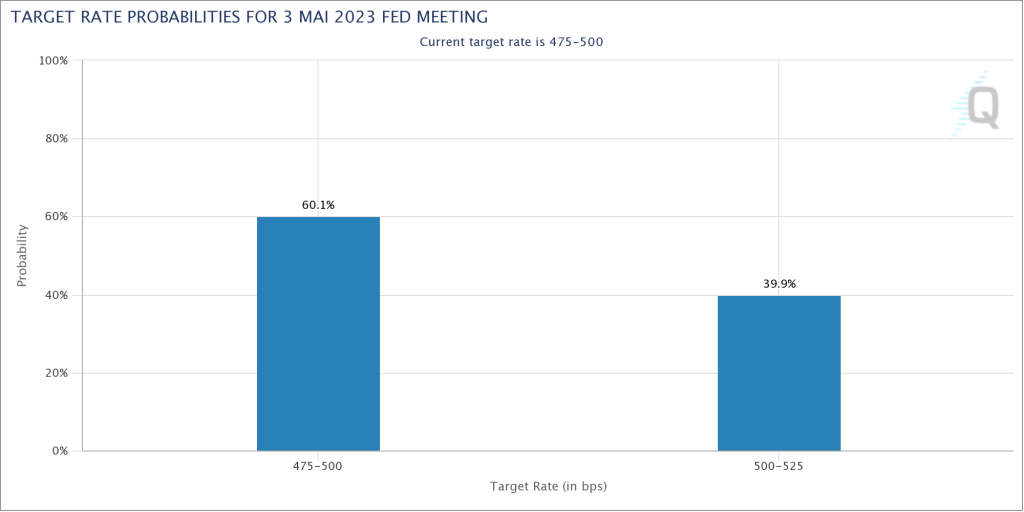

Zinserwartungen: Liegt der Markt oder die Fed falsch?

Zudem haben die Märkte angesichts des Bankenbebens niedrigere Leitzinsen eingepreist, was allerdings voreilig gewesen sein könnte und daher womöglich zukünftig korrigiert werden muss. Die Helaba berichtet dazu gestern, dass in den USA eine weitere Erhöhung des Leitzinsbandes um 25 Basispunkte auf dann 5,00 % bis 5,25 % im Mai nur zu etwa 45 % eingepreist wird. Das FedWatch-Tool der CME zeigte gestern sogar nur einen Wert von weniger als 40 % an.

(Quelle: cmegroup.com)

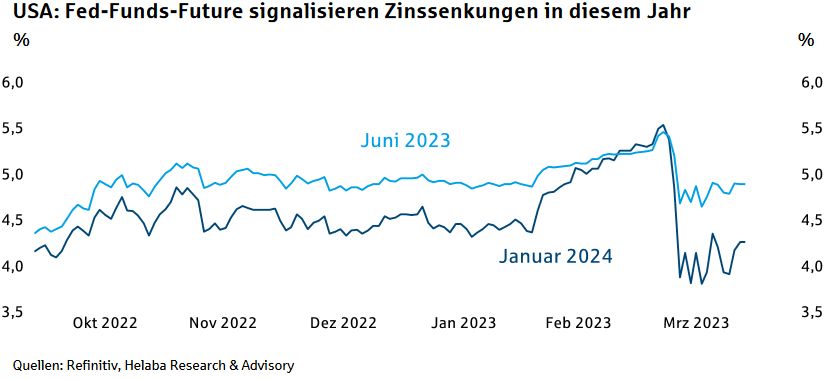

Jedenfalls wird spätestens ab der Juni-Sitzung marktseitig sogar mit Zinssenkungen gerechnet, „die das Leitzinsniveau per Dezember dieses Jahres auf einen Wert von rund 4,25 % zurückführen sollen“, so die Helaba. Die folgende Grafik der Helaba zeigt dazu, wie die Zinserwartungen seit Anfang März nach unten geschraubt wurden, was vor allem mit dem Bankenbeben begründet werden kann.

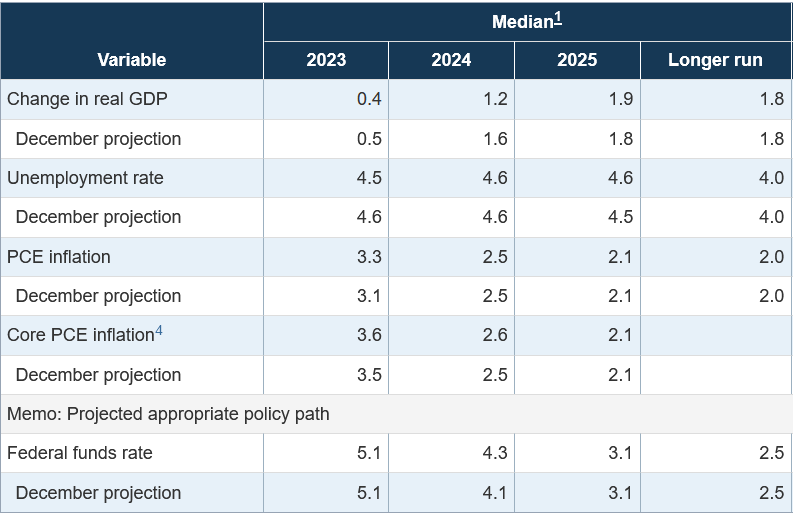

Diese impliziten Zinssätze stehen allerdings im klaren Widerspruch zu den „dot plots“ der FOMC-Mitglieder, die erst vor einer Woche aktualisiert wurden. Diese sehen im Median ein Zinsniveau für Ende dieses Jahres von 5,1 % und erst Ende des Jahres 2024 einen Wert von 4,3 % vor (siehe dazu auch „Fed läutete das Ende der Zinsanhebungen ein“).

Daher besteht ein Risiko, dass der Markt zu niedrige Leitzinsen eingepreist hat und zukünftig eine Korrektur der Erwartungen durch tiefere Aktienkurse erforderlich wird.

Fazit

Sollte den Aktienindizes in den USA der Ausbruch über wichtige Widerstände klar gelingen, kann man mit Long-Positionen auf weiter steigende Notierungen im April setzen. Darüber hinaus ist das Kurspotential aber sowohl aus saisonaler als auch aus fundamentaler Sicht begrenzt. Aus saisonaler Sicht ist für die zweite Jahreshälfte eine Seitwärtstendenz zu erwarten, aus fundamentaler Sicht sollte man sogar erneute Rücksetzer einkalkulieren. Ich bleibe daher bei US-Aktien zurückhaltend und setze lieber auf fundamental günstig bewertete heimische Werte.

Ich wünsche Ihnen damit viel Erfolg an der Börse

Ihr

Sven Weisenhaus