An den Börsen schlugen die Kurse gestern wieder Kapriolen. Grund dafür sind offenbar erneut aufkeimende Sorgen über die Banken. Denn deren Aktien stehen wieder besonders massiv unter Druck. Die Aktien der Deutsche Bank (ETR:DBKGn) büßten bis im Tagestief zum Beispiel etwa 15 % ein, die Aktionäre der Commerzbank (ETR:CBKG) mussten in einem ähnlichen Ausmaß Wertverluste hinnehmen.

Inmitten dieser Gemengelage gab es ermutigende Nachrichten zur Konjunktur. Sowohl in Deutschland als auch in der Eurozone ist die Wirtschaft jüngst so stark gewachsen wie seit 10 Monaten nicht mehr. Darauf deuten zumindest die Einkaufsmanagerdaten (PMI) von S&P Global hin.

Wirtschaft entwickelt sich weiterhin zweigeteilt

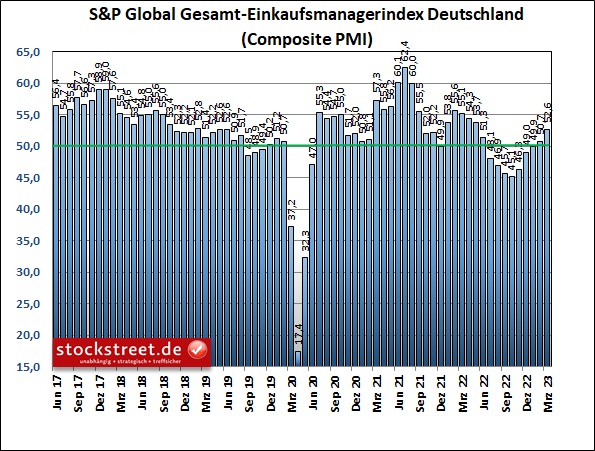

Der Indikator für die gesamte deutsche Privatwirtschaft – also Industrie und Dienstleister zusammen – stieg im März bereits den fünften Monat in Folge, und zwar um 1,9 auf 52,6 Punkte. Und er hält sich damit den zweiten Monat in Folge über der Schwelle von 50 Zählern, ab der Wachstum signalisiert wird. Ökonomen hatten dagegen nur mit einem leichten Anstieg auf 51,0 Zähler gerechnet.

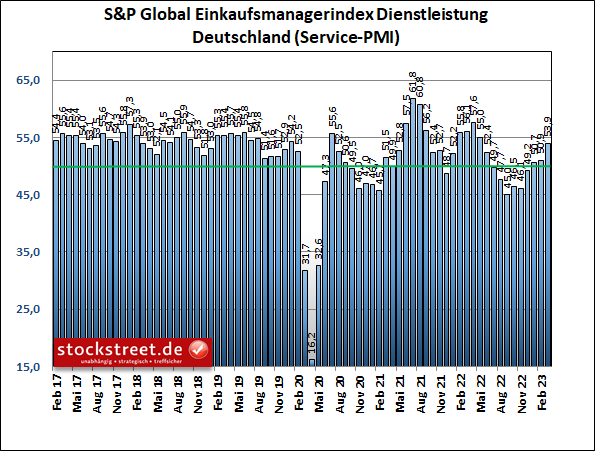

Wie schon im Februar (siehe „Es geht überwiegend in die richtige Richtung“), ist dieser Anstieg allerdings ausschließlich dem Dienstleistungssektor zu verdanken. Der entsprechende Teilindex kletterte um starke 3,0 auf 53,9 Zähler weiter nach oben und deutlich in den Wachstumsbereich, in dem er sich nun den dritten Monat in Folge befindet.

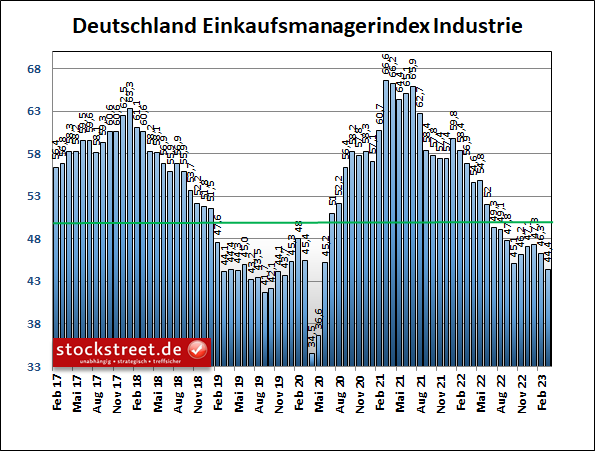

Der Industrie-PMI tauchte dagegen mit nur noch 44,4 (-1,9) Punkten tiefer in den Kontraktionsbereich ab. Dort notiert er nun nicht nur den 9. Monat in Folge, sondern auch auf dem tiefsten Stand seit dem Einbruch während der Corona-Krise im Frühjahr 2020.

Und das größte Manko bleiben dabei die immer noch sinkenden Auftragseingänge. So wird das leider nichts mit einem dauerhaften Konjunkturaufhellung, wenn der Auftragsbestand irgendwann abgearbeitet ist und bis dahin nicht genug Neuaufträge hinzukommen.

Wirtschaft der Eurozone schlägt sich etwas besser

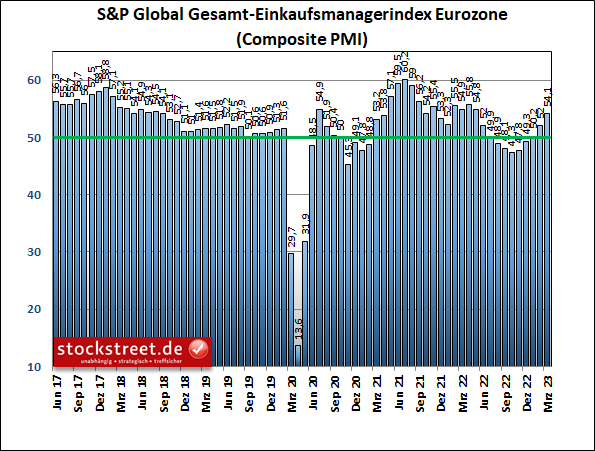

Bei den Einkaufsmanagerdaten für die Eurozone sieht es nur wenig anders aus, immerhin aber etwas besser. Hier legte der Einkaufsmanagerindex für die gesamte Privatwirtschaft mit +2,1 Punkten etwas stärker und mit 54,1 Zähler auf ein etwas höheres Niveau zu. Hier lagen die Konsensschätzungen bei 51,9.

Wie S&P Global zu diesem überraschend starken Ergebnis seiner Umfrage unter Tausenden Firmen mitteilte, deutet es auf ein BIP-Wachstum von 0,3 % im 1. Quartal 2023 hin, wobei es sich allein im März auf 0,5 % beschleunigt hat.

Auch hier wird der Aufschwung aber nur von den Dienstleistern getragen, bei denen die Geschäfte den dritten Monat in Folge florierten (+2,9 auf 55,6 statt erwarteter 52,5), während der Motor des verarbeitenden Gewerbes stärker als zuvor bereits stotterte (47,1 nach 48,5 und statt erwarteter 49,0).

Und es stellt sich die Frage, ob sich die Konjunktur zukünftig (weiter) aufhellen kann, wenn die höheren Zinsen nicht nur im Bankenbereich ihre Wirkung entfalten. Denn die Leitzinsen der Europäischen Zentralbank (EZB) haben gerade erst den restriktiven Bereich erreicht. Und sie wirken sich zeitverzögert belastend auf die Wirtschaft aus.

DAX sendet ein klar bearishes Signal

Kein Wunder also, dass sich die Aktienkurse gestern trotz der überwiegend positiven Einkaufsmanagerdaten wieder im Rückwärtsgang befinden. Und dabei wurden klar bearishe Signale gesendet. Den Lesern des „Target-Trend-CFD“ habe ich gestern bereits folgenden DAX-Chart präsentiert.

(erstellt mit: comdirect.de)

Aus dem wilden Auf und Ab der vergangenen Tage, bei dem es bereits tendenziell abwärts ging (rote Trendkanäle), sind die Kurse gestern klar nach unten ausgebrochen.

Short- und Long-Gewinne mit dem Bund-Future

In diesem Zusammenhang möchte ich auch noch kurz auf den folgenden Chart des Bund-Futures aus der gestrigen Ausgabe des Börsenbriefs „Target-Trend-Spezial“ eingehen. Der Chart zeigt, dass jüngst nicht nur am Aktienmarkt Kurskapriolen geschlagen wurden. Auch am Anleihemarkt gab es massive Kursausschläge und ein wildes Auf und Ab (siehe gelbe Ellipse).

Erfreulicherweise ging es dabei deutlich aufwärts mit den Anleihekursen. Denn im Target-Trend-Spezial hatte ich am 6. März zu einer Long-Position geraten, die man im direkten Gegenzug auf einen Short-Trade eingehen konnte, als dieser bei 132,60 Punkten sein Kursziel erreicht und damit einen Gewinn eingebracht hatte. Und gestern riet ich den Lesern dazu, diesen Long-Trade zu beenden und auch die damit erzielten Gewinne mitzunehmen. So konnten sie wunderbar von den Kurssprüngen profitieren.

Und vielleicht erinnern Sie sich: Am Donnerstag und Freitag vergangener Woche berichtete ich in den beiden Börse-Intern-Ausgaben von der Möglichkeit, nach den Kursanstiegen beim Bund-Future wieder auf fallende Kurse zu setzen. Erst short, dann long, jetzt wieder short – mit schnellen Trades kann man hervorragend die aktuell sehr hohe Volatilität an den Börsen nutzen.

Wem das zu hektisch ist, der sollte sich das aktuelle Geschehen besser von der Seitenlinie aus anschauen, bis sich die Lage etwas beruhigt und normalisiert hat. Und wer langfristig agiert, der kann die Kurseinbrüche bei einigen Aktien nutzen, um Schnäppchenkäufe zu tätigen.

Ich wünsche Ihnen dabei viel Erfolg

Ihr

Sven Weisenhaus