Vor der heutigen Ratssitzung der Europäischen Zentralbank (EZB) herrscht Zurückhaltung an den Börsen. Anleger wollen im Vorfeld der geldpolitischen Entscheidung offenbar keine neuen Risiken mehr eingehen, sondern reduzieren stattdessen Aktienpositionen. DAX und Euro STOXX 50 zeigen jedenfalls Schwäche, deutlich mehr als die US-Indizes.

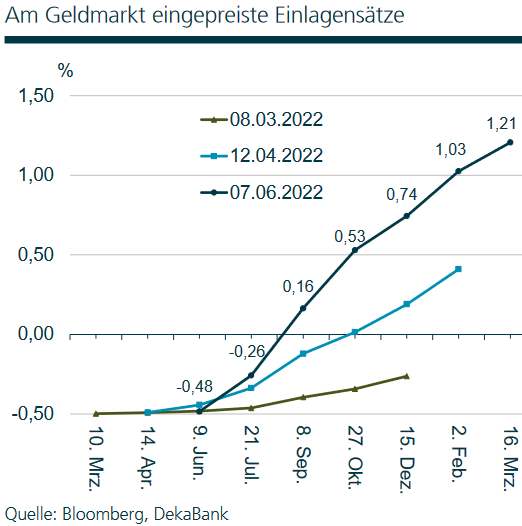

Was der Markt von der EZB erwartet

Dabei gehen die Marktteilnehmer derzeit mehrheitlich davon aus, dass die Leitzinsen der EZB bis September um 75 Basispunkte angehoben werden.

Und man ist sich weitgehend einig, dass heute das konkrete Ende der Nettoanleihekäufe des Asset Purchase Programme (APP) und zudem für das nächste geldpolitische Treffen am 21. Juli eine erste Anhebung der Leitzinsen (um 25 Prozentpunkte) angekündigt wird.

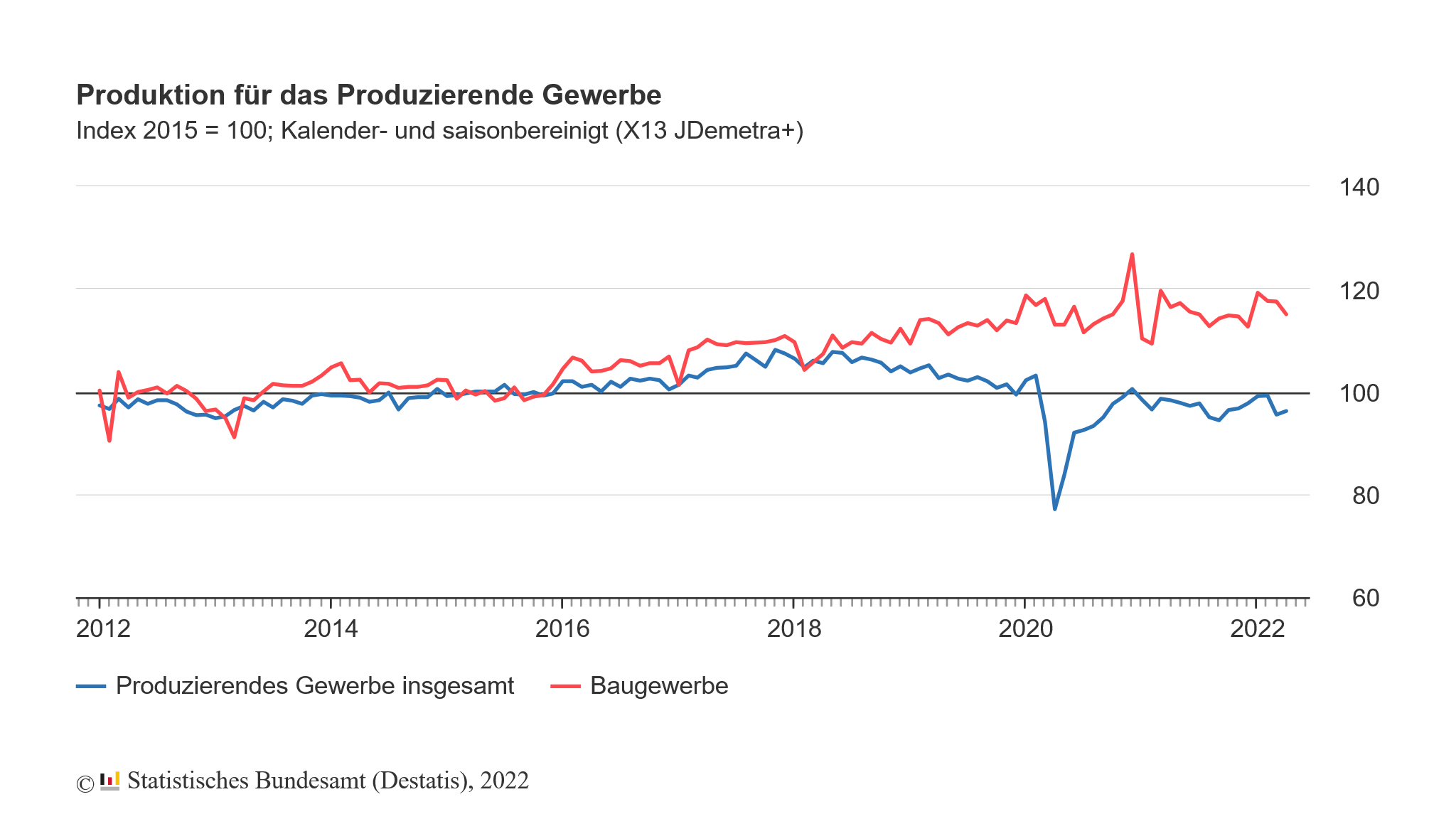

Deutsche Wirtschaft produziert mehr

Die gestrigen Konjunkturdaten haben den Weg für solche Beschlüsse der EZB weiter geebnet. Denn das produzierende Gewerbe in Deutschland hat nach vorläufigen Angaben des Statistischen Bundesamtes (Destatis) im April 2022 gegenüber dem Vormonat um +0,7 % zugelegt, nach einem Rückgang um -3,7 % im März. Die Erholung im April fiel allerdings schwächer aus als erwartet. Und im Vergleich zum April 2021 war die Produktion noch um -2,2 % niedriger.

Dennoch ist der Anstieg im April positiv. Und er passt zu meiner vorgestrigen Aussage, wonach es der Industrie derzeit nicht an Aufträgen mangelt, sondern die Unternehmen über gut gefüllte Auftragsbücher verfügen. Lediglich die Materialknappheit verhindert eine höhere Produktion. Und die Unsicherheit durch den Ukraine-Krieg führt zu einer Zurückhaltung bei Investitionen und somit bei neuen Aufträgen, was aber bislang lediglich zu einer Normalisierung der Auftragsbestände führt.

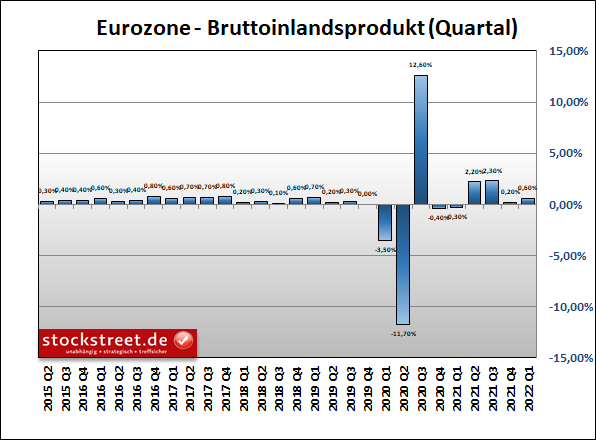

Wachstum der Eurozone höher als zunächst gedacht

Außerdem teilte das Europäische Statistikamt Eurostat am Vormittag mit, dass die Wirtschaft der Euro-Zone zu Jahresbeginn doppelt so stark gewachsen ist, wie zunächst gedacht. Das Bruttoinlandsprodukt (BIP) legte in den Monaten Januar bis März um +0,6 % zum Vorquartal zu. Die erste Schätzung von Mitte Mai lag nur bei +0,3 %.

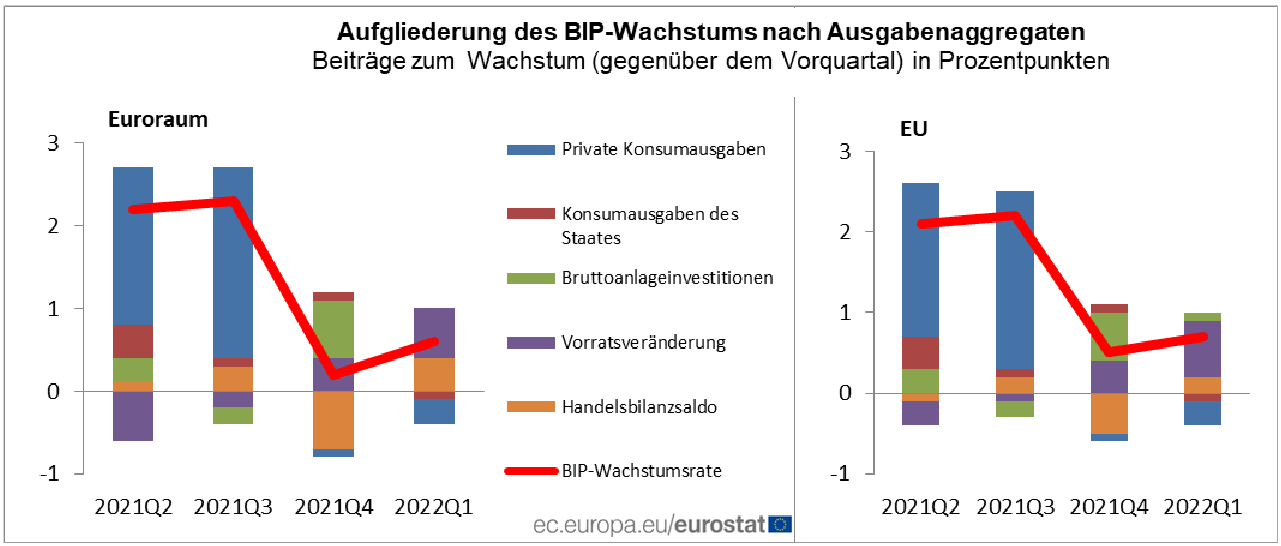

Interessant ist beim Blick auf die Details des Wachstums, dass die Konsumausgaben der privaten Haushalte erneut gesunken sind – um -0,7 %, nachdem es im Quartal zuvor bereits ein Minus von 0,3 % gegeben hatte. Der aktuelle Rückgang drückte das BIP-Wachstum im ersten Quartal 2022 um -0,3 Prozentpunkte.

Schuld daran dürfte auch der Ukraine-Krieg sein, durch den es sicherlich eine erhöhte Verunsicherung und dadurch eine Zurückhaltung unter den Konsumenten gegeben hat. Aber die größere Konsumbremse waren wohl die gestiegenen Preise.

EZB trägt eine Mitschuld

Und daher ist die EZB aus meiner Sicht gut beraten, morgen klare Signale zu senden, dass auch sie endlich einen Beitrag im Kampf gegen die hohe Inflation leisten wird. Die Euro-Währungshüter können mit einem schnellen oder gar sofortigen Ende der Anleihekäufe sowie unmittelbar darauf folgenden Zinsanhebungen die Inflationserwartungen drücken, so dass sich diese zumindest nicht weiter nach oben bewegen. Und dies könnte den Konsum und somit das Wachstum wieder anheizen. Eine weiterhin zögerliche Vorgehensweise bei der überfälligen Straffung der Geldpolitik richtet dagegen aus meiner Sicht mehr Schaden an als sie noch nützt.

Kann die EZB für neue Kursimpulse sorgen?

Es wird in jedem Fall spannend, ob die EZB heute die oben geschilderten Markterwartungen lediglich erfüllt oder Überraschungen bereithält. Davon dürfte es abhängen, ob die Kurse ihre jüngsten Konsolidierungen fortsetzen oder ein Ausbruch aus diesen gelingt.

Der DAX hat gestern seinen vorgestrigen Rücksetzer fortgesetzt. Neue Signale wurden dadurch aber noch nicht gesendet. Derweil befinden sich die US-Indizes seit dem 27. Mai in einer Seitwärtskonsolidierung. Diese ist grundsätzlich trendbestätigend und somit nach dem vorherigen Kursanstieg bullish zu werten. Aber letztlich gilt, dass erst ein klarer Ausbruch aus einer Konsolidierung über die weitere Kursrichtung entscheidet.

Gleiches gilt für den EUR/USD. Der Wechselkurs befindet sich seit dem Hoch der Kurserholung vom 30. Mai in einer Konsolidierung. Man kann nach dem Kursverlauf der vergangenen Tage aber auch eine schon seit dem 24. Mai laufende Seitwärtsbewegung annehmen. Auch hier wären neue Kursimpulse durch die EZB also zu begrüßen, wenn man von steigenden oder fallenden Kursen profitieren möchte.

Ich wünsche Ihnen viel Erfolg an der Börse

Ihr

Sven Weisenhaus