Während die Aktienmärkte hierzulande und (unter anderem auch) in den USA derzeit in einer irren und scheinbar unaufhaltsamen Kursrally stecken, findet an Chinas Börsen das genaue Gegenteil statt. Der dortige Aktienmarkt steckt in einem scheinbar nicht enden wollenden Abwärtstrend, wie der folgende Chart des Hang Seng beispielhaft zeigt.

Als ich das letzte Mal am 31. August über diesen Aktienindex berichtete (siehe „In China gehen Konjunktur und Kurse Hand in Hand – abwärts“), war er aus dem flachen Aufwärtstrendkanal (grün) nach unten ausgebrochen, womit sich dieser wie befürchtet als Flagge im übergeordneten Abwärtstrend herausgestellt hatte. Seitdem gab es kaum mehr bullishe Signale. Stattdessen hat sich die Korrektur wie erwartet mit neuen Korrekturtiefs fortgesetzt und innerhalb der Abwärtstrendkanäle auf ein Minus von fast 30 % seit dem Hoch vom Jahresbeginn ausgeweitet.

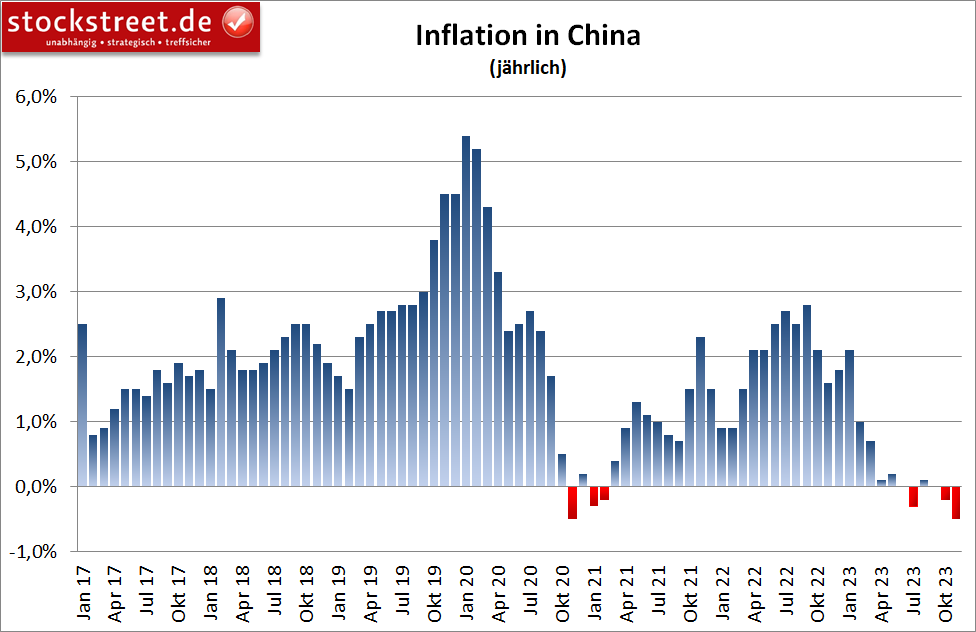

Chinas Wirtschaft ist in eine Deflation gerutscht

Grund für diese Kursentwicklung sind die Probleme der chinesischen Wirtschaft, die insbesondere den Immobilienmarkt betreffen (ich berichtete – siehe z. B. auch „Evergrande-Insolvenz: Bringt dieser Stein eine Lawine ins Rollen?“). Diese sorgen für eine schwache Inlandsnachfrage. Und dadurch befindet sich das Land inzwischen sogar in einer Deflation. Im November sanken die Verbraucherpreise für Waren und Dienstleistungen bereits den zweiten Monat in Folge und mit -0,5 % im Vergleich zum Vorjahresmonat sogar so stark wie seit November 2020 und somit 3 Jahren nicht mehr.

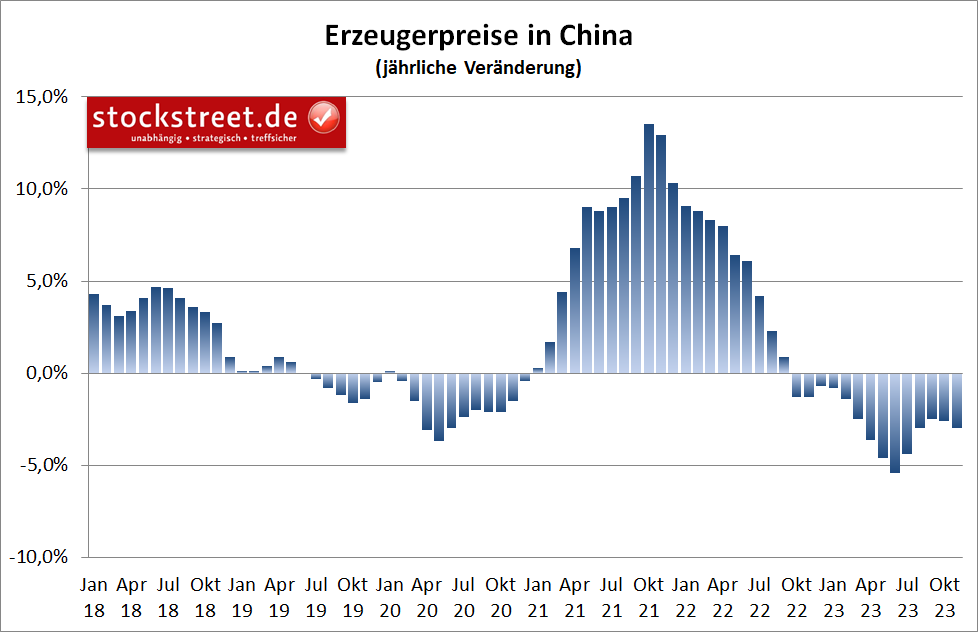

Zugleich sind die Erzeugerpreise mit -3 % bereits den 14. Monat in Folge gesunken.

Eine Deflation ist schlimmer als Inflation

China hat damit ein ernsthaftes Problem. Denn wenn sich die Verbraucher in Erwartung weiter sinkender Preise mit Käufen zurückhalten, wird dies die Umsätze, Gewinne und Investitionen der Unternehmen belasten. Und dann könnte es zu einer Abwärtsspirale kommen. Denn wenn die Firmen in der Folge weniger produzieren, braucht es weniger Arbeitskräfte. Steigt die Arbeitslosigkeit, werden mehr Menschen weniger konsumieren können. Sie kaufen weniger, was die Umsätze, Gewinne und…

Hohe Kosten für die Rettung der Wirtschaft

Vor diesem Hintergrund warnte die Ratingagentur Moody's kürzlich vor einer Herabstufung der Kreditwürdigkeit Chinas. Denn die Kosten für die Rettung lokaler Regierungen und staatlicher Unternehmen sowie die Kontrolle der Immobilienkrise würden die Wirtschaft belasten, hieß es dazu. Das chinesische Finanzministerium bezeichnete dies als „enttäuschend“ und erklärte, die Wirtschaft werde sich erholen und die Risiken seien beherrschbar. Die Aktienmärkte scheinen derzeit anderer Meinung und eher auf einer Linie mit der Ratingagentur zu sein.

Aktuelle Wirtschaftsdaten fallen gemischt aus

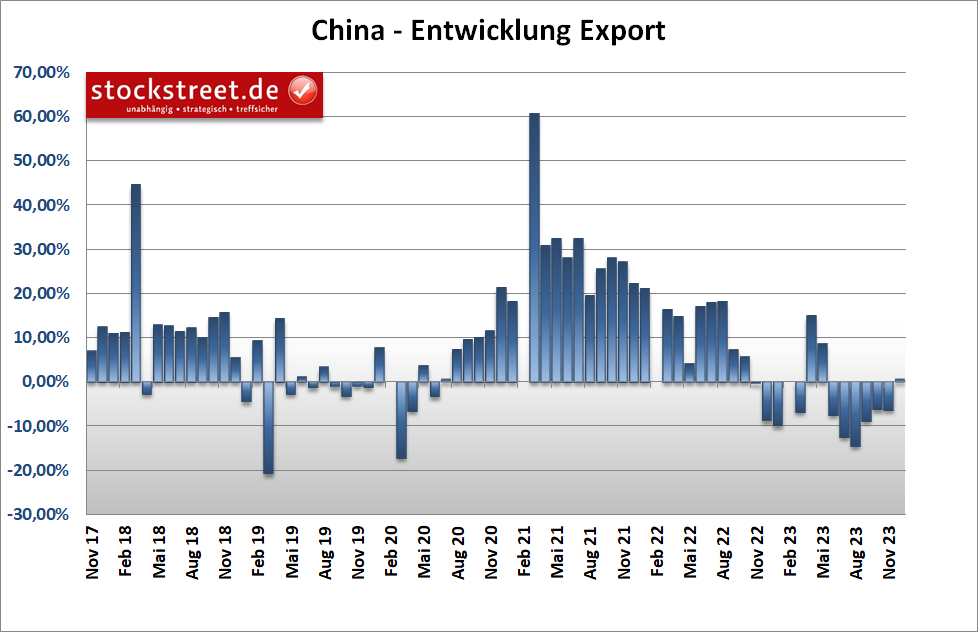

Immerhin gab es positive Signale vom Außenhandel. Denn Chinas Exporte sind im November erstmals seit einem halben Jahr gestiegen. Sie legten gegenüber dem Vorjahr um 0,5 % zu – gestützt durch sinkende Preise (siehe oben). Im Oktober waren sie noch um 6,4 % gesunken, ebenso in den 5 Monaten davor.

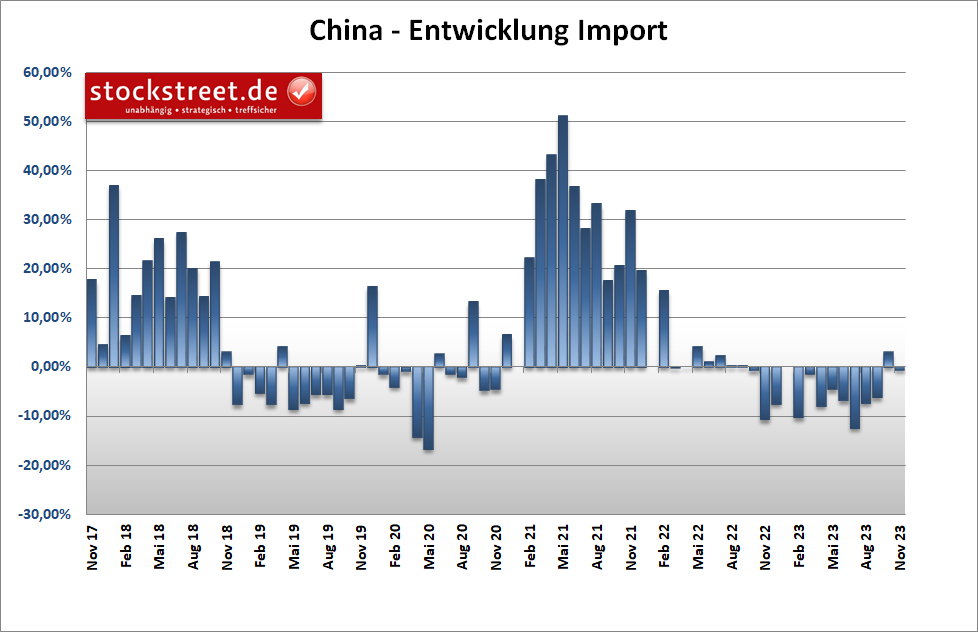

Allerdings fielen die Importe wieder, um -0,6 %, nachdem es im Vormonat erstmals nach 8 Rückgängen in Folge wieder zu einem Anstieg gekommen war (+3,0 %). Das verstärkt den Eindruck einer schwachen Inlandsnachfrage.

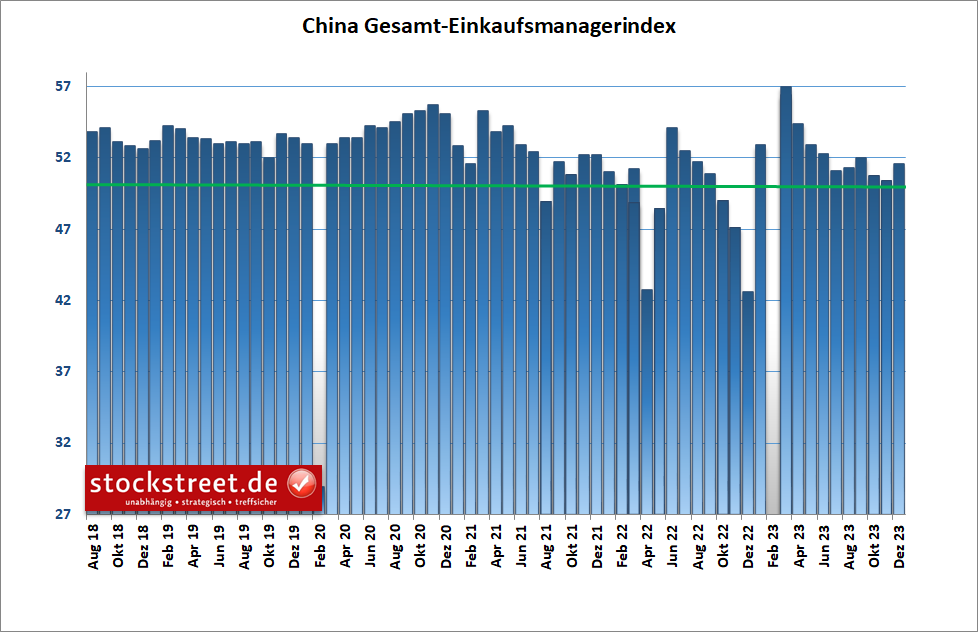

Insgesamt wächst Chinas Wirtschaft, zuletzt sogar wieder in etwas höherem Tempo. Darauf deutet zumindest der von der Nationalen Statistikbehörde erhobene Einkaufsmanagerindex hin. Er legte jüngst auf 51,6 Punkte zu, von zuvor 50,4 Zähler.

Und damit entfernte er sich wieder im positiven Sinne von der Schwelle von 50 Punkten, ab der Wachstum signalisiert wird.

Ist China so viel schlechter dran als Europa?

Eigentlich sind die chinesischen Konjunkturdaten also jüngst nicht allzu schlecht. Aber reicht das, um die Korrektur des Aktienmarktes um fast 30 % zu beenden? Das wird sich noch zeigen. Was diese Frage für mich besonders interessant macht, ist der Vergleich mit unserer hiesigen Wirtschaft. Denn die deutschen und europäischen Konjunkturdaten fallen nicht viel besser aus – in vielen Fällen sogar schlechter, wie zum Beispiel bei den Einkaufsmanagerdaten. Wie kommt es also, dass sich die Aktienmärkte derart unterschiedlich entwickeln?

Aus meiner Sicht läuft der chinesische Aktienmarkt derzeit entweder zu schlecht oder die Aktienkurse hierzulande zu gut (DAX, Euro STOXX 50). Letzteres gilt für die US-Indizes angesichts ihrer fundamental hohen Bewertung definitiv. Ich würde den Hang Seng daher als mahnendes Beispiel betrachten!

Bloß keine Rezession!

Wehe, wenn sich abzeichnet, dass die historisch schnell gestiegenen Leitzinsen der Europäischen Zentralbank (EZB) und der US-Notenbank (Fed) die Wirtschaft weiter bzw. sogar zunehmend abbremsen. Vor allem, wenn sich in den USA eine Rezession abzeichnet, könnte auch den westlichen Aktienmärkten durchaus eine 30%-Korrektur drohen. Ich erinnere in diesem Zusammenhang auch an das langfristige Elliott-Wellen-Szenario für den Nasdaq 100.

Glauben tut an ein solches Desaster derzeit kaum jemand – auch ich nicht. Aber unrealistisch ist es nicht, vor allem auch bei einer anhaltenden oder sich gar noch verschärfenden Schwäche der chinesischen Wirtschaft. Zumal die stark gesunkenen Anleiherenditen auch mit einer nahenden Rezession begründet werden könnten, ebenso wie der Einbruch der Ölpreise.

Aktuell stehen die Zeichen auf Erholung

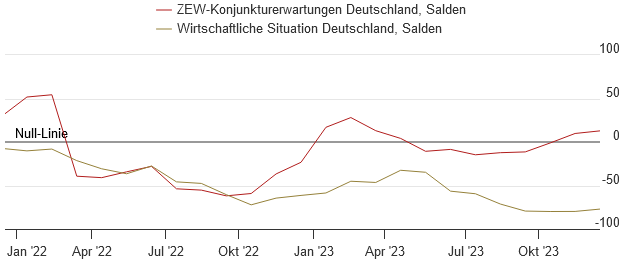

Es gilt daher sehr genau zu beobachten: Wird die Geldpolitik doch noch einmal die Probleme der Wirtschaft verschärfen? Oder hat die hiesige Konjunktur das Tal tatsächlich bereits durchschritten, wie es sich jüngst abzeichnete und gestern vom ZEW-Index unterstützt wurde?

Die vom Zentrum für europäische Wirtschaftsforschung (ZEW) befragten Finanzexperten schätzten zwar die aktuelle Lage weiterhin als schlecht ein, wenn auch etwas besser als zuvor, sie sehen zugleich aber zum 5. Mal in Folge optimistischer in die Zukunft.

Zusammen mit dem Anstieg der Einkaufsmanagerdaten und dem ifo-Geschäftsklima scheint das Schlimmste hinter uns zu liegen.

Daher macht der Anstieg der Aktienkurse auch Sinn. Er verlief aber derart schnell und weit, dass es nun keine „Schönheitsfehler“ mehr in Sachen Geldpolitik und Konjunktur geben darf. Wie gesagt: Sollte es doch wieder Anzeichen für eine zukünftige Rezession insbesondere in den USA geben, könnte es der finale Anstieg der Aktienkurse in einem großen Aufwärtstrend gewesen sein. Dieser verläuft häufig besonders steil.

Ich wünsche Ihnen jedenfalls weiterhin viel Erfolg an der Börse

Ihr

Sven Weisenhaus