Registrieren Sie sich, um Meldungen für Instrumente,

Wirtschaftsevents und Inhalte von Autoren zu erhalten, denen Sie folgen

Gratis registrieren Sie haben bereits ein Benutzerkonto? Anmelden

Versuchen Sie es noch einmal mit einem anderen Suchbegriff

Sehr verehrte Leserinnen und Leser,

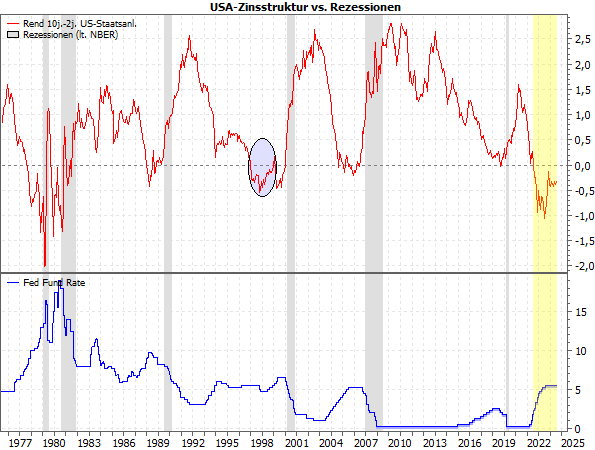

zusammen mit ihrem Nationalfeiertag am 4. Juli hätten die US-Amerikaner auch ein anderes Jubiläum feiern können: Dieser Tage jährt sich zum zweiten Mal die inverse Zinsstruktur in den USA. Damit ist die aktuelle Phase der längste derartige Zeitraum seit mindestens 50 Jahren. Aber ist das ein Grund zum Feiern?

Eigentlich nicht, denn gewöhnlich zeigt eine inverse Zinsstruktur eine nahende Rezession an. Und das hat in der Vergangenheit sehr gut funktioniert – auch wenn der Indikator fürs Timing nichts taugt:

Die Zinsstruktur galt daher bisher als der ultimative Rezessionsindikator. Das einzige Fehlsignal – wenn man es denn so werten will – gab es 1998, als die Zinsstruktur klar negativ war und dies auch lange Zeit blieb (übrigens ebenfalls rund 2 Jahre aber mit einem zwischenzeitlichen kurzzeitigen Ausflug zurück in den positiven Bereich, der in dieser Darstellung aber „untergeht“).

Man kann es aber auch als sehr frühes Signal ansehen, denn ab 2000 wurde die Zinsstruktur erneut negativ und 2001 folgte dann tatsächlich eine Rezession. Doch mehr als 3 Jahre Vorlauf sind dann doch schon sehr viel – das ist eine lange Zeit, in der die Wirtschaft fast jede Richtung einschlagen kann. (Gewöhnlich beträgt der Vorlauf 1 bis 2 Jahre vor dem „offiziellen“ Beginn der Rezession.)

Um dieses Phänomen zu verstehen und besser einordnen zu können, sollten wir uns nochmals die Hintergründe ins Gedächtnis rufen:

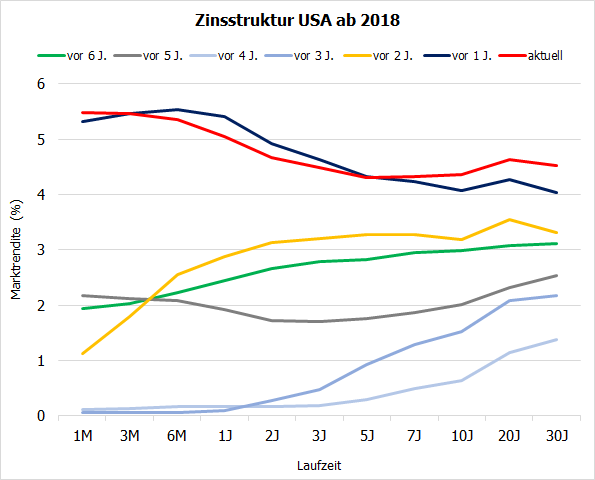

Die Zinsstruktur gibt die Verteilung der Renditen der (Staats-)Anleihen über die unterschiedlichen Laufzeiten wieder. Für die USA sah diese in den vergangenen 6 Jahren (ab 2018) so aus:

Vor 6 Jahren gab es die normale Zinsstruktur (grüne Kurve): Die Renditen waren für längere Laufzeiten höher. Das ist logisch, da Anleger ein umso höheres Risiko eingehen, je länger sie einem Schuldner Geld leihen. Dieses höhere Risiko sollte mit höheren Renditen abgegolten werden.

2019 (graue Kurve) stiegen die Renditen bei kürzeren Laufzeiten („am kürzeren Ende“), sodass sich die Zinsstruktur abflachte. Infolge der Corona-Pandemie senkte die Fed die Leitzinsen erneut drastisch, sodass auch die Marktrenditen über alle Laufzeiten sanken. Die Zinsstruktur normalisierte sich damit weitgehend auf niedrigem Niveau (hellblaue Kurven unten).Ab 2022 wurde die Zinsstruktur – beginnend mit langen Laufzeiten („am langen Ende“) – erneut flacher (gelbe Kurve), was in den vergangenen zwei Jahren zu der erwähnten inversen Zinsstruktur führte (obere beide Kurven).

Da diese ausführliche Darstellung für die Praxis zu unübersichtlich ist (insbesondere für längere Zeiträume), nutzt man dafür in der Regel die Unterschiede zweier Referenz-Laufzeiten. Als lange Laufzeit wird dabei stets die Rendite 10-jähriger Staatsanleihen genommen, für die kurze Laufzeit überwiegend die Rendite 2-jähriger, seltener 1-jähriger oder 3-monatiger Staatsanleihen (siehe Chart oben).

So weit, so gut. Aber wo bleibt die Rezession, die dieser Indikator gewöhnlich anzeigt? Oder anders gefragt: Warum ist die Zinsstruktur immer noch negativ, wenn de facto niemand mehr eine Rezession in den USA erwartet?

Das führt uns zu der Frage, warum es überhaupt zu einer inversen Zinsstruktur kommt. Dafür gibt es mehrere Erklärungsversuche; der gängigste stützt sich auf die Leitzinserwartungen: In einer Rezession steigt die Arbeitslosigkeit. Und da die Fed außer für Preisstabilität auch für eine möglichst hohe Beschäftigung sorgen soll, bekämpft sie eine Rezession in der Regel mit sinkenden Zinsen (siehe blaue Kurve im Chart oben). Diese sollen die Wirtschaft wieder stimulieren und für mehr Arbeitsplätze sorgen.

In Erwartung dieser Zinssenkungen greifen die Anleger bei langlaufenden Staatsanleihen zu, um sich die (noch) höheren Renditen für längere Zeit zu sichern. Diese höhere Nachfrage treibt die Kurse und drückte damit die Renditen. Diese Theorie wirft weitere Fragen auf, aber vorerst soll uns diese Erklärung genügen.

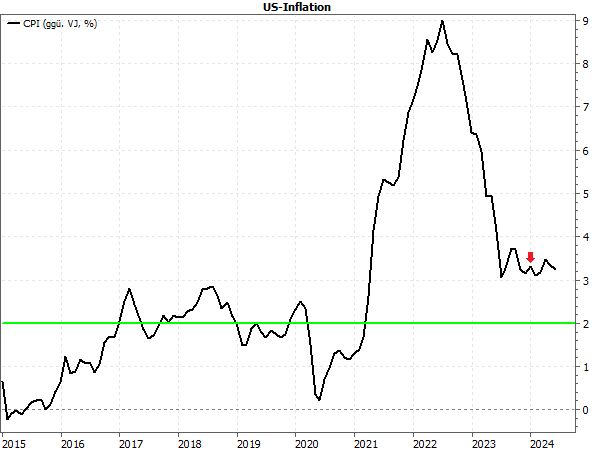

In der jüngsten Phase einer inversen Zinsstruktur gab es zunächst tatsächlich Rezessionsängste, als infolge der Corona-Pandemie die Inflation stark anstieg und die Fed daraufhin ihre Leitzinsen zügig anhob.

Die Sorge war, dass hohe (Einkaufs-)Preise einerseits und hohe Zinsen andererseits die Kosten der Unternehmen zu stark erhöhen, sodass Umsätze und Gewinne in der Breite zurückgehen und dadurch eine Rezession ausgelöst wird. Dies würde die Fed wiederum zu erneuten Zinssenkungen bewegen.

Doch es gab ein „Soft Landing“ in der US-Wirtschaft. Die Rezession blieb also aus – und damit auch die Zinssenkung der Fed. Demnach hätte sich die Zinsstruktur also wieder normalisieren sollen. Das geschah jedoch nicht, da die Inflation zunächst genauso schnell zurückging, wie sie zuvor gestiegen ist:

Das weckte erneut Zinssenkungshoffnungen, die von der Fed Ende 2023 noch verstärkt wurden, da die Fed-Mitglieder drei Zinssenkungen in Aussicht stellten – obwohl die Inflation schon damals bei 3 % stagniert (siehe Pfeil im Chart).

Und obwohl die Fed seitdem versuchte, die Zinssenkungshoffnungen wieder zu dämpfen (was ihr zum Großteil auch gelungen ist), blieb es bei der inversen Zinsstruktur. Ein Grund dafür könnte sein, dass die US-Wirtschaft inzwischen erste Ermüdungserscheinungen zeigt, die die Frühindikatoren andeuten (siehe Börse-Intern vom 03.07.2024).

Aber von der dennoch kräftig brummenden Konjunktur bis zu einer Rezession ist es wohl noch ein weiter Weg. Die Zinsstruktur ist also auf dem besten Weg, ein erstes (bzw. weiteres) ernsthaftes Fehlsignal zu produzieren. Das heißt nicht, dass sie als konjunkturelles Warnsignal nicht mehr geeignet ist, aber ihren bisherigen Nimbus als ultimativer Rezessionsindikator könnte sie damit verlieren.

Mit besten Grüßen

Ihr Torsten Ewert

Hinweis: Klicken bzw. Tippen Sie auf den Play-Button, um das Video zu starten. Nasdaq, Bitcoin und andere Risiko-Assets unter Druck - denn Donald Trump hat am Wochenende...

00:01 Sind mehr Schulden gut für den Euro-Dollar? 00:32 Anstieg des Euro-Dollar und Gründe dafür 01:00 Auswirkungen der Zinspolitik auf den Markt 01:32 900 Milliarden Euro...

In unserem Wochenausblick nehmen wir die aktuellen, Charttechnischen Gegebenheiten von vier Futures-Märkten (ES, NQ, CL, GC) in die nähere Betrachtung um die wahrscheinlichsten...

Sind Sie sicher, dass Sie %USER_NAME% sperren möchten?

Dadurch werden Sie und %USER_NAME% nicht mehr in der Lage sein, Beiträge des jeweils anderen auf Investing.com zu sehen.

%USER_NAME% wurde erfolgreich zu Ihrer Sperrliste hinzugefügt.

Da Sie diese Person entsperrt haben, müssen Sie 48 Stunden warten, bevor Sie sie wieder sperren können.

Sagen Sie uns Ihre Meinung zu diesem Kommentar

Vielen Dank!

Ihre Meldung wurde zur Überprüfung an unsere Moderatoren geschickt

Kommentieren

Wir möchten Sie gerne dazu anregen, Kommentare zu schreiben, um sich mit anderen Nutzern auszutauschen. Teilen Sie Ihre Gedanken mit und/oder stellen Sie anderen Nutzern und den Kolumnisten Fragen. Um jedoch das Niveau zu erhalten, welches wir wertschätzen und erwarten, beachten Sie bitte die folgenden Kriterien:

Diejenigen, die die oben genannten Regeln missachten, werden von der Webseite entfernt und können sich in der Zukunft je nach Ermessen von Investing.com nicht mehr anmelden.