Deutsche und europäische (sowie chinesischen) Aktien sind derzeit günstiger zu haben als ihre US-Pendants. Mit dieser Aussage habe ich vorgestern den Newsletter Börse-Intern abgeschlossen (siehe „US-Aktien trotz Aufwärtstrendfortsetzung kein Kauf“). Und ich bezog mich damit auf das Kurs-Gewinn-Verhältnis (KGV), das beim US-amerikanischen Aktienindex S&P 500 aktuell 22,3 beträgt und damit deutlich über seinem langjährigen Durchschnitt (seit 1988) von 17,3 liegt, während es beim europäischen STOXX 600 mit aktuell 14,4 exakt seinem Durchschnitt entspricht.

Neben dem KGV ist auch beim KBV der Unterschied groß

Man kann aber ebenso das Kurs-Buchwert-Verhältnis (KBV) heranziehen. Bei dieser Kennzahl notiert der S&P 500 derzeit am oberen Ende seines historischen Maximums (seit 2006), welches mehr als doppelt so hoch ist wie beim STOXX 600 oder auch dem Euro STOXX 50.

(Quelle: Berenberg Bank)

Den Aktienindizes ist dabei allerdings eines gemein: In den letzten 4 Wochen wiesen alle Aktienregionen sowohl auf KGV- als auch auf KBV-Basis eine Bewertungsexpansion auf, weil die Kurse schneller gestiegen sind als die Gewinne bzw. Buchwerte.

Das Handelsblatt schrieb vorgestern zum DAX, dass sein starker Anstieg von 33 % in den letzten 12 Monaten allein kursgetrieben war, weil die Gewinne der DAX-Konzerne im Schnitt sogar gesunken sind, ebenso die Gewinnerwartungen.

Europäische Aktien haben dabei weiterhin von der extremen Rally in den USA profitiert und wurden mit nach oben gezogen. Wobei es hierzulande allerdings aktuell auch eigene Kurstreiber gibt. So gehen Anleger davon aus, dass eine Beendigung des Kriegs in der Ukraine positive Wachstumsimpulse für Europa liefern könnte.

Gewinner und Verlierer

Einige Marktbeobachter rechnen sogar schon damit, dass Sanktionen gegen Russland aufgehoben werden und dadurch die Energiepreise und somit die Kosten für Unternehmen und Verbraucher sinken. Unternehmen könnten davon gleich doppelt profitieren. Denn einerseits bedeuten sinkende Energiekosten im eigenen Unternehmen höhere Gewinne. Und wenn andererseits die Verbraucher niedrigere Kosten haben, steht ihnen mehr Geld für Konsum zur Verfügung. Und dieser könnte auch zunehmen, wenn Kriegsängste schwinden und dadurch die Verbraucherlaune steigt und eventuelle finanzielle „Sicherheitsreserven“ aufgelöst werden.

Verlierer könnten dabei Energieunternehmen sein, deren Margen bei niedrigeren Energiekosten sinken. Auf der Gewinnerseite stehen dagegen aktuell vor allem Rüstungsunternehmen, weil die Verteidigungsbudgets der europäischen Länder steigen (müssen), da die neue US-Regierung angekündigt hat, ihre Hilfen und Unterstützungen zurückzufahren.

Und unter dem Strich dürften die Profiteure die Verlierer überwiegen, wenn der Krieg in der Ukraine endet. Denn die allgemeine Stimmung dürfte deutlich aufhellen und sich damit die Wirtschaft aus den Fängen der rezessiven Tendenzen befreien – es sei denn, US-Präsident Donald Trump macht mit hohen Zöllen einen Strich durch die Rechnung.

Positive und negative Effekte

Wobei ich mir vorstellen kann, dass die positiven Effekte des Kriegsendes die negativen Zolleffekte überwiegen werden, vielleicht allerdings erst nach einem möglichen erneuten Zollschock und einer Korrektur der charttechnisch überkauften Kurse. Eine solche kurzfristige Korrektur könnte daher einen wunderbaren Boden für einen neuen, längerfristigen Aufwärtstrend bilden. Dieser könnte angetrieben werden von Umschichtungen großer Investoren aus US- in europäische Aktien.

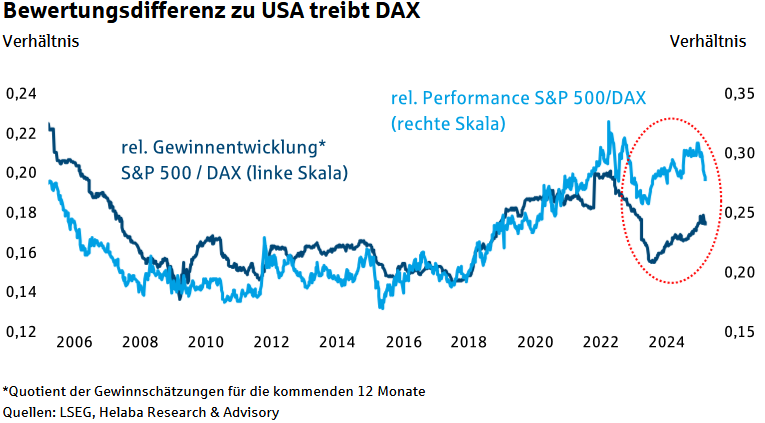

Dafür spricht auch die folgende Grafik von Helaba Research & Advisory.

Die Experten schreiben dazu: „Warum sind europäische und insbesondere deutsche Dividendentitel derzeit so gefragt? Neben Gründen wie Zinssenkungsfantasien und zuletzt positiven Gewinnüberraschungen sind es in erster Linie Bewertungsdifferenzen, die in den letzten Monaten zu einer Reallokation internationaler Investoren geführt haben. So war zuvor die Outperformance des S&P 500 gegenüber dem DAX in keinem ausreichenden Maße durch eine stärkere Entwicklung der Unternehmensgewinne gedeckt, wodurch der S&P 500 nicht nur absolut, sondern auch relativ zum DAX sehr teuer geworden war. Nicht zuletzt die Zweifel an der mit dem Megatrend KI verbundenen Wachstumsfantasie bei den US-Schwergewichten haben in den letzten Wochen offensichtlich zu einer Neuorientierung global agierender Anleger beigetragen und dafür gesorgt, dass die Lücke zum DAX nun zumindest verkleinert wird.“

Ich glaube, dass diese Lücke sogar geschlossen werden kann. Das hängt aber natürlich von der weiteren Entwicklung zahlreicher Faktoren ab. Insbesondere sind weder die US-Zölle, noch das Ende des Krieges in der Ukraine beschlossen.

Der DAX zeigt erstmals seit langem deutliche Schwäche

Und kurzfristig erwarte ich – vor allem auch mit Blick auf die Saisonalität (siehe „Statt Zöllen könnte die Saisonalität Gegenwind bringen“) und die gestrige, erstmals seit langem sehr schwache Kursentwicklung des DAX – eher fallende Kurse.

Nach einem Anstieg seit Jahresbeginn um inzwischen mehr als 15 % ist der DAX an einem Kreuzwiderstand abgeprallt. Dieser besteht aus den oberen Linien des aktuellen steilen sowie eines alten Aufwärtstrendkanals sowie der Mittellinie bei 22.885 Punkten.

Der starke Abverkauf von bis zu 2,26 % führte unterhalb der Rechteckgrenze bei 22.530 Punkten an eine Konsolidierungslinie (rot gestrichelt). Können sich die Kurse dort stabilisieren, ist damit zu rechnen, dass der DAX lediglich eine Pause im Aufwärtstrend einlegt. Dazu werden solche Konsolidierungslinien häufig genutzt – daher ihr Name.

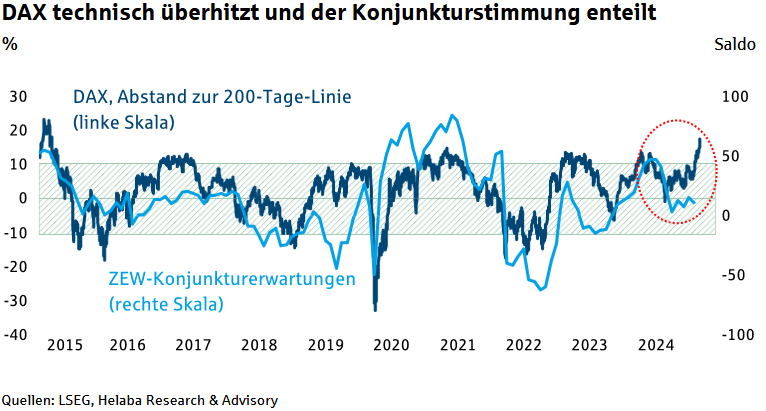

Angesichts der hohen Abwärtsdynamik und der weitestgehend fehlenden Gegenwehr der Bullen im Intraday-Verlauf sollte man aber mit einer Fortsetzung der Korrektur rechnen. Zumal die Experten von Helaba Research & Advisory in ihrer aktuellen Analyse auch darauf hinweisen, dass der DAX rund 18 % über seinem 200-Tage-Durchschnitt notiert, während die normale Abweichung +/- 10 % beträgt.

Allerdings sind die Rücksetzer bei den US-Indizes gestern deutlich geringer ausgefallen. Bleibt es dabei, wird dadurch wohl erneut eine Korrektur verhindert. Stattdessen könnten sich die Anleger in ihrer „buy the dip“-Mentalität bestätigt sehen.

Ich wünsche Ihnen jedenfalls weiterhin viel Erfolg an der Börse

Ihr

Sven Weisenhaus