Der Euro eröffnet heute gegenüber dem USD bei 1,0875 (06:54 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1,0855 im europäischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 107,95. In der Folge notiert EUR-JPY bei 117,40. EUR-CHF oszilliert bei 1,0523.

Bei Einführung der massivsten die Freiheit der Menschen und Unternehmen einschränkenden Maßnahmen wurden Kriterien für die Einstellung dieser Politik genannt, die heute längst erfüllt sind. Vor diesem Hintergrund sind die gestern verfügten Lockerungen enttäuschend. Es handelt sich um eine Lockerung "light"!

Die Politik lieferte ein neues Kriterium. Solange es keinen Impfstoff und kein Medikament gebe, müsse man sehr vorsichtig mit dem Virus leben, ließ die Kanzlerin verlauten. Da das aller Voraussicht nach erst im kommenden Jahr der Fall sein wird, stellt sich die Frage, ob die verfassungsmäßigen Rechte der Bürger und Wirtschaftssubjekte auf Dauer eingeschränkt bleiben. Das wäre nicht tolerierbar. Es gibt eine Solidarität mit den gefährdeten Menschen. Die darf aber nicht dazu führen, dass die Grundlagen des Lebens und der Freiheit von 98% der Menschen dauerhaft eingeschränkt sind. Solidarität ist mindestens eine Zweibahnstraße!

Ebenso werden Fragen durch die Erfahrung aufgeworfen, die Schweden bisher gemacht hat. Dort geht man einen anderen, einen erfolgreichen libertären Weg.

Bund und Länder verständigten sich darauf, dass Einzelhandelsgeschäfte bis zu 800 Quadratmeter Verkaufsfläche ab kommender Woche öffnen können. Die Schulen sollen ab dem 4. Mai für die Abschlussklassen geöffnet werden können. Die Kontakt- und Reisebeschränkungen sollen bis zum 3. Mai aufrechterhalten werden. Religiöse Feiern sind weiter untersagt. Großveranstaltungen werden bis zum 31. August verboten. Gaststätten müssen geschlossen bleiben.

Es ist verständlich, dass die Politik sicherstellen will, dass die Epidemie nicht wieder aufflammt. Die Inkonsistenz bei der Auswahl der Kriterien wirft jedoch Fragen auf.

Anscheinend ökonomische Wissensmängel:

Man kann derzeit stark irritiert sein, wenn man die Berichterstattung zu den Wirtschaftsdaten begleitet. Ein Sturm im Wasserglas folgt dem nächsten Tornado in der Milchflasche!

Es sind laute und vor allen Dingen emotionalisierende Überschriften, die dominieren und sich auf der ersten Wahrnehmungsebene bewegen. Damit lösen sie Primärinstinkte bei dem Publikum aus. Vielleicht sollen sie das auch.

Ein administrativ verfügter temporärer "Shutdown" nahezu der gesamten Weltwirtschaft wegen eines exogenen Anlasses temporärer Natur ist eine historische Anomalie. Sie bedeutet, dass große Teile der Ökonomien abrupt zum Stillstand gebracht werden.

Damit unterscheidet sich diese Form der administrativ angeordneten Rezession qualitativ und quantitativ von jeder anderen Rezession. Ergo muss diese administrativ verfügte Rezession abrupter und massiver ausfallen als jede andere Rezession in der Historie.

Anders ausgedrückt müssen die Wirtschaftsdaten dieser Anomalie der global homogen verfügten Rezession Rechnung tragen. Sie müssen historisch einmalig negativ sein. Alles andere wäre wissenschaftlich nicht nachvollziehbar und unglaubwürdig.

Es gibt einen zweiten Punkt zu realisieren. Die Ökonomien, die in ihren Systemen antizyklische Instrumente aufweisen, verhindern unnötige Kollateralschäden zumindest zu größeren Teilen. Das gilt beispielsweise für Europa (Kurzarbeitergeld etc.).

Die Ökonomien, die keine Stabilisatoren in ihrem Organigramm vorsehen, sind mit schärferen Anpassungen und auch menschlichem Leid konfrontiert (Modell USA). Genau das erkennen wir an den Wirtschaftsdaten, die uns aus den USA erreichen.

Gestern wurde das "Beige Book" der Fed veröffentlicht, das Auskunft über die Konjunkturlagen in den regionalen Bezirken der Federal Reserve gibt.

Die Coronavirus-Pandemie hat der US-Konjunktur in den vergangenen Wochen in allen Regionen einen schweren Schlag versetzt. Die Wirtschaftsaktivitäten seien scharf und abrupt in allen Regionen eingebrochen. Am härtesten seien die Freizeitindustrie, das Gastgewerbe und der Einzelhandel getroffen worden. Das sei eine Folge der Kontaktbeschränkungen und der geforderten Geschäftsschließungen.

Wir verweisen auf nachfolgenden Datenpotpourri, der das Dilemma der US-Wirtschaft darstellt.

Wir wollen an dieser Stelle nicht darauf verzichten, darauf hinzuweisen, dass bereits vor der Corona-Krise kein selbsttragendes Wachstum in den USA zu verzeichnen war. Diese Corona-Krise führt dazu, dass dieser Umstand (6% des BIP Haushaltsdefizit für 2% BIP-Wachstum) völlig ausgeblendet ist. Das Thema Haushaltsdefizite wird jetzt hinsichtlich der global kreditfinanzierten Maßnahmen im Hintergrund bleiben. "Food for thought!"

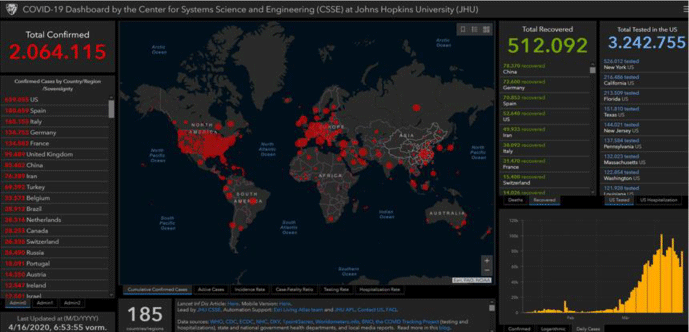

Aktuelle Lage zur Ausbreitung gemäß Johns Hopkins:

Quelle: https://gisanddata.maps.arcgis.com/apps/opsdashboard/index.html#/bda7594740fd40299423467b48e9ecf6

Hinsichtlich der Datenqualität, die uns von Johns Hopkins geliefert wird, verzichten wir ab jetzt auf die regionale Betrachtung und liefern lediglich den Blick auf die Globaldaten und verweisen darauf, dass Plausibilitäten innerhalb dieser Datensammlung in wesentlichen Teilen unausgeprägt sind. Das gilt insbesondere für die in Teilen nicht nachvollziehbare Zahl der Genesungen (UK, Niederlande, Norwegen etc.).

Konzeptionell stellt sich die Frage, ob die Gegenüberstellung von nachgewiesenen Infektionsfällen zu den Sterbefällen sinnvoll ist, wenn die Dunkelziffer der Infektionen drastisch ausgeprägter war und ist. Anders ausgedrückt führt der Unterausweis der Infektionsfälle zu einer Überschätzung der Mortalitätsrate. Letztere bewegt die Gesellschaft und die Politik. Schweden geht bisher einen alternativen Weg, der bis zum aktuellen Zeitpunkt erfolgreich ist. "Chapeau!"

Insgesamt drängt sich der Eindruck auf, dass das Datenkonvolut, dass medial in Breite und Tiefe in die Gesellschaft getragen wird, zu einer nicht mit der Realität im Einklang stehenden Krisen- und Risikowahrnehmung führt.

Coronavirus global: Die Zahl der nachgewiesenen Infizierten legte seit Donnerstag um 81.834 auf 2.064.115 zu. Die Zahl der Genesungen stieg um 24.621 auf 512.092, während die Zahl der Todesfälle um 10.298 auf 137.020 zunahm. Damit liegt die Zahl der akuten nachgewiesenen Fälle bei 1.415.003 (Vortag 1.368.088).

Datenpotpourri der letzten 24 Handelsstunden:

Eurozone: Devisenreserven stabil

Per Berichtsmonat März stellten sich die Devisenreserven der Eurozone auf 866,26 Mrd. nach zuvor 864,68 Mrd. Euro. In den Niederlanden lag die Arbeitslosenquote per März bei unverändert 2,9%.

Großbritannien: Einzelhandel unter Druck

Laut BRC fielen die Einzelhandelsumsätze per Berichtsmonat März im Jahresvergleich um 3,5% nach zuvor -0,4%.

USA: Daten noch schlechter als erwartet

Der New York Fed Manufacturing Index sank per April von zuvor -21,5 auf -78,20 Punkte (Prognose -35,0) und markierte damit mit Abstand den tiefsten Wert in der uns verfügbaren Historie, die bis 08/2001 zurückgeht. Der bisherige Tiefstwert lag bei -34,3 Zählern per Februar 2009. Die Einzelhandelsumsätze kollabierten per März im Monatsvergleich um 8,7% (Prognose -8,0%) nach zuvor -0,4% (revidiert von -0,5%). Im Jahresvergleich kam es zu einem Rückgang um 6,17% nach zuvor +4,62%.

Die US-Industrieproduktion brach per März im Monatsvergleich um 5,4% ein (Prognose -4,0%). Der Vormonatswert wurde von +0,6% auf +0,5% revidiert. Im Jahresvergleich kam es zu einem Rückgang um 5,49% nach zuvor +0,02%. Die Kapazitätsauslastung der Industrie sank per März von 77,0% auf 72,7% (Prognose 73,8%) und markierte damit den niedrigsten Wert seit April 2010.

Die US-Lagerbestände fielen per Berichtsmonat Februar im Monatsvergleich um 0,4% (Prognose -0,4%). Der Vormonatswert wurde von -0,1% auf -0,3% revidiert. Der NAHB Housing Market Index verlor per April massiv von 72 auf 30 Punkte (Prognose 55) und erreichte den tiefsten Indexstand seit Juni 2012.

Japan: Schwacher Reuters Tankan Index

Der von Reuters ermittelte Tankan Index sank per Berichtsmonat April von zuvor -20 auf -30 Punkte und markierte den tiefsten Stand seit Oktober 2009.

China: Überschaubare Entwicklung

Die Wohnimmobilienpreise stiegen per März im Jahresvergleich um 5,3% nach zuvor 5,8%. Das war der schwächste Anstieg seit Juni 2018.

Zusammenfassend ergibt sich ein Szenario, das den EUR gegenüber dem USD favorisiert. Ein Unterschreiten des Unterstützungsniveaus bei 1.0750 - 1.0780 neutralisiert den positiven Bias des Euros.

Bleiben Sie gesund, viel Erfolg!

© Folker Hellmeyer

Chefanalyst der Solvecon Invest GmbH

Hinweis: Der Forex-Report ist eine unverbindliche Marketingmitteilung der SOLVECON INVEST GMBH, die sich ausschließlich an in Deutschland ansässige Empfänger richtet. Er stellt weder eine konkrete Anlageempfehlung dar noch kommt durch seine Ausgabe oder Entgegennahme ein Auskunfts- oder Beratungsvertrag gleich welcher Art zwischen der SOLVECON INVEST GMBH und dem jeweiligen Empfänger zustande.

Die im Forex-Report wiedergegebenen Informationen stammen aus Quellen, die wir für zuverlässig halten, für deren Richtigkeit, Vollständigkeit und Aktualität wir jedoch keine Gewähr oder Haftung übernehmen können. Soweit auf Basis solcher Informationen im Forex-Report Einschätzungen, Statements, Meinungen oder Prognosen abgegeben werden, handelt es sich jeweils lediglich um die persönliche und unverbindliche Auffassung der Verfasser des Forex-Reports, die in dem Forex-Report als Ansprechpartner benannt werden.

Die im Forex-Report genannten Kennzahlen und Entwicklungen der Vergangenheit sind keine verlässlichen Indikatoren für zukünftige Entwicklungen, sodass sich insbesondere darauf gestützte Prognosen im Nachhinein als unzutreffend erweisen können. Der Forex-Report kann zudem naturgemäß die individuellen Anlagemöglichkeiten, -strategien und -ziele seiner Empfänger nicht berücksichtigen und enthält dementsprechend keine Aussagen darüber, wie sein Inhalt in Bezug auf die persönliche Situation des jeweiligen Empfängers zu würdigen ist. Soweit im Forex-Report Angaben zu oder in Fremdwährungen gemacht werden, ist bei der Würdigung solcher Angaben durch den Empfänger zudem stets auch das Wechselkursrisiko zu beachten.

- English (USA)

- English (UK)

- English (India)

- English (Canada)

- English (Australia)

- English (South Africa)

- English (Philippines)

- English (Nigeria)

- Español (España)

- Español (México)

- Français

- Italiano

- Nederlands

- Português (Portugal)

- Polski

- Português (Brasil)

- Русский

- Türkçe

- العربية

- Ελληνικά

- Svenska

- Suomi

- עברית

- 日本語

- 한국어

- 简体中文

- 繁體中文

- Bahasa Indonesia

- Bahasa Melayu

- ไทย

- Tiếng Việt

- हिंदी

Lockerung "light" - Anscheinend ökonomische Wissensmängel!

Veröffentlicht am 16.04.2020, 10:23

Lockerung "light" - Anscheinend ökonomische Wissensmängel!

Aktuelle Kommentare

Bitte warten, der nächste Artikel wird geladen ...

Installieren Sie unsere App

Risikohinweis: Beim Handel mit Finanzinstrumenten und/oder Kryptowährungen bestehen erhebliche Risiken, die zum vollständigen oder teilweisen Verlust Ihres investierten Kapitals führen können. Die Kurse von Kryptowährungen unterliegen extremen Schwankungen und können durch externe Einflüsse wie finanzielle, regulatorische oder politische Ereignisse beeinflusst werden. Durch den Einsatz von Margin-Trading wird das finanzielle Risiko erhöht.

Vor Beginn des Handels mit Finanzinstrumenten und/oder Kryptowährungen ist es wichtig, die damit verbundenen Risiken vollständig zu verstehen. Es wird empfohlen, sich gegebenenfalls von einer unabhängigen und sachkundigen Person oder Institution beraten zu lassen.

Fusion Media weist darauf hin, dass die auf dieser Website bereitgestellten Kurse und Daten möglicherweise nicht in Echtzeit oder vollständig genau sind. Diese Informationen werden nicht unbedingt von Börsen, sondern von Market Makern zur Verfügung gestellt, was bedeutet, dass sie indikativ und nicht für Handelszwecke geeignet sein können. Fusion Media und andere Datenanbieter übernehmen daher keine Verantwortung für Handelsverluste, die durch die Verwendung dieser Daten entstehen können.

Die Nutzung, Speicherung, Vervielfältigung, Anzeige, Änderung, Übertragung oder Verbreitung der auf dieser Website enthaltenen Daten ohne vorherige schriftliche Zustimmung von Fusion Media und/oder des Datenproviders ist untersagt. Alle Rechte am geistigen Eigentum liegen bei den Anbietern und/oder der Börse, die die Daten auf dieser Website bereitstellen.

Fusion Media kann von Werbetreibenden auf der Website aufgrund Ihrer Interaktion mit Anzeigen oder Werbetreibenden vergütet werden.

Im Falle von Auslegungsunterschieden zwischen der englischen und der deutschen Version dieser Vereinbarung ist die englische Version maßgeblich.

Vor Beginn des Handels mit Finanzinstrumenten und/oder Kryptowährungen ist es wichtig, die damit verbundenen Risiken vollständig zu verstehen. Es wird empfohlen, sich gegebenenfalls von einer unabhängigen und sachkundigen Person oder Institution beraten zu lassen.

Fusion Media weist darauf hin, dass die auf dieser Website bereitgestellten Kurse und Daten möglicherweise nicht in Echtzeit oder vollständig genau sind. Diese Informationen werden nicht unbedingt von Börsen, sondern von Market Makern zur Verfügung gestellt, was bedeutet, dass sie indikativ und nicht für Handelszwecke geeignet sein können. Fusion Media und andere Datenanbieter übernehmen daher keine Verantwortung für Handelsverluste, die durch die Verwendung dieser Daten entstehen können.

Die Nutzung, Speicherung, Vervielfältigung, Anzeige, Änderung, Übertragung oder Verbreitung der auf dieser Website enthaltenen Daten ohne vorherige schriftliche Zustimmung von Fusion Media und/oder des Datenproviders ist untersagt. Alle Rechte am geistigen Eigentum liegen bei den Anbietern und/oder der Börse, die die Daten auf dieser Website bereitstellen.

Fusion Media kann von Werbetreibenden auf der Website aufgrund Ihrer Interaktion mit Anzeigen oder Werbetreibenden vergütet werden.

Im Falle von Auslegungsunterschieden zwischen der englischen und der deutschen Version dieser Vereinbarung ist die englische Version maßgeblich.

© 2007-2025 - Fusion Media Limited. Alle Rechte vorbehalten.