Russland und Saudi-Arabien haben die Mitglieder der OPEC dazu aufgerufen, die von der gemeinsamen Organisation der ölfördernden Länder erst kürzlich empfohlenen Produktionskürzungen um insgesamt 2,2 Millionen Barrel pro Tag (bpd) im 1. Quartal 2023 auch konsequent umzusetzen. Denn trotz der reduzierten Ölförderung befinden sich die Ölpreise im Sinkflug.

Die Nordseesorte Brent fiel gestern unter 74 US-Dollar und war damit nur noch 2,55 % von ihren Sommer-Tiefstständen entfernt. Von dem damaligen Niveau aus war der Preis bis Ende September um fast ein Drittel gestiegen, nur um anschließend um 22,55 % einzubrechen.

Noch etwas schwankungsfreudiger zeigt sich die US-Sorte West Texas Intermediate (WTI), deren Preis um fast 40 % nach oben geschossen und anschließend um 26,59 % eingebrochen ist.

Interessant ist hier aus Sicht der Elliott-Wellen-Theorie, dass der Abwärtstrend inzwischen 5-gliedrig gezählt werden kann, so dass der Abwärtszyklus zu einem Ende kommen dürfte. Das ist auch nach der klassischen Charttechnik zu erwarten, weil der Kurs an den Tiefs der ersten Jahreshälfte auf horizontale Unterstützungen treffen wird. Und es ist auch aus fundamentaler Sicht zu erwarten, weil die Länder der OPEC+ ein Interesse an höheren Ölpreisen haben und daher das Angebot weiter reduzieren könnten.

Wie wirkt ein deutlicher Anstieg der Ölpreise?

Am 17. November hatte ich zum Ölpreisverfall bereits geschrieben, dass dieser zusammen mit den sinkenden Renditen eine perfekte Kombination für steigende Aktienkurse ist („Sinkende Ölpreise und Renditen – eine perfekte Kombination“). Und wahrscheinlich haben die fallenden Ölpreise die Hoffnungen auf eine weiter nachlassende Inflation und somit sinkende Leitzinsen der Notenbanken geschürt, was zu dem Einbruch bei den Renditen am Anleihemarkt führte.

Was aber, wenn die Ölpreise nicht mehr weiter sinken? Was, wenn sie sogar wieder steigen und die Märkte auf das reduzierte Angebot der OPEC+ setzen? War es das dann mit den nachlassenden Inflationssorgen, den sinkenden Renditen am Anleihemarkt und den steigenden Aktienkursen?

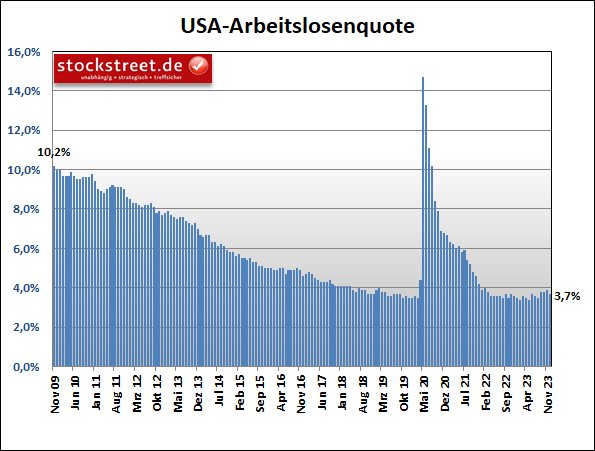

US-Arbeitsmarktbericht lässt keine Leitzinssenkung zu

Zumal die gestrigen US-Arbeitsmarktdaten nicht gerade dafür sprechen, dass die US-Notenbank schon im 1. Quartal 2023 eine Leitzinssenkung vornehmen kann. Denn die Arbeitslosenquote der USA ist überraschend gesunken – von 3,9 % auf 3,7 % (Erwartung: 3,9 %). Deren Aufwärtstendenz und somit die Abkühlung des Arbeitsmarktes, die sich aus den drei Vormonaten ergab, wurden damit hinfällig.

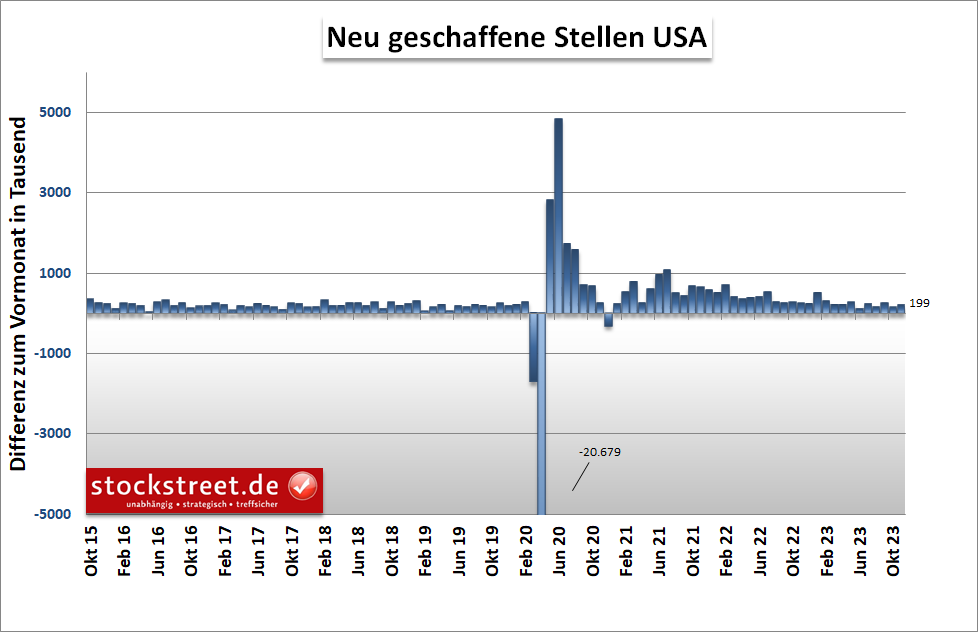

Zugleich haben die offiziellen Daten, wie bereits der ADP-Bericht am Mittwoch, ein stärkeres Stellenwachstum als erwartet aufgezeigt. Im November wurden demnach 199.000 neue Stellen (außerhalb der Landwirtschaft) gemeldet. Erwartet worden waren im Durchschnitt „nur“ 180.000, nach 150.000 im Oktober.

In einer ersten Reaktion kam es daher an den Anleihemärkten zu einem Anstieg der Renditen und an den Aktienmärkten zu einem kleinen Einbruch der Kurse. Dieser wurde aber anschließend sehr schnell wettgemacht. Wie lässt sich das erklären?

Durch eine Revision der Arbeitsmarktdaten für die Vormonate? Schließlich wurden demnach im September nicht 297.000, sondern „nur“ 262.000 neue Stellen geschaffen. Der Oktoberwert blieb unverändert bei 150.000. Aber sollen 35.000 Stellen weniger zu einem Umdenken der Anleger geführt haben? Ich habe Zweifel. Und eine Zinssenkung der US-Notenbank im 1. Quartal 2024 ist jedenfalls nicht wahrscheinlicher geworden – im Gegenteil.

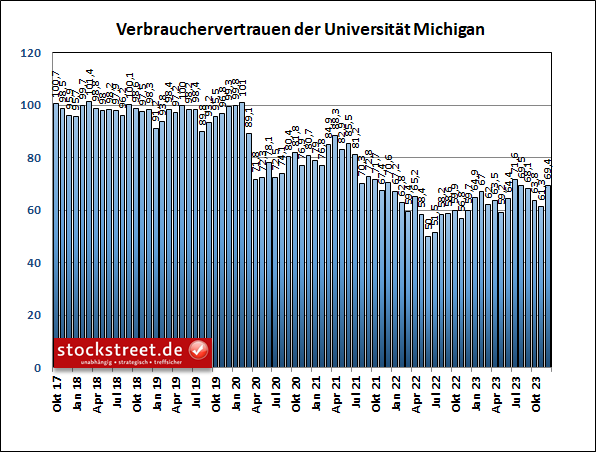

Uni Michigan: Inflationserwartungen deutlich gesunken

Dennoch haben sich die Anleger am Aktienmarkt nicht lange von ihrem Kurs abbringen lassen. Und bestärkt wurden sie von den Umfrageergebnissen der Uni Michigan. Demnach hat sich die Stimmung der Verbraucher deutlich aufgehellt. Der entsprechende Index stieg für Dezember auf 66,4 Punkte (Erwartung: 62,0), von 56,8 im Vormonat.

Ein Grund dafür ist, dass die Befragten ihre Inflationserwartungen deutlich reduziert haben. Auf Sicht von 12 Monaten rechnen sie nur noch mit einer Jahresrate von +3,1 %, nach noch +4,5 % im November. Die 5-jährigen Erwartungen an die Teuerung gaben von 3,2 % auf 2,8 % nach. Das war Wasser auf die Mühlen der Bullen am Aktienmarkt.

Aber ich glaube, dass auch diese Erwartungen stark beeinflusst sind von dem Rückgang der Ölpreise. Und daher sollte man diese derzeit sehr genau im Auge behalten. Zeichnet sich ein Ende des Preisverfalls und eine Trendwende ab, könnte damit die Party am Aktienmarkt enden. Es bleibt daher bei meinem Rat aus der Öl-Analyse vom 17. November:

„Genießen Sie also die „Party“ am Aktienmarkt, solange sie noch läuft. Ich halte das Aufwärtspotential am Aktienmarkt bzw. das Abwärtspotential bei den Renditen nach wie vor grundsätzlich bzw. längerfristig für begrenzt und rechne kurzfristig zunehmend mit Rücksetzern.“

Ich wünsche Ihnen jedenfalls weiterhin viel Erfolg an der Börse

Ihr

Sven Weisenhaus