Bei der Analyse von Angebot und Nachfrage am Ölmarkt müssen Händler den Verbrauch aus regionaler Sicht bewerten. In den letzten Jahren wurde regelmäßig darüber gesprochen, dass Indien aufgrund einiger noch unklarer Pläne für saubere Energie in Zukunft nicht zu einem wichtigen Verbraucherland werden dürfte. Sie sollten dies skeptisch sehen.

Schon heute ist Indien ein wichtiger Verbraucher von Öl und Ölprodukten und seine Bedeutung wird in den kommenden Jahren weiter zunehmen. Trotz der Aufmerksamkeit der Medien auf sauberes Energiewachstum haben Händler allen Grund zu der Annahme, dass die indische Ölnachfrage in diesem Jahrzehnt deutlich stärker wachsen wird als die Ölnachfrage jedes anderen Landes. Daher muss jeder Händler Indien und seine Nachfrage im Auge behalten.

Es wurde und wird weiterhin viel über Indiens Transformation zu sauberer Energie geredet. In einem Bloomberg-Artikel zum IEA-Bericht über Indiens Energieaussichten hieß es kürzlich: "Indien muss 1,4 Billionen Dollar mehr für den Umstieg auf saubere Energie ausgeben." Auch wenn diese 1,4 Billionen Dollar auf 20 Jahre verteilt werden, sind das immer noch 70 Milliarden Dollar pro Jahr. Das ist eine unrealistische Zahl, die 70% über das hinausgeht, was die indische Regierung derzeit plant. Solche Pläne und Ziele sind gänzlich realitätsfern.

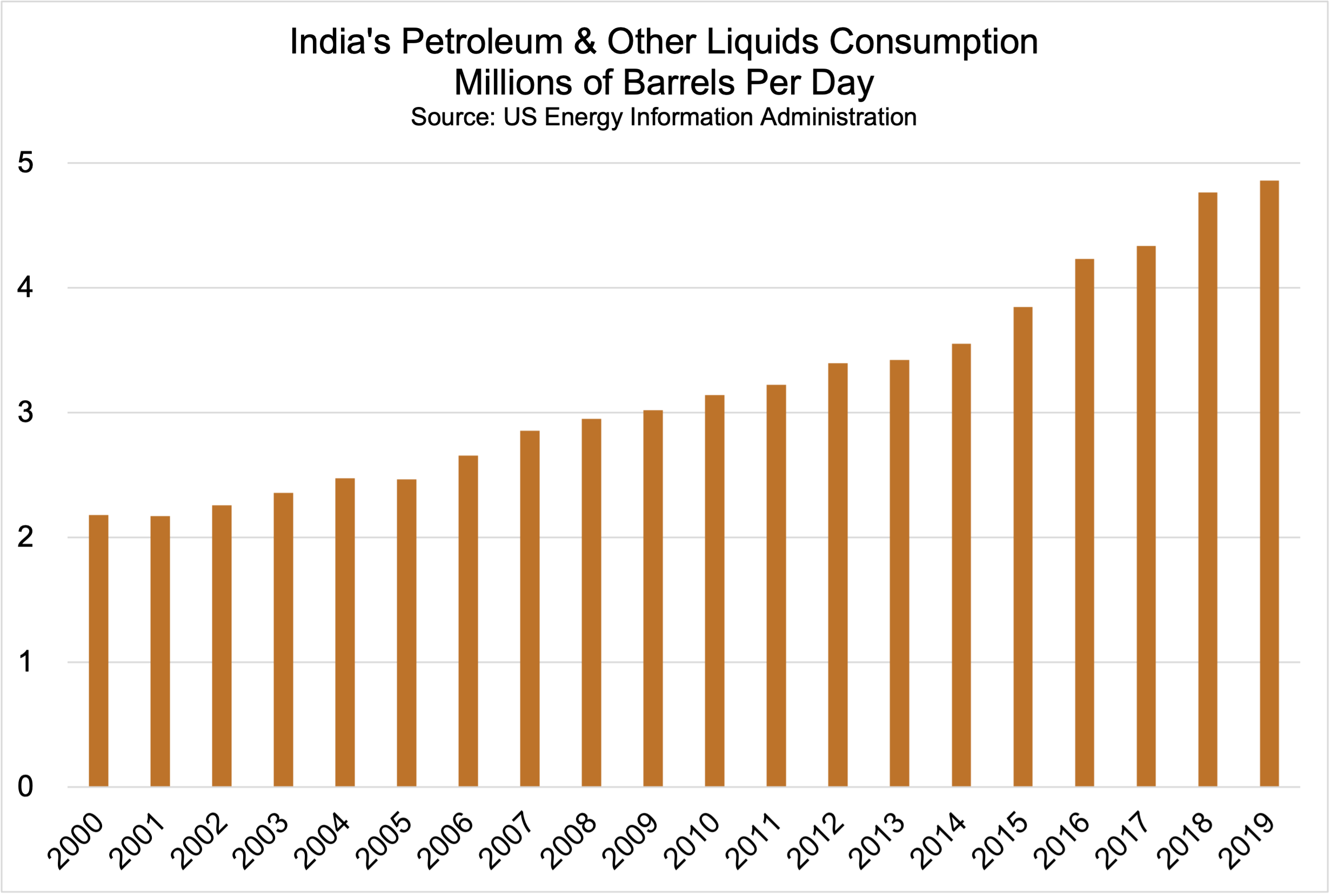

Im Jahr 2019 war Indien der drittgrößter Verbraucher von Öl und Erdölprodukten nach den Vereinigten Staaten und China. Die Nachfrage erreichte in diesem Jahr 4,9 Mio. bpd, aber viele glauben, dass sie noch höher gewesen wäre, wenn eine wirtschaftliche Abkühlung und ein schwerer Monsun das Nachfragewachstum nicht behindert hätten.

Es ist schwierig, Vorhersagen für die wirtschaftliche Zukunft nach dem Coronavirus zu treffen, aber selbst die IEA stimmt zu, dass Indien ein "Haupttreiber" für das Wachstum der Ölnachfrage ist. Die IEA sagt voraus, dass Indiens Ölnachfrage bis 2024 auf 6 Millionen bpd steigen wird. Kurz gesagt, Indiens Ölnachfrage wird nicht nachlassen.

Anstatt an unrealistische Investitionsziele für saubere Energie zu glauben, sollten sich Händler auf die folgenden Punkte konzentrieren, um zu verstehen, wie sich das Nachfragewachstum Indiens auf die Fundamentaldaten des Ölmarkts auswirkt:

-

Indien ist derzeit ein Nettoexporteur von raffinierten Produkten, aber mit veränderten Verbrauchsmustern könnte Indien bald ein Nettoimporteur werden, wenn es seine eigene Raffineriekapazität nicht wesentlich erhöht. Indien plant, seine Raffineriekapazität bis 2025 von 5 Mio. bpd auf 8 Mio. bpd zu erhöhen, aber die IEA hält ein solches Wachstum für unmöglich und geht davon aus, dass Indiens Raffineriekapazität bis 2024 nur auf 5,7 Mio. bpd ansteigen wird. Wenn die IEA richtig liegt, dann muss Indien mehr Benzin und Dieselkraftstoff zusammen mit Rohöl importieren, um mit dem Inlandsverbrauch Schritt zu halten. Das Interesse internationaler Ölunternehmen am Bau neuer Raffinerien in Indien ist jedoch groß. Der Prozess war langsam, teilweise aufgrund des indischen Geschäftssystems. Für Händler ist die Unterscheidung zwischen Öl und raffinierten Produkten der Schlüssel zum Verständnis. Wenn Indien seine Raffineriekapazität nicht erweitert, wird seine Ölnachfrage ein Plateau erreichen, aber es wird dennoch mehr raffinierte Produkte importieren.

-

Händler müssen wissen, woher Indiens Öl kommt. Indiens heimische Ölreserven sind kleiner und seine Produktionskapazität ist geringer als die Chinas. Daher wird erwartet, dass Indiens Ölimporte erheblich steigen werden, wenn die Nachfrage nach Öl zunimmt. Derzeit stammen 65% der indischen Ölimporte aus dem Nahen Osten. Dies macht Indien anfällig für geopolitische Spannungen in dieser Region. Zur Zeit ist der Irak Indiens größter Öllieferant aus dem Nahen Osten, aber der Iran wird wahrscheinlich seine Verkäufe nach Indien steigern, wenn die Sanktionen aufgehoben werden. Indien steht unter Druck, seine Bezugsquellen für Erdöl zu diversifizieren, um strategische Risiken zu umgehen. Das Land könnte daher zunehmend auf Erdöllieferungen aus den USA, Kanada und Brasilien zurückgreifen.

-

Erdgashändler und alle, die mit assoziiertem Erdgas zu tun haben, sollten Indien ebenfalls im Auge behalten. Obwohl große Organisationen sowohl aus Indien als auch aus dem Ausland die Solar- und Windenergie in Indien vorantreiben, könnte Indien große Fortschritte bei der Verbesserung seines Emissionsprofils machen, wenn es sich auf Erdgas konzentriert. In 2019 wurden 45% des indischen Energieverbrauchs mit Kohle erzeugt. Erdöl und andere Flüssigkeiten trugen 25% bei und Biomasse und Abfall (wahrscheinlich aus Holz und Mist) 20%. Erdgas deckte nur 6% des indischen Bedarfs. Eine Ausweitung des Erdgasverbrauchs als Ersatz für Kohle, Biomasse und Abfall würde die Emissionen Indiens senken. Tatsächlich schien Indien bereit zu sein, seinen Erdgasverbrauch zu erhöhen, als drei indische Unternehmen 2008 ein Konsortium mit dem Iran eingingen, um ein Offshore-Erdgasfeld am Persischen Golf zu erschließen. Diese Beziehung ist vor kurzem gescheitert, angeblich weil Indien die Arbeit aufgrund von US-Sanktionen zurückgestellt hat. Sollten diese Sanktionen von der Biden-Administration aufgehoben werden, wäre es möglich, dass die indischen Unternehmen ihre Zusammenarbeit mit dem Iran wieder aufnehmen und mehr Erdgas nach Indien bringen werden.

-

Die meisten dieser Pläne für grüne Energie in Indien sind realitätsfremd. Nehmen Sie zunächst den 1,4 Billionen Dollar schweren Vorschlag der IEA. Indiens Gesamtbudget für 2020-2021 beläuft sich auf rund 420 Milliarden US-Dollar. Im Jahr 2020 wurde das BIP auf weniger als 2,6 Billionen US-Dollar geschätzt. Mit anderen Worten, Indien kann sich 70 Milliarden Dollar pro Jahr für umweltschonende Zwecke nicht leisten. Und wenn Indien schon in massive Veränderungen der Infrastruktur investiert, dann wird die Bevölkerung mehr davon profitieren, wenn unmittelbare Bedürfnisse wie die Bereitstellung von flächendeckend sauberem Wasser befriedigt werden. Im Jahr 2017 kündigte der für Energie und Strom zuständige Minister an, dass bis 2030 keine Benzin- oder Dieselautos mehr im Inland verkauft werden sollen. Das war eine absurde Idee angesichts der Transportbedürfnisse in Indien, des Standes der Elektrofahrzeugtechnologie und des Einkommensniveaus einer durchschnittlichen indischen Familie. Das Aufladen von Elektrofahrzeugen dauert lange und diese haben eine begrenzte Reichweite, sodass sie über große Entfernungen nicht nützlich sind. Sie verschwenden auch Batteriestrom in der Hitze und es ist oft heiß in Indien. Elektrofahrzeuge wären nutzlos und vielleicht gefährlich, wenn man durch den Dschungel Zentralindiens oder auf Himalaya-Straßen fährt. Darüber hinaus ist niemand in der Lage, preiswerte Elektrofahrzeuge zu bauen, die auf dem indischen Markt mit einigen der von Tata (NS:TAMO) und seinen lokalen Wettbewerbern verkauften Benzinautos konkurrieren könnten. Händler sollten damit rechnen, dass in Indien in nächster Zeit Öl das Transportwesen dominieren wird.

-

Händler sollten jedoch nicht mit ähnlichem astronomischen Nachfragewachstum in Indien rechnen, wie es China in den letzten sechs Jahren verzeichnet hat. Einer der Gründe, warum Chinas Nachfrage so stark wuchs, war, dass es von den niedrigen Ölpreisen seit Anfang 2015 profitierte. China erweiterte seine strategische Erdölreserve massiv und nominell private Unternehmen in China erweiterten ebenfalls ihre Lager (wahrscheinlich unter der Aufsicht der Zentralbehörden). Indien hat ebenfalls eine strategische Erdölreserve, aber es hat Chinas Strategie nicht kopiert. Händler sollten nicht mit einem solchen Anstieg der indischen Nachfrage rechnen, da Indien wahrscheinlich nicht so viel ausgeben wird, um die Lager kontinuierlich zu auszubauen. Indiens Nachfrage sollte vielmehr enger mit dem Betrag korrelieren, den seine Raffinerien verarbeiten können.