- Positive inflationsbereinigte Rendite auf ausfallrisikofreie Staats- und Unternehmensanleihen

- Höhere Marktzinsen bringen eine deutlich niedrigere Risikoprämie für den S&P 500 mit sich

- Es empfiehlt sich, Anpassungen der Asset-Allokation in Betracht ziehen, umfassende Umschichtungen sind jedoch nicht gerechtfertigt

Die Renditen von Staatsanleihen sind massiv gestiegen. Der Bärenmarkt für Anleihen begann zwar schon vor mehr als zwei Jahren, doch erst seit Anfang August haben die intensiven Verkäufe die Zinssätze in einigen Teilen der Kurve auf den höchsten Stand seit 15 Jahren getrieben. Außerdem scheint sich die erwartete Inflation abzukühlen, obwohl der VPI-Bericht für den Monat August wesentlich höher ausfiel als erwartet.

Staatsanleihen vs. TIPS

Anleger können die Verzinsung herkömmlicher Staatsanleihen mit der von inflationsgeschützten Wertpapieren (TIPS) vergleichen, um ein Gefühl für die weitere Richtung der Inflation zu bekommen. Jeremy Schwartz von WisdomTree hat dazu ein praktisches Dashboard zusammengestellt, das gut veranschaulicht, wie optimistisch die Aussichten für das Halten langweiliger Staatsanleihen über sämtliche Laufzeiten hinweg sind.

Das nachstehende Diagramm zeigt die TIPS-Renditekurve, d. h. die inflationsbereinigten Renditen, die Sie derzeit mit Staatsanleihen erzielen können. Beachten Sie, dass sie über das gesamte Laufzeitspektrum hinweg positiv sind. Darüber hinaus sind die Realzinsen für kurzfristige Staatsanleihen mit einer Laufzeit von weniger als fünf Jahren besonders positiv.

TIPS-Renditekurve: Nach Jahren im Negativbereich jetzt schwarze Zahlen

Quelle: WisdomTree

Höhere Renditen auf ausfallrisikofreie festverzinsliche Wertpapiere sind mehr als eine Markt-Story der Kategorie " ... und ferner liefen." Das hat große Auswirkungen auf den Wert von Aktien. Wenn die Rendite der US-amerikanischen 10-jährigen Treasury steigt, steigen damit auch die Kapitalkosten vieler Unternehmen. Das Einmaleins der Finanzen lehrt, dass Investitionsprojekte teurer werden, wenn die Kosten der Fremdfinanzierung in die Höhe schießen. Außerdem ist zu bedenken, dass eine höhere Rendite sicherer Anleihen Aktien für die Anleger relativ teurer erscheinen lässt.

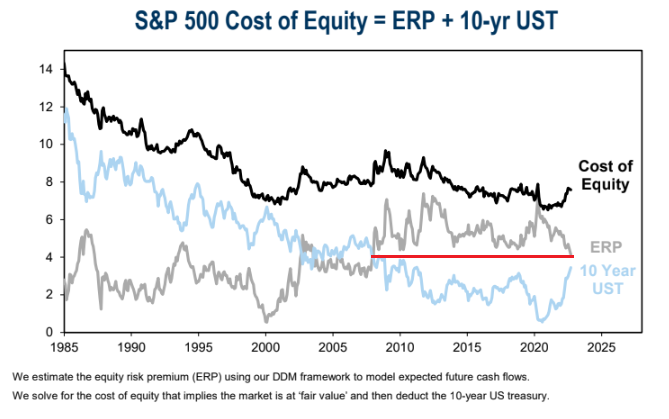

Die Risikoprämie für Aktien im S&P 500 fällt auf ein 14-Jahres-Tief

Die Risikoprämie, für Aktien, d. h. die Gewinnrendite des S&P 500 abzüglich der Rendite der 10-jährigen Staatsanleihen, ist auf den niedrigsten Stand seit 2008 gefallen. Was bedeutet das? Vielleicht sind Aktien trotz des bisherigen Einbruchs von 22,5 % in diesem Jahr nicht gerade ein Schnäppchen.

Höhere Zinssätze = niedrigere Aktienrisikoprämie

Quelle: Goldman Sachs Investment Management

Wo der sogenannte "TINA"-Trade (There is no alternative) scheinbar tot ist, da wir jetzt eine 2-jährige Staatsanleihen zu 4,2 % oder den iShares iBoxx Investment Grade Corporate Bond ETF (NYSE:LQD) mit einer Rendite von satten 5,4 % bis zur Fälligkeit kaufen können - sollten Sie Ihre Asset-Allokation jetzt grundlegend umschichten?

Sollte man sein Portfolio gründlich überholen?

Darüber habe ich auch schon einmal nachgedacht. Ich denke, wir sind uns alle einig, dass die Renditen von festverzinslichen Wertpapieren heute - vorausgesetzt, die Inflationsaussichten stimmen in etwa - für bestimmte Anleger verlockend sind. Was den Einstieg in Anleihen so schwierig macht, ist die Tatsache, dass die Kurse immer weiter fallen! Die heutigen interessanten Anleihen könnten in einem Monat weitaus billiger sein, wenn der weltweite Abverkauf von festverzinslichen Wertpapieren in diesem Tempo weitergeht.

Das fallende Messer der Festverzinslichen auffangen

Werfen Sie einen Blick auf das Gemetzel, das an den Kreditmärkten allein in den letzten 35 Handelstagen getobt hat. Der "Long-Bond" ist um mehr als 11 % (einschließlich Couponzahlungen) gefallen, während Unternehmensanleihen etwa 8 % eingebüßt haben. Die 1-3-jährigen Staatsanleihen handeln trotz ihrer hohen aktuellen Renditen mit fast 2 % im Minus. Ausländische festverzinsliche Wertpapiere haben in dieser Zeit mit einem Verlust von 5,6 % ebenfalls eine kräftige Schlappe erlitten, während der US-Dollar kräftig anzieht. Ein wahres Blutbad.

Investoren steigen aus Anleihen aus

Quelle: Stockcharts.com

Ich werde keine größeren Änderungen an meinem Portfolio vornehmen, gleichzeitig achte ich aber darauf, dass mein Notfallfonds über kurzfristige Staatsanleihen einen Ertrag von über 4 % erzielt. Es ist auch zu bedenken, dass Geldmarktfonds nach der Zinserhöhung der Fed am vergangenen Mittwoch derzeit eine Rendite von etwa 2,8 % erzielen - auf der Grundlage der Fed Fund-Futures werden diese Fonds im nächsten Jahr wahrscheinlich näher an 4,5 % rentieren.

Fazit

Aktien sind nicht so billig, wie Sie vielleicht denken. Ein Merkmal dieses Bärenmarktes ist, dass die Zinssätze nicht eingebrochen, sondern gestiegen sind. Das bedeutet, dass die Kapitalkosten für Unternehmen effektiv steigen, während die Risikoprämie für Investoren stark gesunken ist. Was alles in einem Jahr passieren kann.

Offenlegung: Mike Zaccardi ist derzeit in keiner der in diesem Artikel genannten Anlagen investiert.