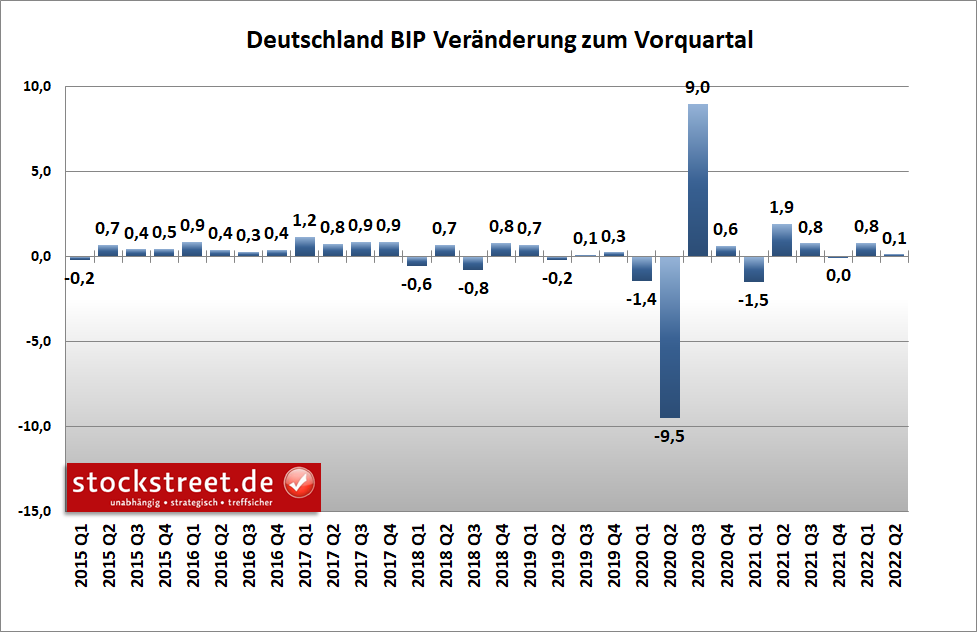

Zur Wirtschaft in Deutschland gab es gestern eine gute und eine schlechte Nachricht. Die gute Nachricht ist, dass es im Frühjahr zu einem Mini-Wachstum gekommen ist. Ende Juli hatte das Statistische Bundesamt in einer Schnellmeldung mitgeteilt, das Bruttoinlandsprodukt (BIP) sei im 2. Quartal gegenüber dem Vorquartal in der Höhe unverändert geblieben (siehe auch Börse-Intern vom 29. Juli). Gestern meldete die Behörde nach neuesten Berechnungen stattdessen ein kleines Wachstum von 0,1 %. Damit hat die Wirtschaft hierzulande nun zumindest wieder das Niveau von vor dem Ausbruch der Corona-Pandemie Ende 2019 erreicht.

Für die Börsen war diese Meldung aber völlig irrelevant. Warum? Weil sie einerseits einen Zeitraum betrifft, der vor beinahe zwei Monaten endete und damit für die Börsen weit in der Vergangenheit liegt, und andererseits war die Revision nur gering.

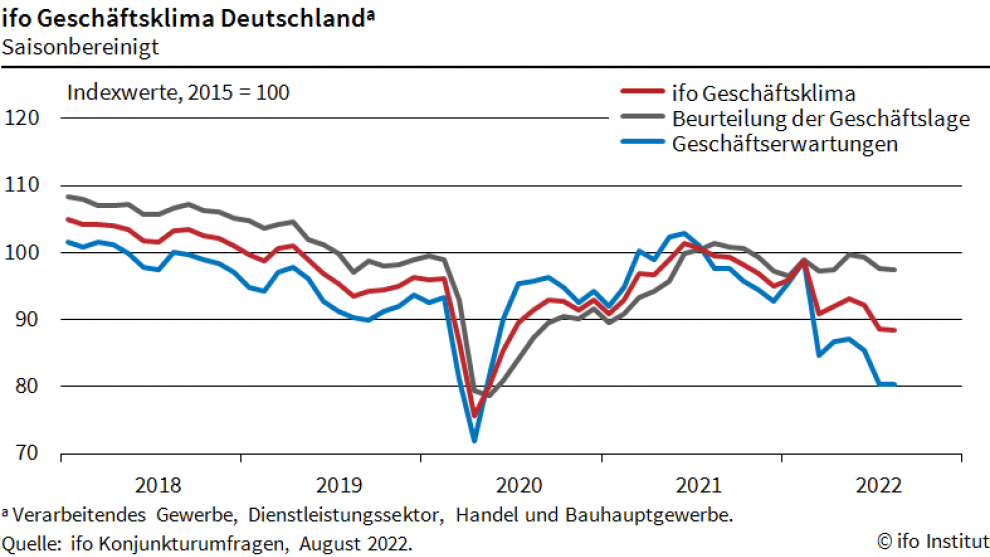

ifo Geschäftsklima deckt sich mit den Einkaufsmanagerdaten

Ebenso wenig relevant war die schlechte Nachricht: Das ifo-Geschäftsklima ist zum dritten Mal in Folge gesunken. Der vielbeachtete Stimmungs- und Frühindikator ist im August auf 88,5 Punkte gefallen, nach 88,7 Punkten im Juli. Dabei waren die rund 9.000 befragten Unternehmen sowohl mit den laufenden Geschäften als auch mit den Perspektiven der kommenden Monate etwas weniger zufrieden und damit weiterhin deutlich pessimistisch.

Das ifo-Institut geht vor diesem Hintergrund aktuell davon aus, dass das deutsche BIP im dritten Quartal 2022 um etwa 0,5 % schrumpfen wird. Diese schlechte Nachricht war aus dem Grund wenig relevant, weil sich die Umfrageergebnisse lediglich mit denen von S&P Global bezüglich der Stimmung der Einkaufsmanager decken. Und ein Rückgang des BIP im laufenden Quartal wurde längst erwartet. Schon in der oben genannten Börse-Intern-Ausgabe vom 29. Juli hieß es dazu: „Für das aktuell laufende Quartal sollte man sich allerdings auf einen BIP-Rückgang einstellen. Denn insbesondere aufgrund der gedrosselten Gaslieferungen aus Russland dürfte die Wirtschaftsleistung weiter gebremst werden.“ Also alles nichts wirklich Neues.

Gute und schlechte Nachrichten auch für die US-Wirtschaft

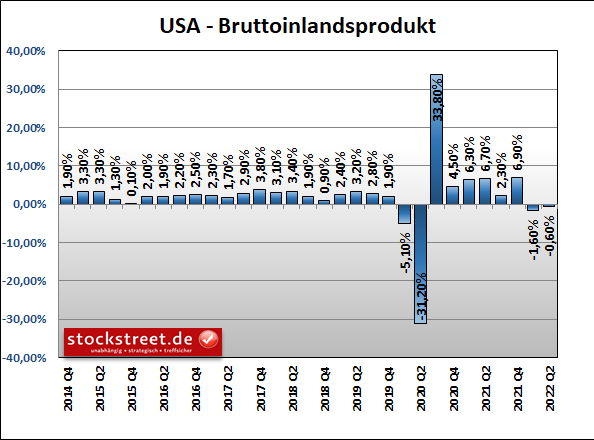

Da ich mich jetzt hinreichend mit den Aussichten für die Wirtschaft in Deutschland (und der Eurozone, siehe auch vorgestrige Börse-Intern) beschäftigt habe, möchte ich nun den Blick über den großen Teich in Richtung USA richten. Auch dort ist das BIP im zweiten Quartal 2022 höher ausgefallen als zunächst gemeldet. Statt um -0,9 % schrumpfte die Wirtschaftsleistung „nur“ um -0,6 %.

Aber – Sie ahnen es vielleicht schon – auch diese Meldung ging an den Börsenkursen spurlos vorüber. Warum berichte ich dennoch darüber? Weil ich gerade neuen Lesern und unerfahrenen Anlegern aufzeigen möchte, welche Daten für die Börsenkurse entscheidend sind und welche nicht. Und damit komme ich zu wesentlich interessanten Neuigkeiten:

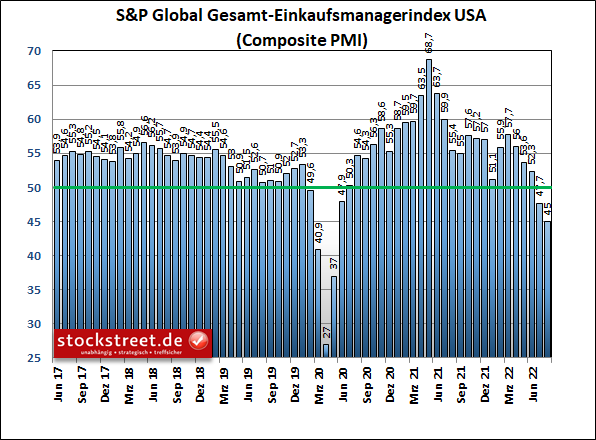

Der Einkaufsmanagerindex für die gesamte Wirtschaft der USA – also Industrie und Dienstleistung – ist im August auf nur noch 45,0 Punkte gefallen, von bereits schwachen 47,7 Zählern im Juli.

Der Index rutschte damit auf ein 27-Monats-Tief und weiter unter die Schwelle von 50 Punkten, ab der Wachstum signalisiert wird – weiter, als es für die deutsche und europäische Wirtschaft der Fall ist (47,6 bzw. 49,7 Punkte, siehe Börse-Intern von Dienstag).

Die Schwäche der US-Wirtschaft überrascht

Diese Entwicklung kommt aus meiner Sicht ziemlich überraschend, wenn man bedenkt, wie stark die US-Wirtschaft zuvor wirkte und dass wir es in Europa mit einem Krieg zu tun haben, weshalb unsere heimische Wirtschaft im Vergleich zu den USA eigentlich wesentlich mehr belastet sein sollte. Es stellt sich also die Frage, was die US-Unternehmen aktuell so schwer belastet. Die Zinswende kann es eigentlich nicht sein. Denn diese wirkt erst viele Monate zeitversetzt. Mir fällt daher eigentlich „nur“ die extrem hohe Inflation ein, die allerdings alleine schon Grund genug sein kann.

Alle kämpfen mit den gleichen Problemen

S&P Global berichtet zu den Einkaufsmanagerdaten jedenfalls, dass die aktuellen Hinweise auf eine Kontraktion der Wirtschaft bzw. einen Rückgang der Produktion alles übertreffen, was seit Beginn der Datenerhebung vor fast 13 Jahren aufgezeichnet wurde, abgesehen von den Anfängen der Corona-Pandemie (!). Dabei sind es immer noch die gleichen Themen, die den Unternehmen zu schaffen machen: Materialknappheit, Lieferverzögerungen, starker Inflationsdruck und die Straffung der Geldpolitik.

Außerdem herrscht sowohl in der Industrie als auch bei Dienstleistern eine gedämpfte Nachfrage – wahrscheinlich wegen stark gestiegener Preise. Zwar ließ der Anstieg der Einkaufspreise im August den dritten Monat in Folge nach und es war der schwächste seit anderthalb Jahren, trotzdem lag das Tempo noch auf einem historisch hohen Niveau. Und unter anderem dies führte zum stärksten Rückgang der Neuaufträge seit mehr als 2 Jahren. Die Firmen müssen daher ihren Kunden Zugeständnisse machen, was natürlich zu Lasten der Margen und der Gewinne geht.

Vollbremsung der Wirtschaft durch die Geldpolitik?

Und weil insbesondere die steigenden Preise der Wirtschaft zu schaffen machen, müssen die Notenbanken auch weiterhin alles daran setzen, die hohe Inflation zu bekämpfen. Danach können sie sich dann wieder darum kümmern, die Wirtschaft erneut in Gang zu bringen. Es könnte also durchaus sein, dass die Geldpolitik insbesondere bei der US-Wirtschaft zu einer Vollbremsung führt (hard landing).

Was hat der Aktienmarkt bereits eingepreist?

Ob der Aktienmarkt dies bereits eingepreist hat, muss abgewartet werden. Es könnte ein heißer Herbst (bzw. eine scharfe Herbstkorrektur) bevorstehen. Es könnte aber auch genauso gut sein, dass der Aktienmarkt den Wirtschaftseinbruch mit der Korrektur der vergangenen Monate bereits abgearbeitet und mit der Kurserholung schon hinter sich gelassen hat. Zumal die US-Unternehmen etwas optimistischer auf die kommenden 12 Monate blicken. Laut S&P Global erreichte die Stimmung diesbezüglich immerhin den höchsten Stand seit drei Monaten, auch wenn sie dabei noch im historischen Vergleich gedämpft blieb.

Wie es kommt, werden uns die Charts verraten. Und hier sind die Aktienindizes sowohl in den USA als auch hierzulande in vergleichbaren Situationen. Den DAX hatte ich am Dienstag besprochen, den S&P 500 vorgestern. Betrachten wir heute den Dow Jones:

Dow Jones: Bislang nur eine Gegenbewegung in der Kurserholung

Auch beim Dow Jones scheint eine Aufwärtsbewegung beendet (grünes Rechteck). Denn die Kurse haben scharf zurückgesetzt. Aber bislang wurden dabei noch weniger als 38,20 % der starken Kurserholung abgegeben, die Mitte Juli begann. Und daher ist die Aufwärtstendenz aus Sicht der Fibonacci-Marken (blaue Linien) noch intakt.

Und was die Wellenbewegungen angeht (siehe folgender Chart), so sieht es hier auch genauso aus wie beim S&P 500 und vergleichbar zum DAX. Der steile Aufwärtsimpuls verlief 5-gliedrig (grüne Ziffern) und wird nun korrigiert, womöglich als abc-Muster, wie schon nach dem ersten Anstieg (rote Buchstaben).

Übergeordnet betrachtet (siehe folgender Chart) könnte sich damit eine größere 5-gliedrige Aufwärtsbewegung bilden, bei der am Ende der aktuell laufenden Welle 4 eine Welle 5 noch auf neue Erholungshochs führt.

Dieses bullishe Szenario ist solange intakt, bis das Hoch der Welle 1 vom 28. Juni (dunkelgrün) bei 31.885,09 Punkten unterschritten wird.

Übrigens: Am 11. August hatte ich bei der damaligen Analyse des Dow Jones geschrieben, dass sich bei Long-Trades eine Gewinnmitnahme anbietet, um die Position zu günstigeren Kursen zurück ins Depot zu holen. Und es sprach auch nichts gegen eine kleine spekulative Short-Position, um von einer Gegenbewegung kurzfristig zu profitieren. Da diese Gegenbewegung stattgefunden hat, war der Rat bares Geld wert. Nicht schlecht für einen kostenlosen Newsletter, oder?

Ich wünsche Ihnen weiterhin viel Erfolg an der Börse

Ihr

Sven Weisenhaus