Am 20. Januar 2025 startet in Washington nun endgültig die zweite Präsidentschaft von Donald Trump. Die große Frage, welche sich stellt, ist wie es nach der Machtübernahme weitergehen wird. Besonders bezüglich der normabweichenden Anleiherenditen, welche sich überproportional zu der 100-Basispunkte Leitzinssenkung entwickelt haben, dürfte ein elementarer Faktor die US-Staatsverschuldung werden. Der Protektionismus sowie die angedachten Steuersenkungen dürften im allgemeinen riesige Berge an Finanzierungsmitteln benötigen- nach den aktuellen Zahlen ist Amerika jedoch so stark verschuldet wie noch nie zuvor.

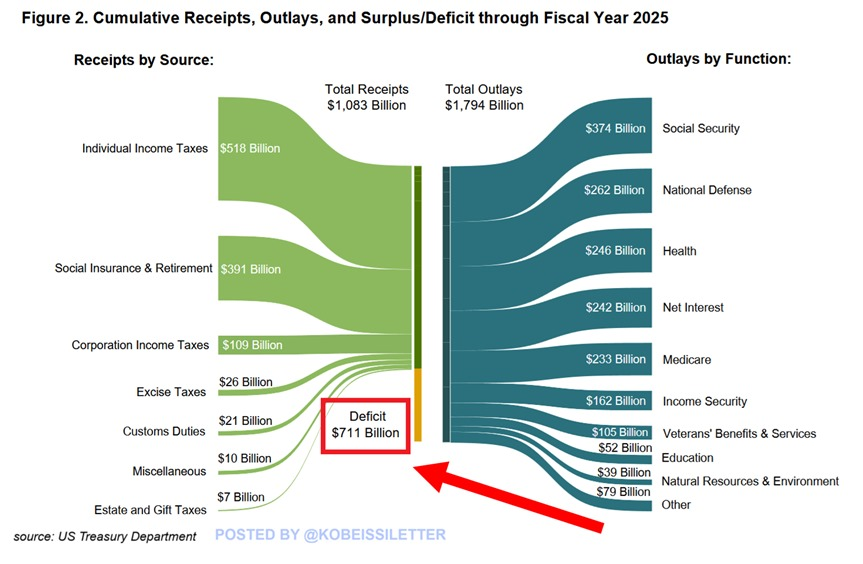

US-Staatsverschuldung

Quelle: @KobeissiLetter / X

Das US-Haushaltsdefizit erreichte in den ersten drei Monaten des Geschäftsjahres 2025 gewaltige 711 Milliarden US-Dollar. Um das in Relation zu setzen: Das sind etwa 200 Milliarden US-Dollar, beziehungsweise 39 % mehr als im gleichen Zeitraum des Vorjahres.

Im gesamten Kalenderjahr 2024 erreichte das Defizit der USA 2,0 Billionen US-Dollar. Im Vergleich zum Vorjahr ist das ein Anstieg um 248 Milliarden US-Dollar.

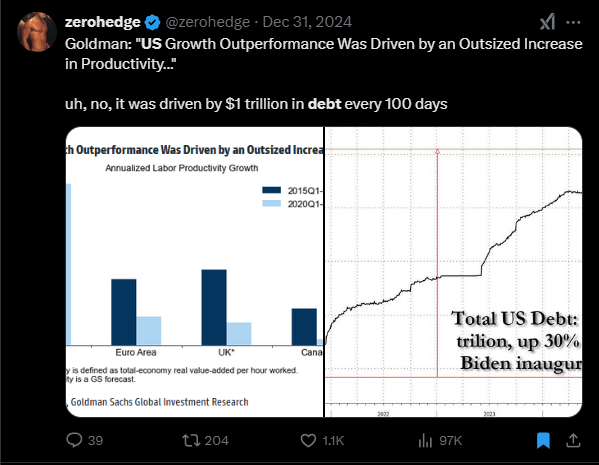

Quelle: @zerohedge / X

Natürlich liegt eine Corona-Pandemie hinter uns, aber als danach die Wirtschaft wieder angelaufen ist, gab es rein fiskalpolitisch keinerlei Gründe solche Summen in die Wirtschaft zu pumpen- die US-Wirtschaft lief nach wie vor solide. Der Arbeitsmarkt hat sich nach der Krise sicherlich strukturell verändert, jedoch keinesfalls besorgniserregende und eine solche Schuldenaufnahme rechtfertigende Anzeichen gezeigt. Goldman äußerte sich bezüglich der amerikanischen Wirtschaftsstärke und führte diese auf eine überdimensionale Steigerung der Produktivität zurück.

Betrachtet man zeitgleich die in der Amtszeit Bidens aufgenommenen Schulden, so sieht man eine Ausdehnung von 30%, was zu einer Gesamtverschuldung Amerikas von unfassbaren 36,14 Billionen US-Dollar führt. Im Vergleich: 2014 hatte Amerika noch eine Staatsverschuldung von 18 Billionen US-Dollar, womit sich jene innerhalb von 10 Jahren einfach mal eben verdoppelt hat. Das ist nicht etwa primär die Schuld von Donald Trump, er ist aber derjenige, der diese Gesamtverschuldung schlussendlich erbt und in seinen Vorhaben berücksichtigen muss. Es stellt sich dennoch die Frage, warum ein Fiskus eine solche Menge an Geldmitteln in eine solide wachsende Wirtschaft schleust.

Donald Trump 2.0 – diesmal ist er deutlich stärker

Donald Trump dürfte am Montag als gereifter und strategisch besser aufgestellter Präsident ins Weiße Haus zurückkehren. Im Gegensatz zu 2017 bringt er diesmal nicht nur mehr Erfahrung mit, sondern auch die volle Unterstützung der Republikanischen Partei und ein starkes Mandat durch seinen Sieg bei der Volkswahl. Mit Susie Wiles als Stabschefin steht ihm eine bewährte Führungskraft zur Seite, die Stabilität und Disziplin in seine Organisation bringt. „Sie ist tough, fähig und respektiert“, betont ein Insider, der ihre zentrale Rolle unterstreicht.

Trump hat aber auch ein restliches erfahrenes Team um sich geschart, darunter Vertraute aus seiner ersten Amtszeit wie Stephen Miller, der ambitionierte Pläne zur Einwanderungspolitik verfolgt, und Tom Homan, der als Grenzbeauftragter agieren wird. Gleichzeitig hat er starke Allianzen mit internationalen Wirtschaftsführern aufgebaut. Ein Beispiel hierfür ist Steve Witkoff, der in Katar bei Waffenstillstandsverhandlungen geholfen hat. Nicht zu vergessen ist natürlich Elon Musk, der reichste Mensch der Welt. Ein teils umstrittener aber zweifellos genialer Unternehmergeist signalisiert könnte seinen Einfluss nutzen, um auch in der Privatwirtschaft politischen Druck auszuüben.

Als „Lame Duck“-Präsident ohne Rücksicht auf eine Wiederwahl kann Trump politisch riskantere Entscheidungen treffen. Diese Ausgangslage verschafft ihm größere Freiheit, Prioritäten zu setzen und langfristige Ziele zu verfolgen. Er muss sich schließlich nun nicht mehr Wählerstimmen für eine erneute Wahl sichern.

Somit dürften die chaotischen Anfänge seiner ersten Amtszeit der Vergangenheit angehören. Er ist deutlich besser aufgestellt, hat sich jedoch mit Persönlichkeiten umgeben, dessen Neigungen zur Unterordnung in puncto wichtige Entscheidungen durchaus gering sind. Wie Steve Bannon, Trumps Ex-Chefberater, es ausdrückt: „Die Tage des Donners beginnen.“ Die großen Versprechen dürften besonders einen wunden Punkt haben- die Staatsschulden. Denn wie soll ein so hoch verschuldeter Staat neben den kostenintensiven Vorhaben noch auf Einnahmen verzichten?

Aktuelle Situation der Anleihemärkte

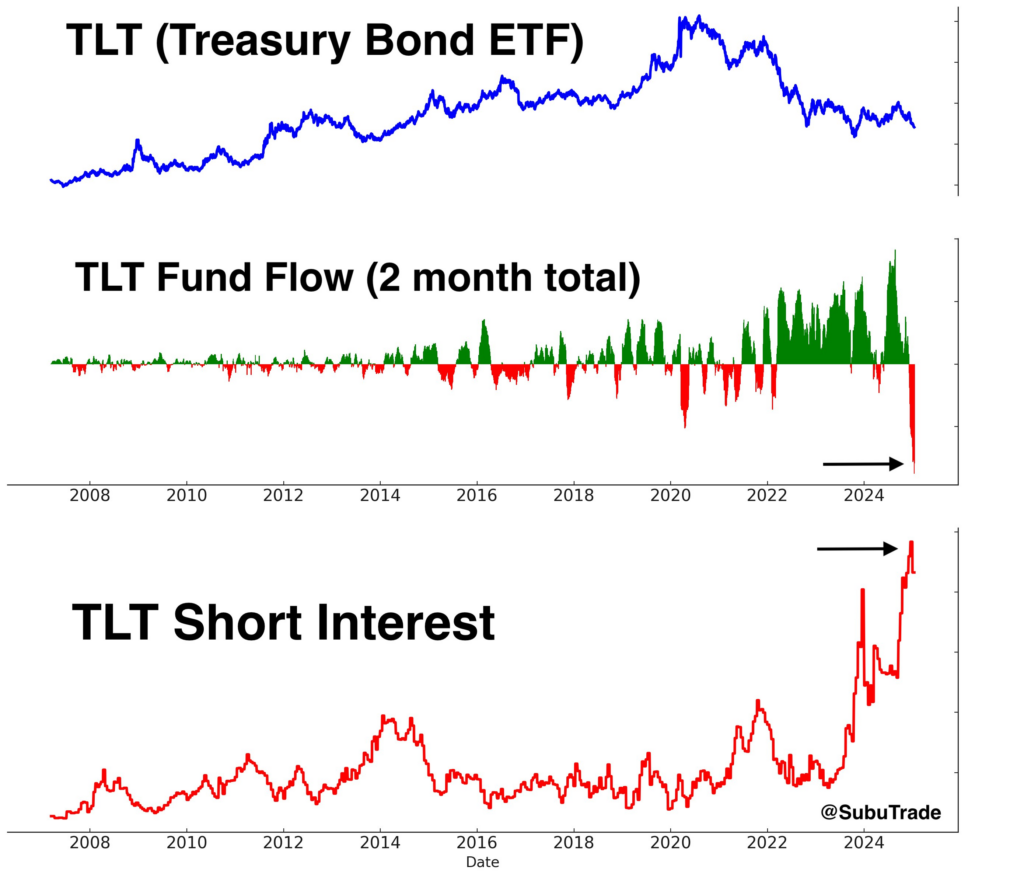

Noch vor einem Jahr haben wir bezüglich der amerikanischen Staatspapiere eine stark inverse Zinskurve gesehen. Der Grund für die hohen Zinsen am kurzen Ende waren die Markterwartungen einer Rezession und fallender Zentralbankzinsen. Somit investierten Anleger in lang laufende Anleihen. Nun hat sich die Zinskurve weitestgehend normalisiert und wir sehen trotz sinkender Leitzinsen einen massiven Anstieg der langjährigen Staatsanleiherenditen- das verdeutlichten zuletzt beispielsweise die massive Outflows aus dem TLT.

Quelle: investing.com

Quelle: @SubuTrade / X

An dem obliegenden Chart sieht man, dass das TLT Short Interest auf Höchstniveaus notiert. Erst am Mittwoch nach den veröffentlichten CPI-Daten und dem abklingenden Inflationsdruck im Dienstleistungssektor sind die Anleihekurse wieder leicht gestiegen. Die fallenden Kapitalmarktzinsen haben die Aktienmärkte befeuert, nichts desto trotz sind die Verbraucherpreise zum Vormonat November um schlappe +0,4% gestiegen. Demnach haben die Anleihemärkte schlicht und ergreifend eine noch prekärere Lage eingepreist.

Die kurzzeitige Erholung dürfte jedoch nichts daran ändern, dass Investoren nach wie vor ein Risiko in langlaufenden US-Staatsanleihen sehen. Auf der einen Seite die Inflation und das Zinssenkungsrisiko, welches nun kurzfristig abgekühlt ist. Auf der anderen Seite besteht dennoch das Risiko der nicht tragfähigen US-Staatsverschuldung. Der Anleihenmarkt dürfte nach Jahren der Niedrigzinspolitik besonders in der Amtsperiode von Donald Trump zu einem tragenden Faktor werden.

2 Szenarien

Genaue Prognosen zu treffen, inwiefern die Aktienmärkte die nächsten 1-2 Jahre laufen werden, ist in einem nicht-trivialen System unmöglich und demnach auch unseriös. Nichts desto trotz gibt es zwei realistische Szenarien, dessen Auswirkungen man schon jetzt plausibel erklären kann. Es gibt eine Reihe von wirtschaftspolitischen Vorhaben- eines davon ist beispielsweise auch die Verlängerung der Unternehmenssteuersenkungen, welche Trump im Jahr 2017 bis Anfang 2025 datiert hat.

Szenario 1 – Würde sich nun herausstellt, dass Trump die Unternehmenssteuersenkung nicht in dem von ihm angekündigten Umfang auf den Weg bringen kann, dürfte es einen Gewinner und zwei Verlierer geben. Die US-Anleihen dürften logischerweise steigen, da somit auch fiskalische Finanzierungsrisiken zumindest teilweise entfallen. Aufgrund der antiparallel sinkenden Anleiherenditen würde auch der Dollar schwächer werden. Der Aktienmarkt ist plausibler Weise kein Fan von Steuererhöhungen oder dem Wegfall versprochener Steuersenkungen- auch die Aktienmärkte dürften sich nicht erfreuen.

Szenario 2 – Im Fall, dass Trump und Musk es schaffen, die Haushaltsausgaben so drastisch zu kürzen, dass die Steuersenkungen auf den Weg gebracht werden können, würde es höchstwahrscheinlich temporär genauso weitergehen wie wir es aus letztem Jahr kennen- ein zwischenzeitlicher Aktienboom.

Trump und die Refinanzierung

Aber ist das überhaupt möglich? Inwiefern können Deregulierungen und Unternehmenssteuern überhaupt finanziell gestützt werden? Wie sollen Staatsausgaben gestrichen werden? Ein großes Problem werden dabei die Refinanzierungs- bzw. Zinstilgungskosten sein. Im Jahr 2024 steigen die Defizitausgaben von 6,4 % auf 6,9 % des BIP.

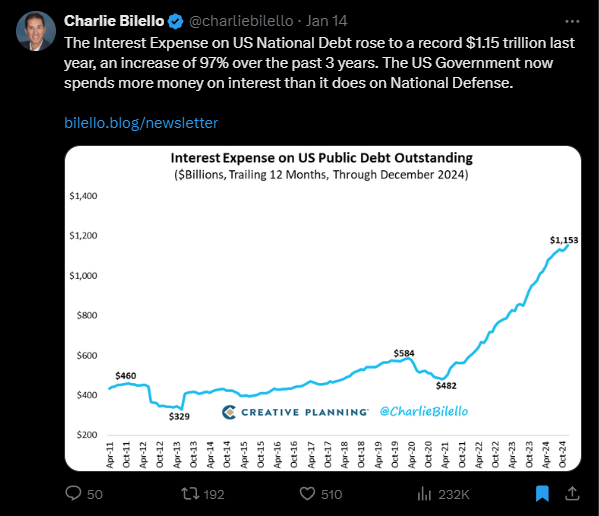

Quelle: @charliebilello / X

Die Zinskosten der US-Staatsschulden sind auf unglaubliche 1,15 Billionen USD gestiegen, was ein Anstieg von 97% über die letzten 3 Jahre bedeutet. Um diese Zahl etwas besser einzuordnen- die USA gibt derzeit mehr für die Zahlung an Zinsen aus, als sie für die nationale Verteidigung aufbringt.

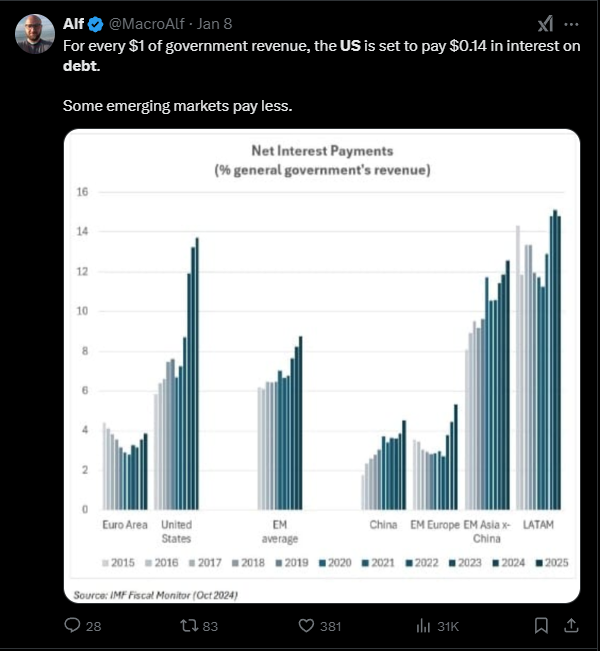

Quelle: @MacroAlf / X

Laut dem IMF Fiscal Monitor wird die USA 2025 demnach für jeden US-Dollar an Staatseinnahmen 0,14 US-Dollar an Zinsen auf Schulden zahlen müssen.

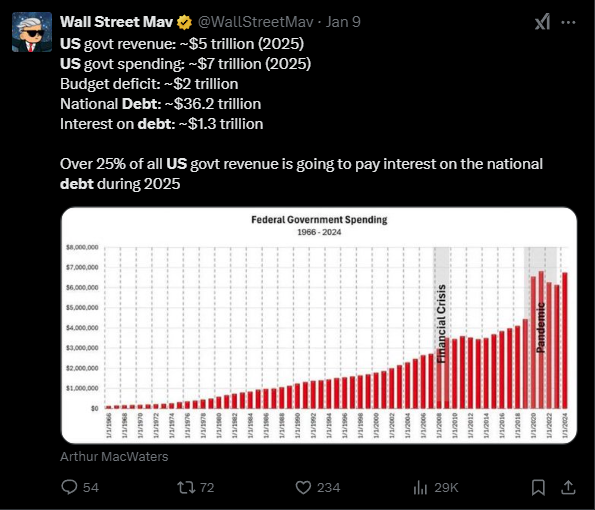

Quelle: @WallStreetMav / X

Geht man davon aus, dass es im Jahr 2025 zu Staatseinnahmen von 5 Billionen USD käme, dann würde es tatsächlich noch dicker kommen. Denn geht man von einer jährlichen Zinslast von knapp 1,3 Billionen USD auf die 36,2 Billionen USD Schulden aus, so würden 25% der Staatseinnahmen nur für Zinstilgungen entfallen. Wie soll es neben wichtigen Staatsausgaben wie Infrastruktur und Verteidigung jetzt noch möglich sein, Ausgaben zu kürzen?

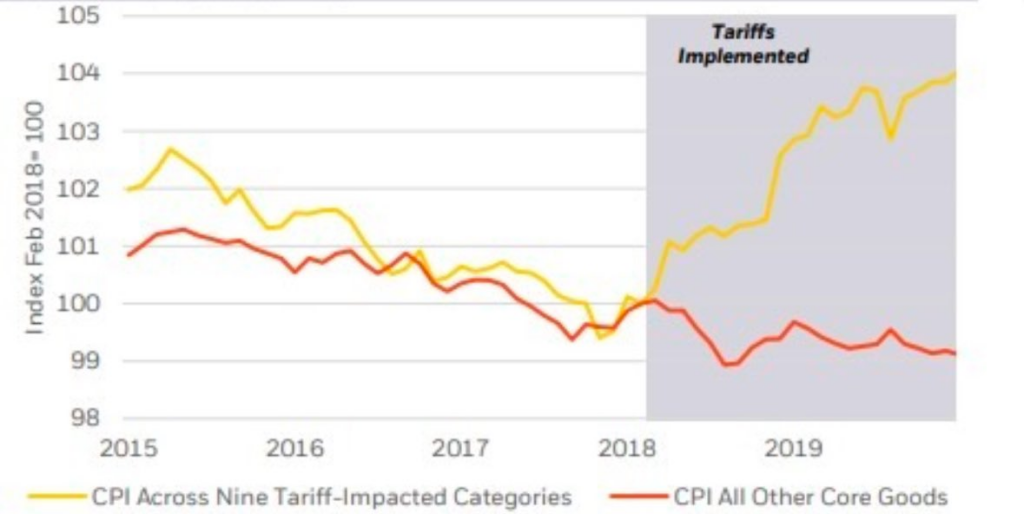

Zölle und Inflation

Ein weiteres Problem für die Märkte dürften auch die potenziellen mit den Zöllen verbundenen Inflationsrisiken sein.

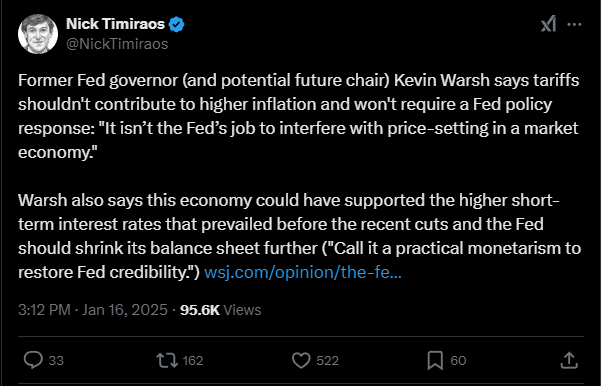

Quelle: @NickTimiraos / X

Laut Fed Gouverneur Kevin Warsh sollen die von Trump angekündigten Zölle nicht inflationär wirken und somit auch keine Reaktion und Kursänderung der Fed zur Folge haben.

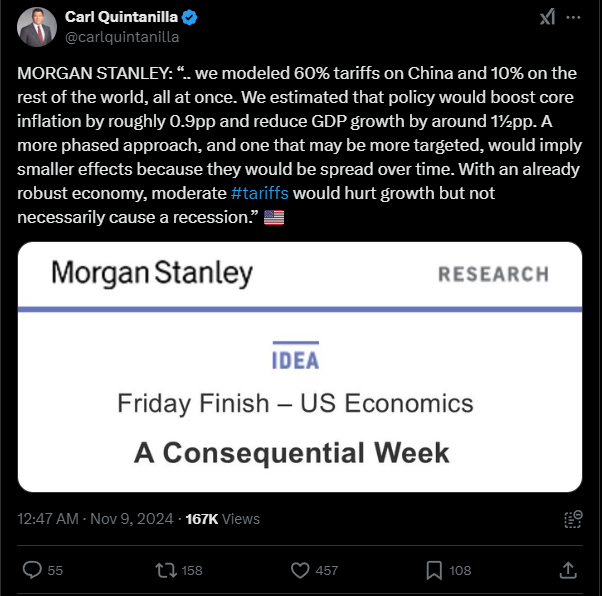

Quelle: @carlquintanilla / X

Anders sehen das jedoch Ökonomen. Auch Ökonomen von Morgan Stanley (NYSE:MS) rechnen im Falle von 60%-Zöllen auf chinesische Güter sowie 10% -Zöllen auf den Rest der Welt mit einem Anstieg der Kerninflation von 90 Basispunkten- das ist enorm. Das Bruttoinlandsprodukt der USA solle sich um -1,5% verkleinern.

Nun gibt es nachvollziehbarer Weise die Argumentation, dass in der ersten Amtszeit von Donald Trump auch kein starker Anstieg der Inflation passierte.

Quelle: @HayekAndKeynes / X

Wie die Grafik zeigt, kam es letztes Mal zu keinem allgemeinen Inflationsanstieg. Schaut man sich die Zahlen genauer an, sind aber die Preise der von den Zöllen betroffenen Gütern ordentlich angestiegen. Der Unterschied ist, dass damals nur knapp 2% der Importe betroffen waren; diesmal dürften es Schätzungen zur Folge 17% sein. Der Unterschied ist als gravierend.

Kann Trump seine Versprechen halten?

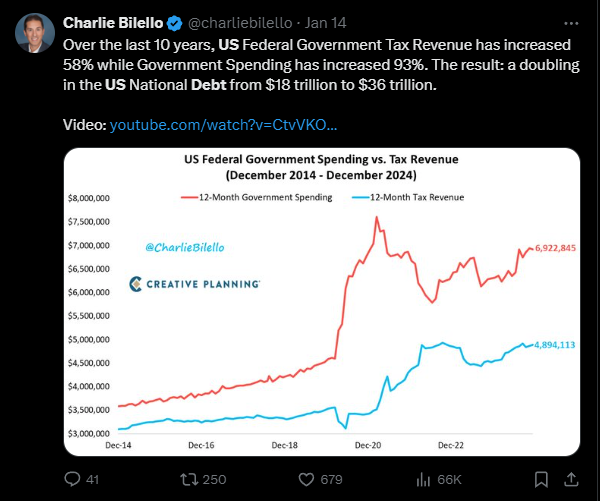

Zu sehen ist, dass sich die Steuereinnahmen seit 2020 stetig vergrößert haben, gleichermaßen geschah das aber auch mit den Regierungsausgaben- das sogar deutlich expansiver. Denn wohingegen in den letzten 10 Jahren die Steuereinnahmen um nur 58% anstiegen, weiteten sich die Ausgaben der US-Regierung um 93% aus.

Quelle: @charliebilello / X

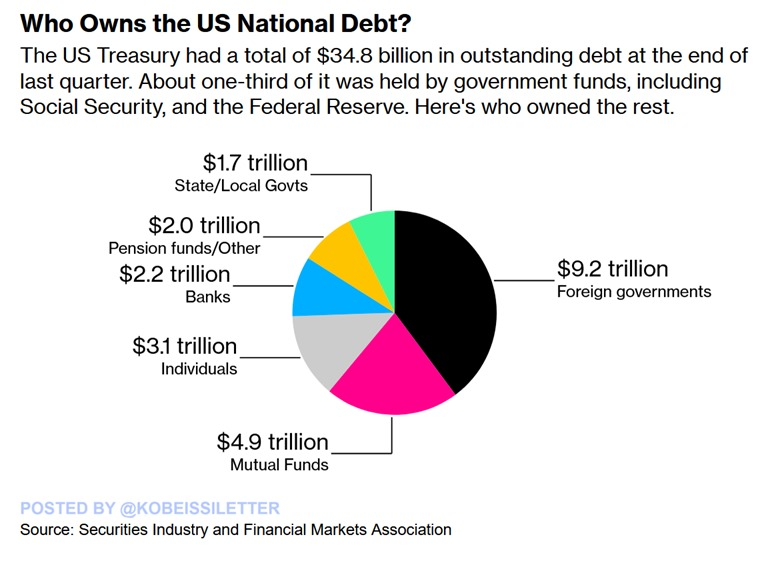

Quelle: @KobeissiLetter / X

Die vorliegende Grafik, welche die Besitzer von US-Staatsanleihen zeigt, lässt die gesamte Situation etwas paradox erscheinen. Denn wohingegen die gesamte Debatte über Trumps Zoll- und Isolationspläne den Grundgedanken, er hätte die gesamte Macht inne, impliziert, sind es die ausländischen Regierungen, welche die USA finanzieren. Mit einem Anteil von knapp 26% sind diese neben „government funds“ die größten Halter von US-Staatsschulden. Es wird primär davon ausgegangen, dass nur unilateral Schäden entstehen, wobei die Tatsache, dass auch Gegenzölle erhoben werden, die gesamte Situation etwas anders erscheinen lässt. China, Japan und andere Käufer von amerikanischen Staatspapieren reduzieren schon tatkräftig ihre Bilanz weg von dem Dollar. Das wird nicht nur die Refinanzierung bestehender Schulden erschweren. Nicht nur der Rest der Welt ist abhängig von der USA, auch die USA ist auf globale Handelspartner angewiesen.

Es ist unumstritten, dass die Radikalität von Donald Trump und die erfolgreiche Umsetzung seiner Pläne extrem positive Effekte auf Amerika haben würde. Besonders für Europa dürfte es dann richtig ungemütlich werden- aber jeder Plan benötigt auch Mittel zur Umsetzung. Hier liegt meiner Meinung das große Problem. Auch wenn Trump nun eine deutlich bessere Ausgangslage als in seiner ersten Amtszeit hat, wird er nicht tun und lassen können was er will. Es gibt auch für ihn Spielregeln- abgesehen davon werden auch die ausländischen Regierungen nicht die Füße still halten. Die Schlüsselfaktoren werden schlussendlich die Staatsverschuldung und die Inflation sein- beim aus der Kontrolle Laufen einer der beiden Faktoren wird es wohl sehr unangenehm für Donald Trump werden.