Die beste KI-Aktie im März (+46% in 3 Wochen)

Die Messung von Änderungen des Faktors Unsicherheit ist ein schwieriges Unterfangen, aber es ist einfacher zu erahnen, wann sich große Veränderungen im Vergleich zur jüngsten Vergangenheit vollziehen. Wir stecken gerade bereits knietief in einem dieser Momente. Eines der verräterischen Anzeichen ist, dass der US-Aktienmarkt eine höhere Risikoprämie verlangt, um so den Anstieg der Unsicherheit zu kompensieren- oder anders formuliert: Die Kurse fallen, was sich in einer höheren erwarteten Rendite für einen gewissen Zeithorizont niederschlägt.

Ein Versuch, die Unsicherheit zu quantifizieren, ist der Economic Policy Uncertainty Index, ein nachrichtenbasierter Indikator, der von gleich drei Professoren entwickelt wurde.

Laut ihrem Indikator ist die Unsicherheit in den USA bis März 2025 auf den höchsten Stand seit Ausbruch der Pandemie im April 2020 gestiegen.

Die Unsicherheit ist auf das Zollrisiko zurückzuführen. Da wir nicht wissen, wie sich die scharfe Kehrtwende der Trump-Administration auf die Wirtschaftstätigkeit auswirken wird, reagiert der Markt rational auf eine kräftige Dosis erhöhter Zweifel und Unklarheit, indem er die Kurse fallen lässt, bis bzw. falls die Ergebnisse im Vergleich zu den bisher überwiegend negativen Prognosen ein besser als erwartetes Ergebnis erwarten lassen.

"Das Zollrisiko ist bekannt und in den Marktsegmenten weitgehend eingepreist. Der Tag der Befreiung kommt also nicht unbedingt als ein großer Schock. Allerdings gewinnt niemand bei einem Handelskrieg, und die Aussichten für das globale Wachstum trüben sich ein", schrieb Barclays-Aktienstratege Emmanuel Cau in einer Freitagsnotiz. "Die Verhandlungen werden wahrscheinlich nach dem 2. April beginnen, was zu einer längeren Zeit der Unsicherheit über den endgültigen Umfang, die Höhe und den Zeitpunkt der Einführung der Zölle führt.“

Die erwartete Rendite des Marktes bewegt sich invers zu den Kursen, so dass der anhaltende Rückgang des S&P 500 Index mit einer höheren Performance in einem unbekannten Zeitfenster gleichzusetzen ist.

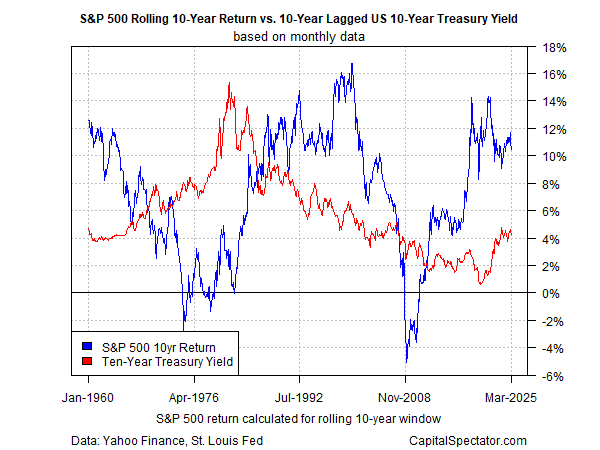

Die Zukunft ist ungewiss, aber die Vergangenheit ist immer eindeutig. Daher ist es sinnvoll, die Wertentwicklung von Aktien über einen bestimmten historischen Zeitraum zu betrachten, um damit Rauschen im Vergleich zu einer "risikofreien" Benchmark zu reduzieren. Nehmen wir die Rendite der 10-jährigen US-Treasuries als Stellvertreter für einen "sicheren" Vermögenswert. Der Kauf und das Halten einer 10-jährigen Anleihe garantiert einen Ertrag in der Nähe der aktuellen Rendite, wenn man das Wertpapier bis zur Fälligkeit hält.

Zum Vergleich ist in der nachstehenden Grafik die annualisierte 10-Jahres-Rendite des S&P 500 Index gegen die aktuelle 10-Jahres-Rendite dargestellt. (Die Daten für den S&P 500 und die 10-jährige Rendite für März 2025 sind vom 28. März).

Die wichtigste Erkenntnis: Seit einigen Jahren haben US-Aktien die aktuelle 10-Jahres-Rendite bei weitem geschlagen - was wohl nicht nachhaltig ist. Das haben wir schon einmal erlebt, und die Folge war eine extreme Korrektur des Marktes. Die Suche nach einem Gleichgewicht ist eine unbeständige Angelegenheit, in guten wie in schlechten Zeiten, und so neigt der Markt zu Überreaktionen auf beiden Seiten dessen, was wir als fairen Wert ansehen könnten.

Wie stark muss der Aktienmarkt korrigieren, um eine vernünftige Einschätzung der jüngsten Zunahme der makroökonomischen Unsicherheit widerzuspiegeln? Unklar. Das obige Schaubild deutet aber darauf hin, dass es noch viel Spielraum für eine höhere erwartete Aktienrisikoprämie, mit anderen Worten - niedrigere Kurse - gibt.

Ein Blick auf die lange Geschichte der Aktienkurse legt nahe, dass sich letztlich eine gewisse Umkehrung zum Mittelwert durchsetzt. Überträgt man diese Betrachtung auf die Zukunft, so heißt das, dass die erwarteten Renditen schwanken und somit auch die Risikoprämien, wie alles andere auch, variieren, und zwar weitgehend in Übereinstimmung mit den sich ändernden Erwartungen hinsichtlich der Wirtschaft. Die Anleger verlangen in wirtschaftlich angespannten Zeiten eine höhere - vielleicht viel höhere - Risikoentschädigung als in Zeiten, in denen die Welt in Ordnung zu sein scheint.

Die Erwartungen an die Zukunft sind immer im Fluss, selbst wenn es Zeiten gibt, in denen Stabilität vorherrscht und dauerhaft erscheint. Wir kommen aus einer dieser Phasen relativer Ruhe und der Annahme, dass die Zukunft relativ klar ist, und treten in eine Phase erhöhter Unsicherheit ein.

Es überrascht nicht, dass der Aktienmarkt Schwierigkeiten hat, die plötzliche Ankunft einer neuen Weltordnung zu bewerten. Mit der Zeit wird sich ein gewisses Gleichgewicht einstellen. Aber im Moment dreht die Diskontierungsmaschine, die der Aktienmarkt nun mal ist, ihre Räder in einem beschleunigten Tempo in dem Bemühen, einen Diskontierungssatz zu finden, der in dem neuen Umfeld, das sich entfaltet, sinnvoll zu sein scheint.

Wie lange wird das dauern? Niemand weiß das, aber es ist anzunehmen, dass es länger dauern wird, als der durchschnittliche Anleger glaubt.