Die beste KI-Aktie im März (+46% in 3 Wochen)

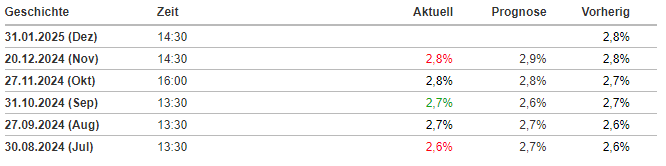

Heute um 14.30 Uhr MEZ wurden standardgetreu die PPI-Daten aus den USA veröffentlicht. Da diese ein Vorreiter der wichtigen CPI-Daten sind und in direkter Kausalität stehen, waren die Augen heute besonders auf die Erzeugerpreise gerichtet. Diese fielen schwächer als erwartet aus, was zunächst eine leicht positive Marktreaktion seitens der US-Indizes zur Folge hatte. Blickt man jedoch genauer auf die Daten, versteckt sich der ein oder andere Punkt, welcher den Optimismus relativ schnell wieder bremsen dürfte.

PPI – Daten im Überblick

Quelle: investing.com

Der Kernerzeugerpreisindex (Core-PPI) zeigte im Jahresvergleich ein tatsächliches Wachstum von 3,5 % und entsprach damit den Werten des Vormonats, blieb jedoch unter den Prognosen von 3,8 %. Im Monatsvergleich blieb der Core-PPI unverändert bei 0,0 %, ebenfalls unter der erwarteten Steigerung von 0,3 % und einem vorherigen Anstieg von 0,2 %.

Der gesamte Erzeugerpreisindex (PPI) stieg im Jahresvergleich um 3,3 %, was leicht unter der Prognose von 3,5 % lag, aber eine Beschleunigung gegenüber den zuvor gemeldeten 3,0 % darstellt. Im Monatsvergleich verzeichnete der PPI einen Zuwachs von 0,2 %, womit er hinter der erwarteten Steigerung von 0,4 % zurückblieb und den Wert des Vormonats von 0,4 % nicht erreichte.

Betrachtet man den PPI ohne Lebensmittel, Energie und Transport, so blieb das monatliche Wachstum bei 0,1 %, was den vorherigen Wert widerspiegelt, jedoch hinter der Prognose von 0,3 % zurückblieb. Im Jahresvergleich sank dieser Wert leicht von zuvor 3,5 % auf 3,3 %.

Angesichts der dynamisch erwarteten Inflationsentwicklung sind die heutigen PPI-Daten positiv für die Märkte. Die nicht eingetroffenen Analystenschätzungen werden von den Märkten als ein leichtes Entwarnungssignal interpretiert.

Marktreaktionen

Quelle: investing.com

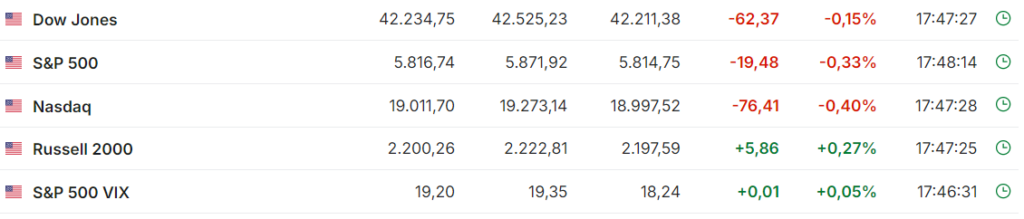

Die US-Märkte starteten positiv in den Handelstag. Dennoch schwinden die positiven Vorzeichen im Laufe des aktiven Handels, was auf ein doch noch skeptisches Marktumfeld schließen lässt.

Quelle: investing.com

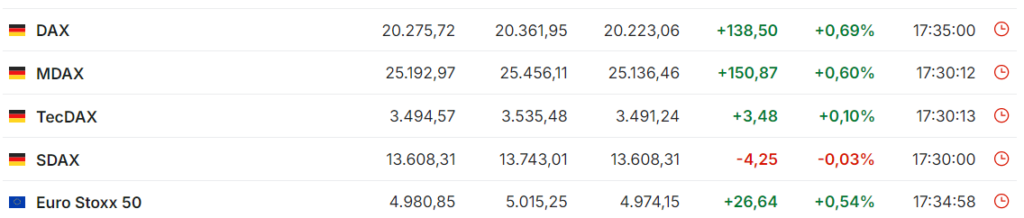

An den deutschen Börsen sah es bis dato sehr erfreulich aus. Der Dollar hat aufgrund der schwächer als erwarteten Inflationsdaten wieder etwas nachgegeben, wovon nicht nur der Euro, sondern auch die Aktienmärkte profitierten.

USD und US10Y

Der USD gab nach Bekanntgabe der PPI-Daten nach und bewegt sich Richtung der 109,375 Punkte. Der Euro stieg somit für kurze Zeit über die 1,03-er Marke, wurde dann jedoch wieder vom USD zurückgedrängt.

Ähnlich sah es bei den zehnjährigen US-Staatsanleiherenditen aus. Nach einem Rücksetze um 14.30 Uhr MEZ, kam es dann aber wieder zu einer Erholung. Derzeit liegen die Renditen ca. 6 Basispunkte unterhalb der 4,8%. Die weiterhin starken Kapitalmarktzinsen lassen den Börsen wenig Luft zum Atmen.

Trotz PPI-Daten – PCE-Prognosen werden nach oben revidiert

Quelle: investing.com

Die PPI-Daten waren weder unbedingt gut, noch wirklich schlecht. Auf der einen Seite entfernt der monatlicher Anstieg um +0,2% die Fed weiter von dem angestrebten 2-Prozent-Ziel, auf der anderen Seite waren die Inflationserwartungen deutlich höher und der November mit +0,4% um einiges dynamischer.

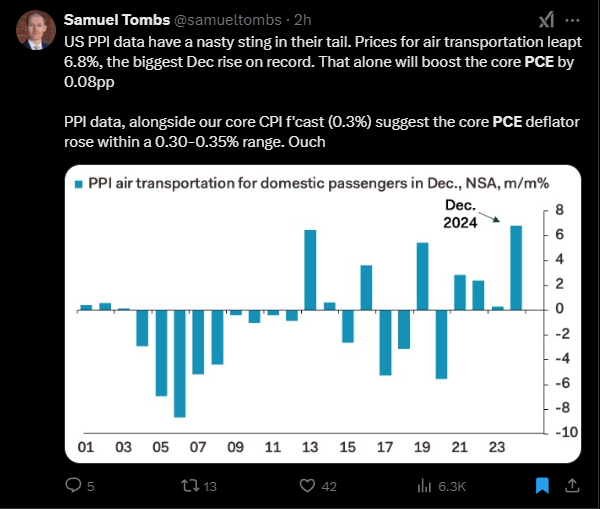

Schaut man aber etwas genauer auf die PPI-Daten, so ist eine weiter bestehende Dynamik zu erkennen, was Analystenhäuser dazu veranlasst, die am 31. Januar anstehenden PCE-Daten nach oben zu revidieren.

Quelle: @samueltombs / X

Denn der von der Fed bevorzugte Maßstab, der PCE-Preisindex, bezieht Preisdaten aus dem PPI und dem CPI.

Während der PPI heute unter den Erwartungen blieb, waren einige Komponenten des PPI, die in den PCE einfließen, im Dezember stabil. Inlandsflugpreise stiegen demnach um +6,8%, was ein Rekordwert darstellt. Allein dieser individuelle Preisanstieg wird für ein Plus von 0,08 Prozentpunkten bei der Kern-PCE-Rate sorgen.

Quelle: @DeItaone / X

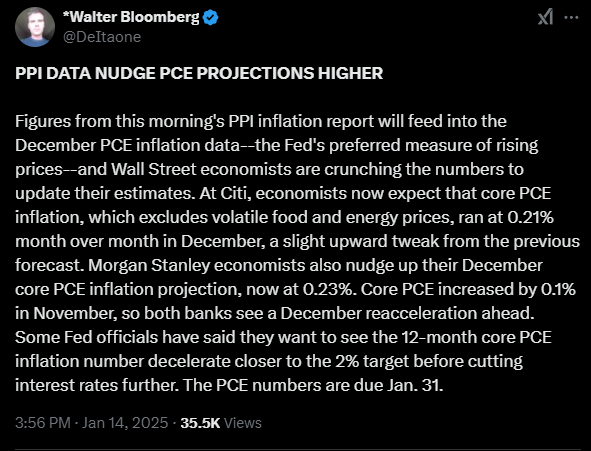

Insgesamt heben deswegen einige Analysten, ihre Prognosen für die Dezember-PCE-Daten an. Die Citigroup geht davon aus, dass die PCE-Kerninflation, die volatile Lebensmittel- und Energiepreise ausschließt, im Dezember im Monatsvergleich bei 0,21 % gelegen hat. Die Ökonomen von Morgan Stanley (NYSE:MS) erhöhen auf nun 0,23 %. In Anbetracht dessen, dass die Kern-PCE-Rate im November um „nur“ 0,1 % stieg, würde es erneut zu einer Beschleunigung kommen.

Quelle: @MikeZaccardi / X

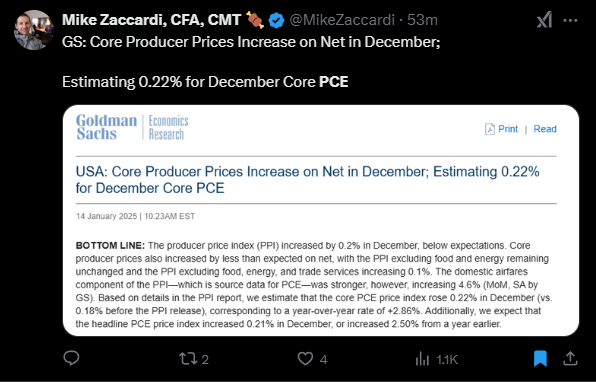

Auch Goldman Sachs (NYSE:GS) vermeldete, dass sie für die PCE-Kernrate des Dezembers einen Anstieg von +0,22% erwarten.

Was wird für die morgigen CPI-Daten erwartet?

Quelle: @NickTimiraos / X

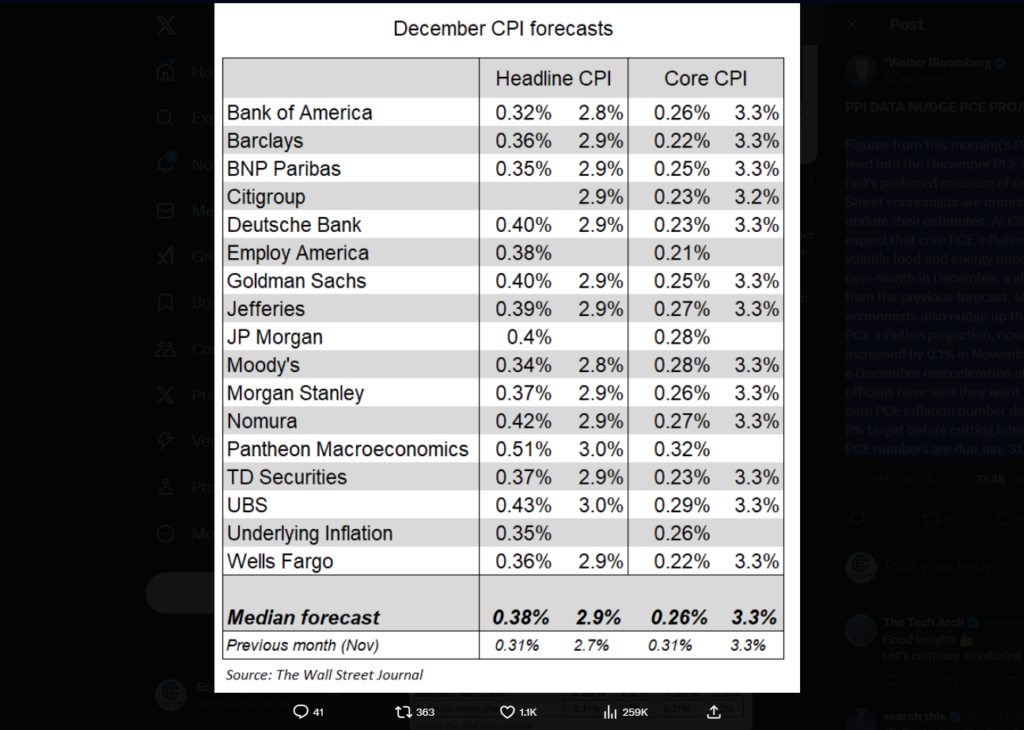

Für die morgigen Verbraucherpreise erwarten die Banken und Analysten eine monatliche Verteuerung von durchschnittlich +0,38%, im Jahresvergleich liegt der Konsens bei 2,9%. UBS (SIX:UBSG) und Pantheon Macroeconomics erwarten mit +3,0% den stärksten Anstieg. Wenn man die heutigen PPI-Daten anschaut, dürfte es in der Regel nicht dazu kommen, dass die gemeldeten Verbraucherpreise über den Schätzungen liegen. Wenn es jedoch dazu kommen sollte, reichen schon 10 Basispunkte mehr, um die Märkte einer vermutlich größeren Volatilität auszusetzen.

Quelle: Home - EconomyGlobal