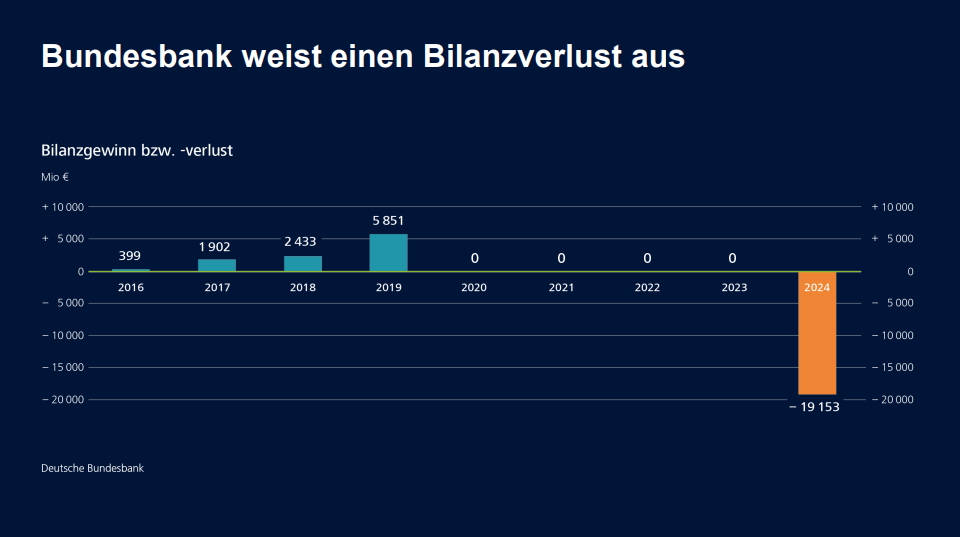

Die Deutsche Bundesbank hat für das Geschäftsjahr 2024 einen Rekordverlust von 19,2 Milliarden Euro ausgewiesen – den höchsten in ihrer Geschichte und den ersten Fehlbetrag seit 1979.

Auch für die kommenden Jahre sind Verluste wahrscheinlich, wenngleich Bundesbank-Präsident Joachim Nagel davon ausgeht, dass die Belastungen allmählich abnehmen.

Damit bleibt eine Ausschüttung an den Bundeshaushalt erneut aus, wie schon in den vergangenen vier Jahren. Die Ausfälle bei den Bundesbankgewinnen haben direkte Auswirkungen auf den Bundeshaushalt: Früher plante das Finanzministerium traditionell mit einer Überweisung von rund 2,5 Milliarden Euro jährlich. 2019 betrug der Gewinn der Bundesbank sogar 5,85 Milliarden Euro. Doch mit den aktuellen Verlusten bleibt eine Überweisung an den Bundesfinanzminister vorerst weiterhin aus.

Zinswende als Hauptgrund

Quelle: HypoChart

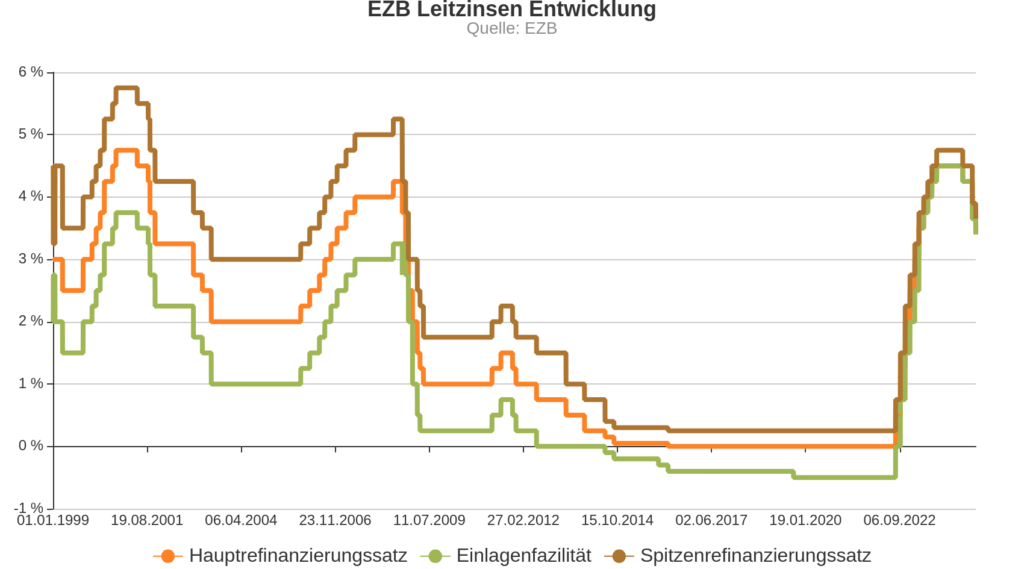

Ein Hauptgrund für das hohe Defizit ist die Zinswende. Die EZB hatte ab Sommer 2022 die Leitzinsen drastisch erhöht, um die hohe Inflation zu bekämpfen. Dies führte zu steigenden Zinsausgaben für die Notenbanken, während die Zinseinnahmen aus langlaufenden Anleihen, die die Bundesbank und andere Euro-Notenbanken in den vergangenen Jahren erworben hatten, weiterhin niedrig blieben. Somit konnten die Einnahmen mit den Ausgaben nicht Schritt halten. Zwar verbesserte sich das Zinsergebnis der Bundesbank zum Vorjahr leicht, doch es blieb mit -13,1 Milliarden Euro weiterhin deutlich im negativen Bereich.

Bereits im Jahr 2023 konnte die Bundesbank einen Bilanzverlust nur durch den Rückgriff auf milliardenschwere Rückstellungen verhindern. Diese Puffer sind jedoch nahezu aufgebraucht: Für 2024 stehen lediglich noch 0,7 Milliarden Euro an Rücklagen zur Verfügung. Die Bundesbank plant, künftige Verluste über die kommenden Jahre mit späteren Gewinnen auszugleichen.

Nicht nur die Bundesbank, sondern auch die EZB selbst verzeichnete ein massives Defizit: Mit einem Verlust von 7,9 Milliarden Euro im Jahr 2024 schrieb sie das höchste Minus ihrer über 25-jährigen Geschichte. Dies hatte zur Folge, dass die üblichen Gewinnausschüttungen der EZB – die auch der Bundesbank zugutekommen – erneut ausblieben.

Bilanz wirklich solide?

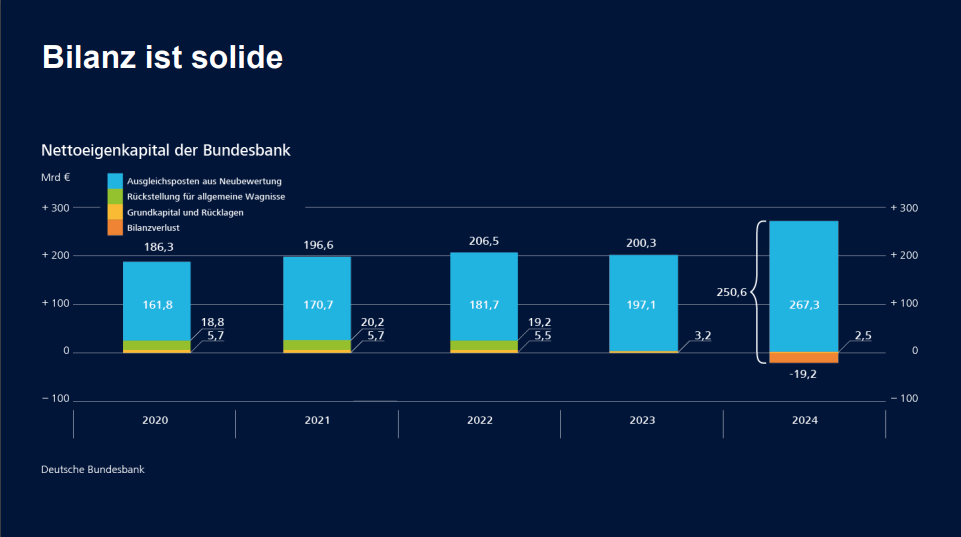

Trotz der finanziellen Belastungen betonte Bundesbank-Vizepräsidentin Sabine Mauderer, dass die Bilanz der Bundesbank weiterhin solide sei. Insbesondere die gestiegenen Goldreserven stärken die Vermögenssituation: Der Wert der gesamten Gold- und Fremdwährungsreserven der Bundesbank stieg innerhalb eines Jahres von 197.145 auf 267.285 Milliarden Euro.

Schaut man sich die Bilanz nun etwas genauer an, stellt man sich die Frage, was genau an jener so solide sein soll. Natürlich ist die Bundesbank keine Geschäftsbank, welche gewinnorientiert arbeitet, sondern eine Notenbank, welche das Ziel der Preisniveaustabilität verkörpern soll. Und trotzdem besteht die Bilanz quasi nur aus sogenannten Ausgleichsposten aus Neubewertungen, welche de facto einzig und allein auf die Preisanstiege bei dem Edelmetall Gold zurückzuführen sind. Das Grundkapital und die Rücklagen betragen 2,5 Milliarden Euro.

Wagnisrückstellungen, also finanzieller Puffer um künftige Risiken abzufedern, wie zum Beispiel Verluste durch Zinsänderungen, Währungsschwankungen oder sinkende Anleihewerte sind gar nicht mehr vorhanden.

Erneutes Finanzkollapspotential noch lange nicht begraben

Es ist ein Problem, welches nicht isoliert auf die Deutsche Bundesbank zu replizieren ist, sondern allgemein, schon seit Jahrzehnten ein heißes Spiel mit dem Feuer darstellt. Selbst nach der Finanzkrise 2008, nach welcher die Staaten immer wieder betonten, es würden Regulierungen und Sicherheitsmaßnahmen getroffen werden, sodass ein solcher Finanzkollaps nie wieder möglich sei, sind die Regeln in allen Fällen zu locker.

Banken arbeiten chronisch mit viel zu wenig Eigenkapital. In Zeiten der Nullzinsphase, in welchen es kein Zinsänderungsrisiko gab, stellte das noch kein größeres Problem dar. Doch sobald die Geldpolitik aufgrund von Inflation oder anderen Einflussfaktoren den Kurs wechselt, purzeln auch heute noch Großbanken wie die Silicon Valley Bank (OTC:SIVBQ) oder die Credit Swiss- damals 17. größte Bank weltweit. Es sind die finanzstärksten Institute der Welt, welche nur wegen scheinbar kleinen geldpolitischen Änderungen nicht mehr im Stande sind, ihren Verpflichtungen nachzugehen.

Ein auch bei der Bundesbank zu beobachtender Faktor ist das immer mehr aus Amerika nach Europa überschwappte IFRS-System, welches Banken vereinfacht gesagt erlaubt, unrealisierte Gewinne als Wertzuwächse des Eigenkapitals zu verbuchen. Da diese Wertzuwächse jedoch (meist kreditfinanziert) direkt wieder als Dividenden an die Aktionäre ausbezahlt und mit jenen nicht etwa Kapitalrücklagen gebildet werden, sorgen schon kleinere Schwankungen zu einer gesamten Instabilität. Wie Prof. Hans-Werner Sinn schon des Öfteren betonte: „Die Staaten waren zu schwach gegenüber dem Interesse der Banken“. Und diese deutlich zu lockeren Eigenkapitalregelungen werden uns mit jeder etwas größeren Krise auf die Füße fallen. Die Banken verlieren dabei nicht mehr als das Eigenkapital, Sparer und Anleger jedoch im schlimmsten Fall ihr ganzes Vermögen.

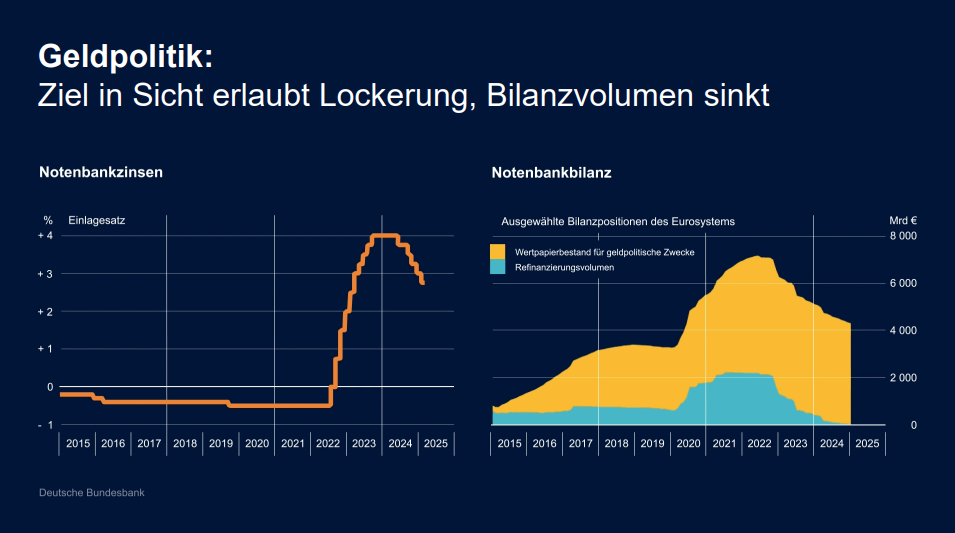

Nagel erwartet 2%-Inflationsziel erst 2026

Die EZB strebt eine Inflation von 2,0% im Euroraum an, und EZB-Präsidentin Christine Lagarde zeigte sich optimistisch, dass dieses Ziel im laufenden Jahr erreicht wird. Bundesbank-Präsident Nagel erwartet für Deutschland allerdings erst 2026 eine nachhaltige Rückkehr zur Zwei-Prozent-Inflationsmarke. Das Bilanzvolumen sinkt zwar, wirtschaftspolitische Herausforderungen, wie etwa die Abwertung des Euros und die zu spürende Investitionsflucht nach Amerika dürften weitere Inflationsschübe mit sich bringen können.

Deutsche Banken steigen

Währenddessen erreichten die Aktien der Deutschen Bank (ETR:DBKGn) am Dienstag den höchsten Stand seit über neun Jahren und führten mit einem Kursplus von fast 4 Prozent den DAX an. Seit Jahresbeginn beträgt ihr Anstieg bereits 23 Prozent. Auch die Commerzbank-Aktien kletterten um 2,5 Prozent auf den höchsten Stand seit 2011 und verzeichneten in weniger als zwei Monaten ein Plus von über 30 Prozent. Der Commerzbank-Kurs wurde stark durch die Übernahmeversuche der italienischen Großbank Unicredit (BIT:CRDI) sowie die Gegenwehr des Commerzbank-Vorstands und der Bundesregierung als Großaktionär befeuert. Insgesamt profitieren deutsche und europäische Bankaktien (NASDAQ:KBWB) derzeit von steigenden Anleihezinsen und Übernahmespekulationen. Der Bankenindex Stoxx Europe 600 Banks setzte seine Rally fort und erreichte ein neues Hoch seit der Finanzkrise 2008. Seit Jahresbeginn legte er um knapp 21 Prozent zu.

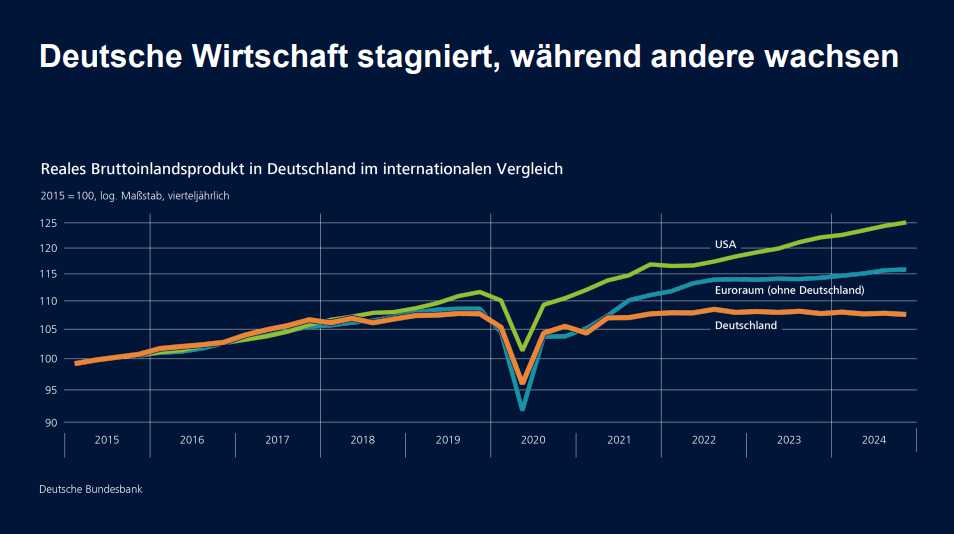

Bundesbank verweist auf strukturelle Krise

Zum Abschluss wollten wir eine besondere Folie der Bundesbank nicht außer Acht lassen. Denn jene verwies darauf, dass die deutsche Wirtschaft nicht nur „stagniert“, sondern viel mehr von dem Rest der Welt hinter sich gelassen wird. Dabei ist nicht nur die Rede von expansiven Volkswirtschaften, wie die USA, sondern auch von dem unmittelbaren Umfeld des Euroraums- auch hier ist man das schwarze Schaaf.