Sehr verehrte Leserinnen und Leser,

in der kommenden Woche beginnt in den USA die heiße Phase der Berichtssaison zum 1. Quartal mit der Vorlage der Zahlen durch die großen US-Banken. Und der Blick auf die Gewinnschätzungen legt nahe, dass der Optimismus der Analysten den jüngsten Kursanstieg ebenfalls angetrieben hat.

Die Analysten sind gleich zweifach optimistisch

Der Optimismus der Analysten drückt sich zum einen in dem Anteil ihrer Kaufempfehlungen aus. Laut dem Datenanbieter FactSet sind 57,3 % aller Empfehlungen, welche die Analysten per Ende März ausgesprochen haben, Kaufempfehlungen. Das ist der zweithöchste Wert seit mindestens 2010 (so weit zurück reichen die entsprechenden Daten von FactSet). Etwas höher lag der Wert nur im Februar (57,4 %).

Zum anderen sind die Analysten auch für den Gesamtmarkt optimistisch. Per Ende Februar sahen sie den S&P 500 zum Jahresende bei mehr als 5.000 Punkten. Dieser Wert ergibt sich durch die Kursziele der Analysten für die einzelnen Aktien des Index. Diese sind – konsequenterweise aufgrund des hohen Anteils von Kaufempfehlungen – ebenfalls hoch angesetzt.

Dieser Optimismus ist erstaunlich angesichts der geopolitischen Unsicherheiten infolge des Ukraine-Kriegs, den anhaltenden Inflations- und Zinssorgen und der Belastungen durch die Material- und Lieferengpässe. Zumal die Inflation sowie die Lieferkettenprobleme durch den Ukraine-Krieg noch verschärft werden.

Historisch hoher Anteil an Kaufempfehlungen

Dieser Optimismus der Analysten wirkt auch im historischen Vergleich verwunderlich: In den vergangenen fünf Jahren lag der durchschnittliche Anteil ihrer Kaufempfehlungen bei 52,9 %, also deutlich unter dem aktuellen Wert von 57,3 %. Und das letzte Mal, als der Anteil der Kaufempfehlungen bei mehr als 55 % lag, war im September 2011 (55,8 %).

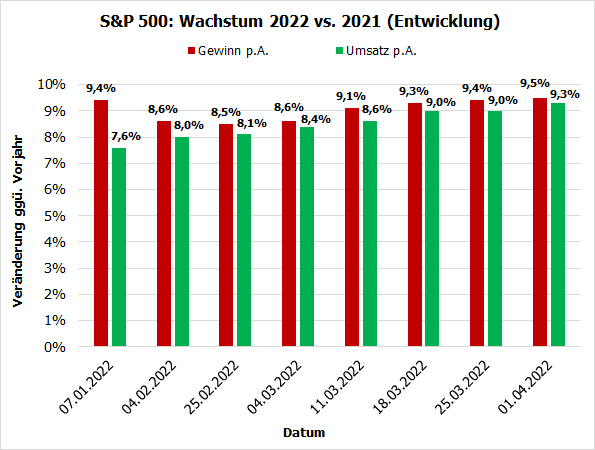

Wenn man allerdings auf die Entwicklung der Gewinnschätzungen der Analysten für das Gesamtjahr schaut, dann ist der Optimismus scheinbar gerechtfertigt. Sie sind nämlich in den vergangenen Wochen kräftig gestiegen (siehe rote Säulen in folgender Grafik):

Quelle: eigene Darstellung nach Daten von FactSet

Das ist ein deutlicher Unterschied zu dem Bild, das sich Ende Februar ergab. Damals konnte man einen leichten Abwärtstrend der Gewinnschätzungen erkennen (siehe dritte Grafik in der Börse-Intern vom 28.02.2022).

Es kommt nicht nur auf die Gewinne an

Was allerdings damals wie heute gleich ist: Die Umsatzschätzungen legten in den vergangenen Wochen ebenfalls weiter zu, und das stärker als die Gewinnschätzungen. Die Margen der Unternehmen kommen also weiter unter Druck. Das ist angesichts der Kostensteigerungen bei Energie, Rohstoffen, Transport und anderen Materialien und Dienstleistungen kein Wunder.

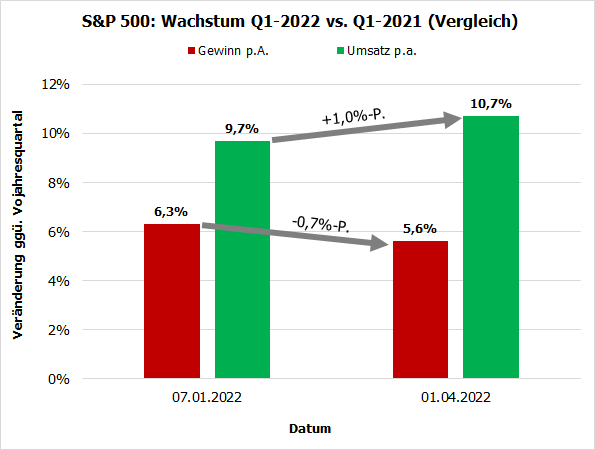

Der alleinige Blick auf die Gewinnsteigerungen ist derzeit also irreführend. Das gilt umso mehr, wenn wir nur – wie in der Grafik oben – die Werte des Gesamtjahres betrachten. Daher hier ein ähnlicher Vergleich für die Werte des abgelaufenen ersten Quartals:

Quelle: eigene Darstellung nach Daten von FactSet

Hier habe ich Analystenschätzungen am Beginn und am Ende des Quartals gegenübergestellt. In diesem Zeitraum haben die Analysten zwar mehr Umsatz erwartet, aber weniger Gewinne. Wenn aber die Erwartungen für das erste Quartal gefallen sind, die für das Gesamtjahr aber deutlich gestiegen, dann bedeutet das, dass die Werte für die folgenden Quartale entsprechend angehoben wurden.

Wird der positive Trend wieder einmal nur fortgeschrieben?

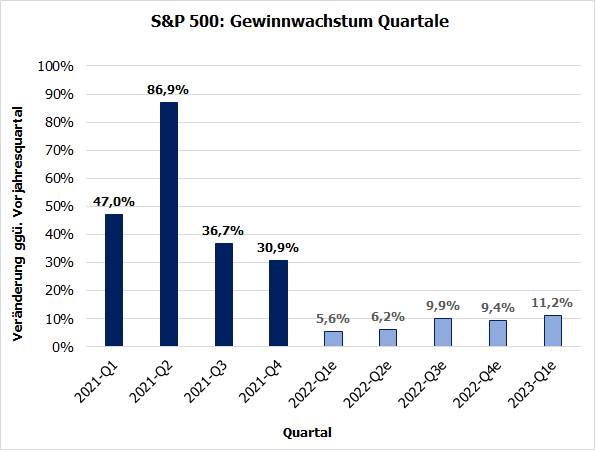

Und genau das kann man gut in der weiteren Zeitreihe der Schätzungen erkennen:

Quelle: eigene Darstellung nach Daten von FactSet

Der scheinbare Rückgang des Wachstums gegenüber 2021 ist noch erklärlich: Da die Vergleichswerte von 2020 aufgrund der Corona-Pandemie sehr gering waren, fielen die Anstiege 2021 entsprechend hoch aus. Und gegenüber diesen höheren Vergleichswerten von 2021 wirken die Zunahmen von 2022 gering. Sie liegen aber etwa im langjährigen Durchschnitt, sind also plausibel.

Allerdings fällt auf, dass nach moderaten Wachstumswerten im 1. und 2. Quartal die folgenden Quartalswerte einen deutlichen Sprung machen. Im Detail lässt sich nicht nachvollziehen, warum die Analysten z.B. für das 3. Quartal so auffallend optimistischer sind als für die beiden vorangehenden. Vermutlich erwarten sie, dass die diversen wirtschaftlichen Probleme in der zweiten Jahreshälfte abklingen.

Die Analysten und ihre Kursziele

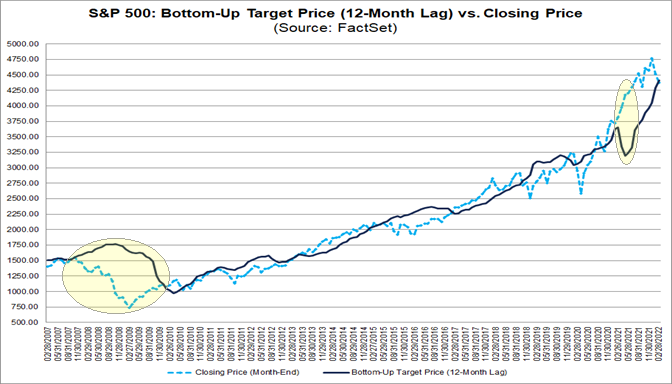

Doch das könnte ein Fehlschluss sein. Und womöglich erleben wir dann eine ähnliche Diskrepanz zwischen Schätzungen und Ist-Werten wie während der Finanz- und der Corona-Krise. Dazu der folgende Chart von FactSet, der außerordentlich aufschlussreich ist:

Hier sehen Sie den Verlauf des S&P 500 (hellblau, gestrichelt) im Vergleich zu den Schätzwerten der Analysten zum Indexstand für die kommenden 12 Monate (dunkelblaue Kurve). Für einen besseren Vergleich wurde die dunkle Schätzkurve 12 Monate nach vorn verschoben.

Danach haben die Analysten den Stand des S&P 500 von Ende Februar genau getroffen – denn damals kreuzten sich beide Kurven. Das kommt immer wieder mal vor, aber generell weichen beide Kurven mehr oder weniger stark voneinander ab. Allerdings stimmen in anhaltenden Trends die Schätzungen der Analysten mit dem tatsächlichen Verlauf ganz gut überein, wie man sieht.

Wieder gibt es eine Diskrepanz

Wichtig sind daher die Phasen, in denen das nicht der Fall ist, also beide Kurven auffallend entgegengesetzt laufen. Die zwei markantesten Phasen habe ich gelb markiert.

Die stärkste Abweichung gab es in der Finanzkrise (siehe linke Ellipse). Hier dauerte es sehr lange, bis die Analysten ihre Kursziele revidierten. In dieser Zeit waren sie also viel zu optimistisch. Das Gleiche geschah mit umgekehrten Vorzeichen nach dem Corona-Crash (siehe rechte Ellipse).

Nach dem Crash waren die Analysten zunächst zu pessimistisch. Auch hier dauerte es eine Weile, bis der Trend der Schätzungen wieder nach oben drehte.

Bemerkenswert ist aber, was danach geschah: Die Analysten unterschätzten die Stärke des Aktienmarktes massiv! Sie rechneten zwar ebenfalls mit einem starken Kursanstieg, aber von April 2020 bis Februar 2021 blieben sie mit ihren Schätzungen mehrere hundert Punkte hinter den tatsächlichen Werten zurück. Und der „Treffer“ Ende Februar kam letztlich nur durch den Rückgang des S&P 500 zustande.

Es gibt also wieder eine Diskrepanz zwischen Kursen und Schätzungen. Daher besteht eine gewisse Wahrscheinlichkeit, dass die Analysten den weiteren Verlauf – sowohl bei den Kursen als auch bei den Gewinnen – nun wieder überschätzen.

Eine Falle für Privatanleger

Für viele US-Privatanleger könnte das verhängnisvoll werden. In den USA wird den Analystenschätzungen eine sehr große Bedeutung beigemessen – allerdings meist nur den Schätzungen der Gewinne. Wer aber nur auf die Gewinne schielt, übersieht, dass die Margen schrumpfen. Und wer sich an den zuletzt steigenden Gewinnschätzungen orientiert hat, könnte ausgerechnet in der Endphase des Bullenmarktes eingestiegen sein, bevor die Gewinne und die Kurse wieder schwächeln.

Der Optimismus der Analysten könnte also tatsächlich zu der jüngsten kräftigen Erholung beigetragen haben. Aber dieser Optimismus ist keine Garantie dafür, dass die Kurse tatsächlich weiter steigen.

Aber es gibt ja ein Korrektiv: die Zahlen und Prognosen der Unternehmen. Wir werden also in der Berichtssaison zum 1. Quartal, die in der kommenden Woche beginnt, sehen, ob die Erwartungen der Analysten gerechtfertigt erscheinen oder nicht.

Mit besten Grüßen

Ihr Torsten Ewert