Die beste KI-Aktie im März (+46% in 3 Wochen)

Mit dem Herannahen des 2. April, dem Tag der Befreiung, werden die Aktienkurse nervös. Die Anleger befürchten zu Recht, dass die am Tag der Befreiung angekündigten Zölle die Wirtschaft lähmen und die Unternehmenserträge beeinträchtigen werden. In Anbetracht der jüngsten Äußerungen von Donald Trump ist das eine logische Sorge. Was aber, wenn Trump mit Emotionen spielt, um den Tag der Befreiung als Erfolg erscheinen zu lassen? In einem solchen Szenario könnte er in Bezug auf die Zölle das Schlimmste versprechen und nicht halten, was er verspricht bzw. androht. Mit anderen Worten: Die am Tag der Befreiung angekündigten Zölle werden möglicherweise nicht so hoch oder weitreichend sein wie erwartet. Wenn das der Fall wäre, würden die Märkte wahrscheinlich eine Erholungsrallye starten. Dementsprechend kann Trump dann eine Siegesrunde drehen, indem er behauptet, dass Zölle gut sind, was durch das Verhalten des Marktes belegt wird.

Wird das geschehen? Wir wissen es nicht. Angesichts der Ungewissheit ist es zwar leicht, pessimistisch zu sein, aber es bieten sich auch andere Szenarien an. Als Anleger müssen wir alle möglichen Ergebnisse in Betracht ziehen, von den offensichtlichsten bis zu den am wenigsten vermuteten. Das obige Szenario könnte eine große Bärenfalle für diejenigen sein, die das Schlimmste befürchten. Denken Sie in den nächsten Tagen an das alte Wall Street-Sprichwort: "buy the rumor, sell the fact". Doch dieses Mal könnte es heißen: Verkauf die Gerüchte, kauf die Tatsachen!

Market Trading Update

Gestern haben wir das jüngste Scheitern des Marktes an der 200-DMA angesprochen, das sicherlich kurzfristige Alarmglocken schrillen lässt. Da der Markt jedoch stark überverkauft ist, die negative Stimmung noch extremer geworden ist und die Hedge-Fonds Technologiewerte, wie unten dargestellt, massiv verkaufen, ist der Markt für eine Rallye bereit, in die man gut hineinverkaufen kann, um das Portfoliorisiko zu reduzieren.

Wie bereits erwähnt, bleibt der Markt durch Trumps Zölle zumindest teilweise blockiert, und es bleibt zu hoffen, dass der Mittwoch eine vernünftige Klarheit bringt, mit der die Märkte beginnen können, ihre Schätzungen anzupassen.

Am wichtigsten ist, dass sich die Kreditspreads nach wie vor in Grenzen halten, was darauf hindeutet, dass der derzeitige Ausverkauf eher ein "Korrektur-Ereignis" als der Beginn eines größeren ereignisgesteuerten Rückgangs ist. Wenn sich diese Spreads auf ein kritischeres Niveau ausweiten, wird dies wahrscheinlich mit einer größeren Risikoverringerung verbunden sein, die höchstwahrscheinlich durch ein exogenes Ereignis ausgelöst wird.

Technisch gesehen sind die Märkte nach wie vor sehr schwach, die Marktbreite ist gering, und es fehlt an Kursimpulsen. Ein solches Umfeld für aggressive Allokationen in Aktien nicht förderlich. Bis wir den 2. April hinter uns gebracht haben, erwarte ich, dass die Märkte volatil und schwierig zu navigieren bleiben. Dies ist jedoch auch die Art von Umfeld, das die meisten Anlegerfehlern herausfordert.

Wir empfehlen, vorsichtig und geduldig zu bleiben, bis der "Tag der Befreiung" hinter uns liegt. Sobald dies der Fall ist, sollten wir eine viel bessere Einschätzung des Gesamtmarktrisikos haben, und wir sollten unsere Risiko-/Ertragsprofile in den Portfolios besser bewerten können.

Überzogene Erwartungen

Die nachstehende Grafik, die von der Universität Michigan erhobenen Erwartungen der Verbraucher, getrennt nach politischer Zugehörigkeit, zeigt, ist aus zwei Gründen verblüffend. Erstens, wie wir bereits in der Vergangenheit festgestellt haben, sind die Erwartungen je nach der politischen Partei des Präsidenten extrem unterschiedlich. Wie das Schaubild zeigt, ändern sich die Erwartungen mit dem Amtsantritt jedes neuen Präsidenten schlagartig. Interessanter ist für uns jedoch, in welchem Maße die Stimmung für die Demokraten gesunken ist. Die Demokraten sind der Meinung, dass die wirtschaftlichen Aussichten heute schlechter sind als während des Höhepunkts von Covid und der Finanzkrise von 2008. Es ist schwierig, eine Stimmungslage in eine Wirtschaftsprognose umzuwandeln. Manchmal ist die Stimmung schlecht, und die Verbraucher geben trotzdem weiterhin Geld aus. In anderen Fällen bestimmt die Stimmung die Konsumgewohnheiten. Daher werden uns Wirtschaftsdaten wie die Einzelhandelsumsätze und Gewinnbekanntmachungen der Einzelhändler dabei helfen, herauszufinden, ob sich die negativen Erwartungen auf den tatsächlichen Konsum auswirken.

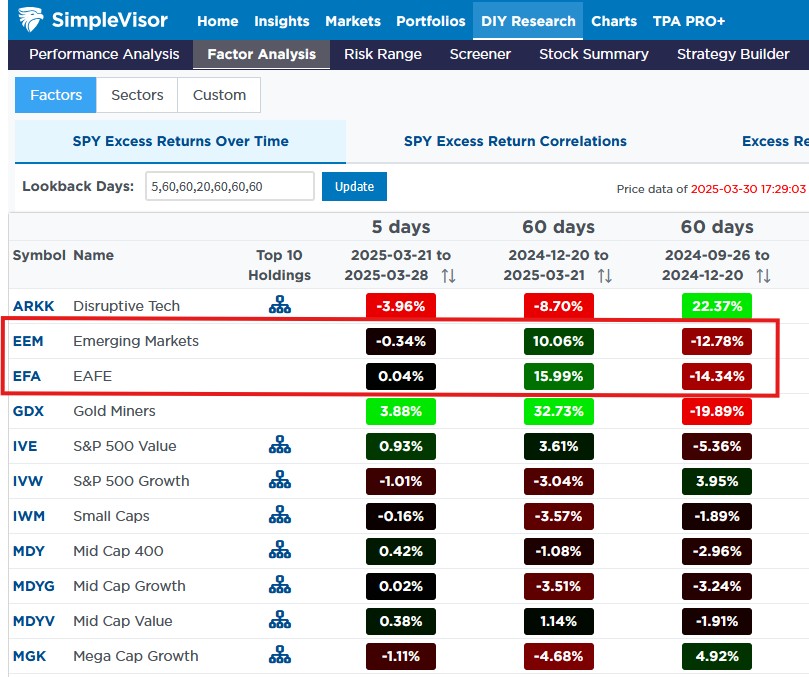

Nicht-US-Aktien befinden sich auf einer relativen Achterbahnfahrt

Trotz der Zölle und der Androhung weiterer Zölle haben sich ausländische Börsen sowohl absolut als auch relativ gesehen gut entwickelt. Der nachgebende USD hilft diesen Aktien. Seit seinem Höchststand Anfang Juli ist der USD-Index um über 5 % gefallen. Die erste Grafik zeigt die relative Performance vieler Aktienfaktoren im Vergleich zum S&P 500. Wir kreisen die beiden ETFs ein, die ausländische Industrieländer- (EFA) und Schwellenländermärkte (EEM) repräsentieren. Wie man sieht, liefen sie in der letzten Woche mehr oder weniger parallel zum S&P 500, lagen in den 60 Tagen davor deutlich über und in den 60 Tagen davor deutlich unter dem S&P 500. Man erkennt es auf einen Blick - US-Anleger, die inländische Aktien verkauf haben, um ausländische Aktien zu kaufen, konnten in den letzten 60 Tagen gute Renditen erzielen. Jetzt, wo die Zölle die Schlagzeilen beherrschen, wird dies jedoch möglicherweise nicht mehr so weitergehen.

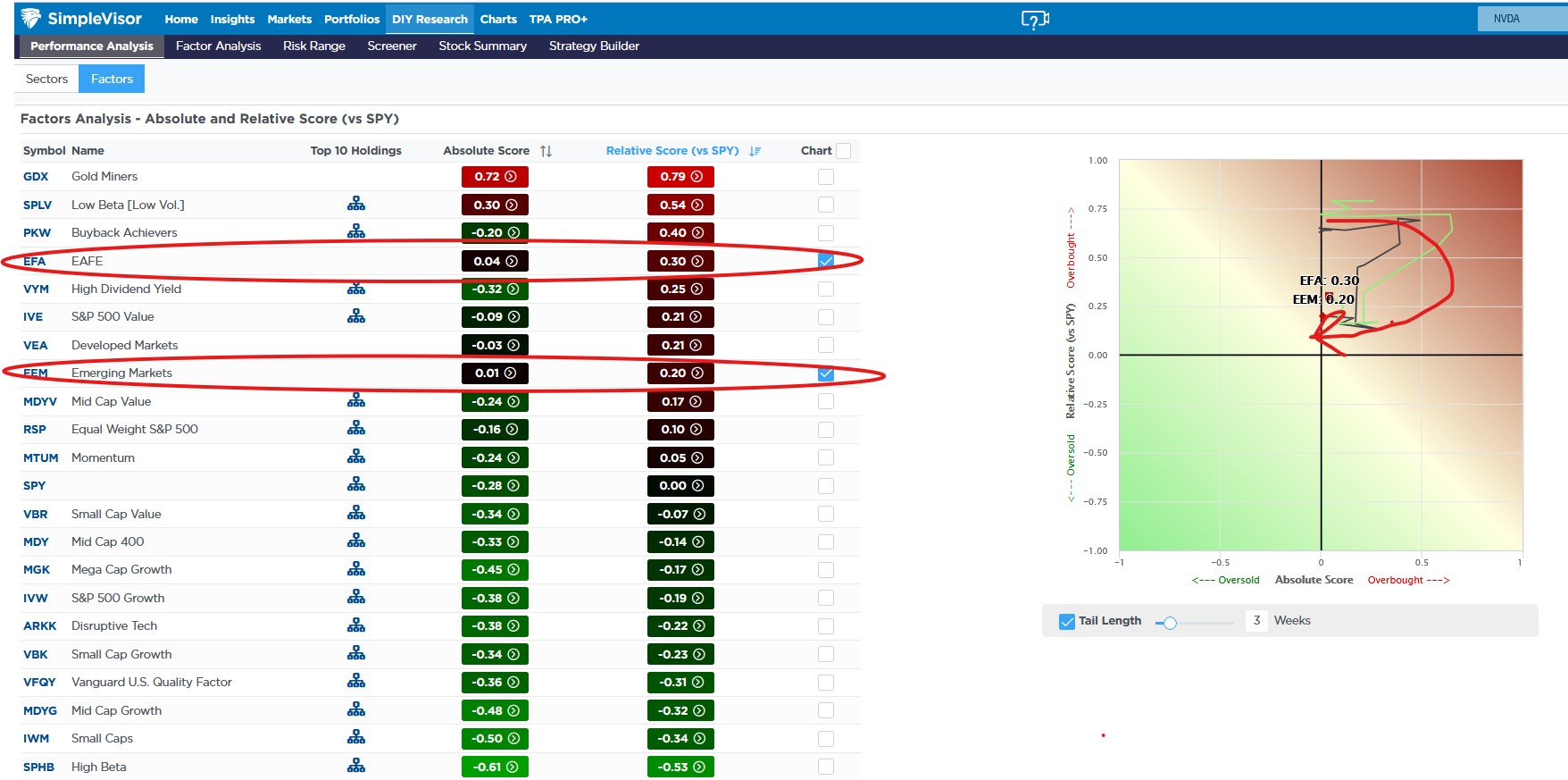

Die zweite Abbildung soll Ihnen helfen, ausländische Aktien besser einzuschätzen. Sie zeigt die Entwicklung ihrer relativen und absoluten Punktzahlen in den letzten drei Wochen. Beide ETFs sind nach wie vor überkauft, aber ihre relativen Werte sind zurückgegangen, und ihre absoluten Werte beginnen, sich in negatives Territorium zu drehen.

Wenn der USD weiter fällt und sich der Staub zu den Zöllen legt, könnten beide ETFs wieder nach rechts oben klettern. Umgekehrt kann es aber auch sein, dass sie wie in den letzten Jahren schwach abschneiden.

Tweet des Tages