Die vergangenen Wochen haben wir immer wieder auf die steigenden Kapitalmarktzinsen aufmerksam gemacht und versucht, die vielfältigen Gründe ausfindig zu machen. Neben Janet Yellens liquiditätsflutender Emittierung von kurzlaufenden Anleihen gab es eine Reihe von renditebegünstigenden Faktoren, wie beispielsweise der strukturellen Reduktion in chinesischen und japanischen Zentralbankbilanzen. Nun kommt immer wieder der Begriff „term-premium“ auf, dessen Relation zu den Kapitalmarktmechanismen ein mögliches Szenario in den Raum wirft- muss die Fed bald wieder gezwungen sein, US-Staatsanleihen zu kaufen?

Irgendwas ist anders

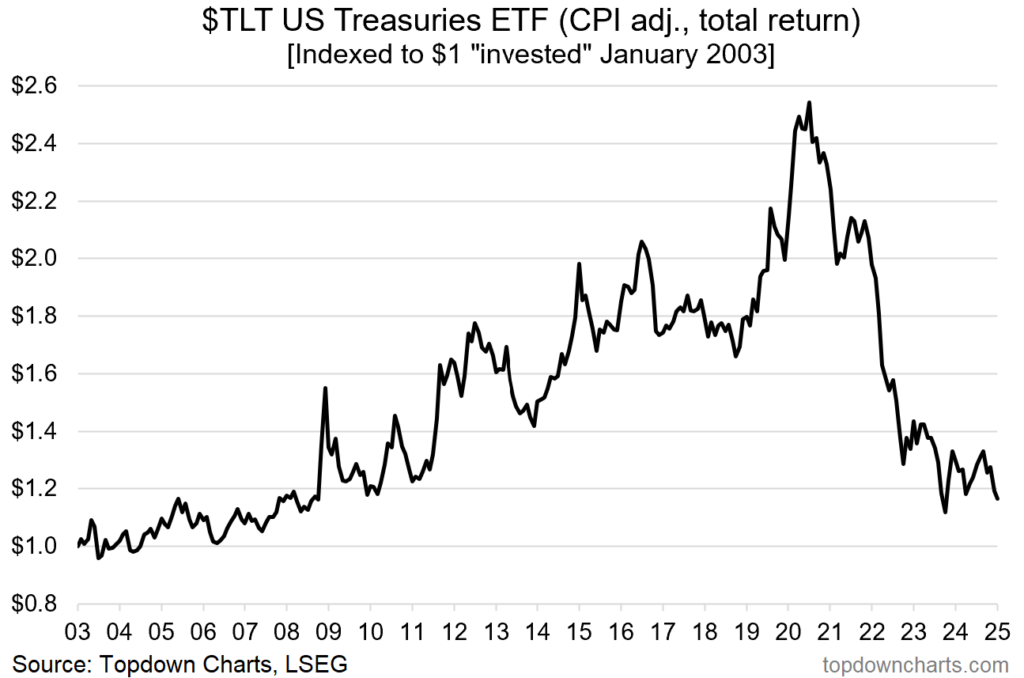

Quelle: topdowncharts.com

Seit dem 16.09.2024 hat der iShares 20+ Year Treasury Bond ETF über -16% abgegeben. Es gab also massive Outflows, weswegen die Anleiherenditen für langlaufende US-Staatsanleihen stark gestiegen sind.

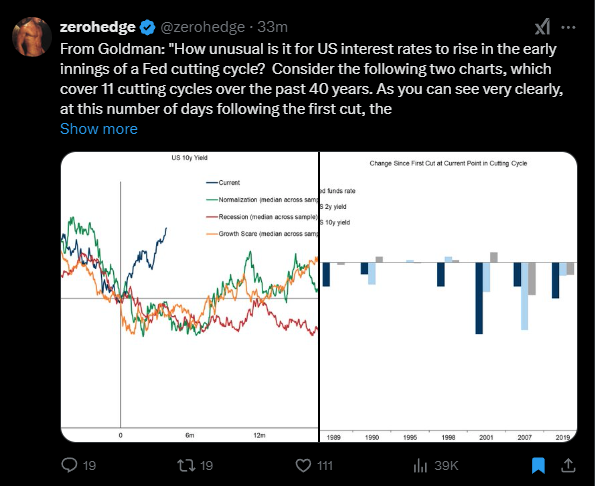

Quelle: @zerohedge / X

Um sich die Besonderheit der aktuellen Situation zu gegenwärtigen, sollte man auf einen Chart von Goldman schauen. Goldman schrieb: „Wie ungewöhnlich ist es, dass die US-Zinsen zu Beginn eines Zinssenkungszyklus der Fed steigen? Betrachten Sie die folgenden beiden Diagramme, die 11 Zinssenkungszyklen in den letzten 40 Jahren abdecken. Wie Sie sehr deutlich sehen können, ist der Anstieg nach der ersten Zinssenkung in der Tat höchst ungewöhnlich.“

Quelle: @zerohedge / X

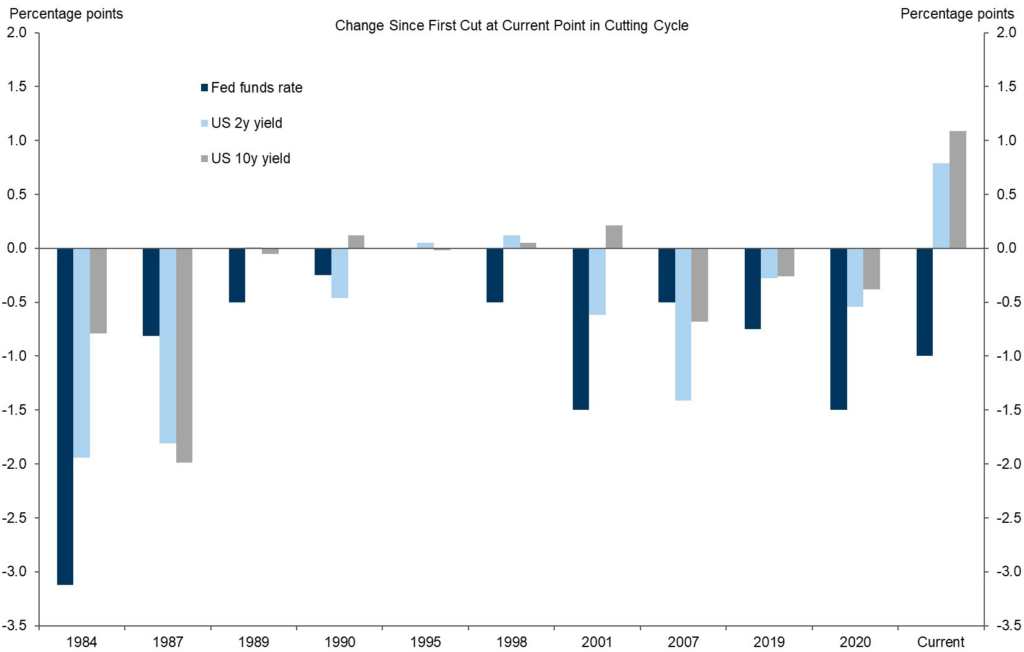

Genau diese Ungewöhnlichkeit sieht man, in der obliegenden Grafik. Nicht nur, dass grundsätzlich Anstiege aufgrund sinkender Leitzinsen jeglichen normalen Marktwechselwirkungen widersprechen, sondern viel mehr die Dynamik des Anstieges von US02Y und US10Y sind verblüffend.

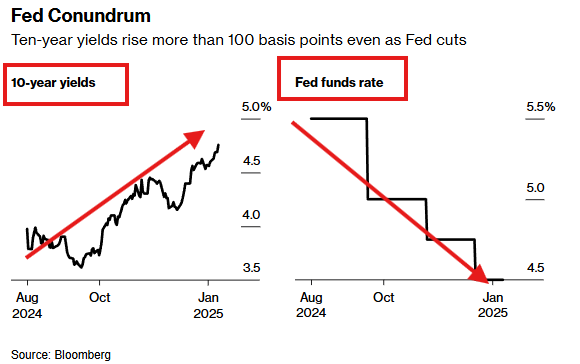

Quelle: Bloomberg

Seit dem Zeitpunkt der ersten Fed-Zinssenkung im September, wurde die Fed funds rate vom 100 Basispunkte verringert. Gleicheichzeitig stiegen die Anleiherenditen, also die Kapitalmarktzinsen, überproportional um momentan 119 Basispunkte an.

Term Premium

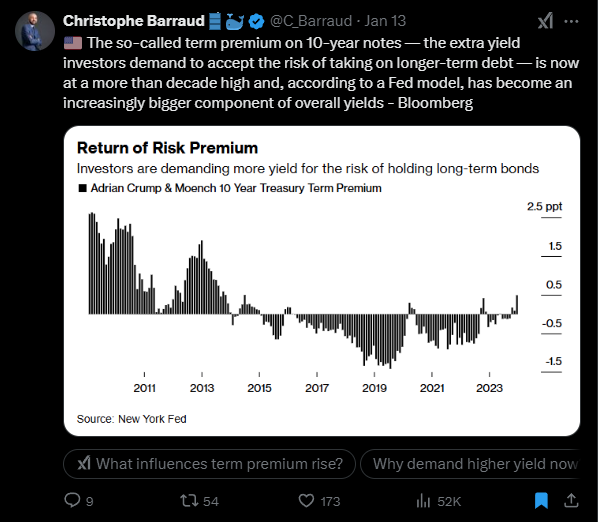

Das bringt uns zu unserem thematischen Kernpunkt- die term-premium. Die sogenannte Laufzeitprämie für 10-jährige Anleihen beschreibt die zusätzliche Rendite, die Anleger verlangen, um das Risiko der Übernahme längerfristiger Schulden einzugehen. Diese Laufzeitprämie liegt mittlerweile auf einem mehr als zehnjährigen Höchststand und ist einem Fed-Modell zufolge immer größer geworden Bestandteil der Gesamtrenditen, so Bloomberg.

Source: @C_Barraud / X

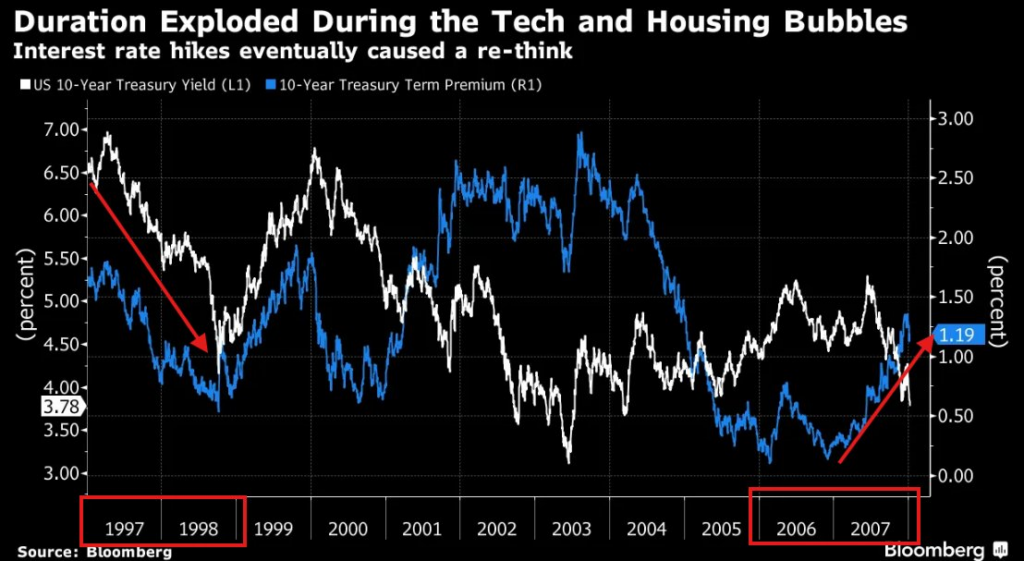

Mit Blick auf die Dotcom-Bubble sowie die Finanzkrise, welche 2007-2009 ihren Höhepunkt fand, ist der Anstieg der „term-premium“ ein kausal scheinender Indikator gewesen.

Quelle: Bloomberg

Die steigenden Laufzeitprämien sind vermutlich darauf zurückzuführen, dass weniger Zinssenkungen zu erwarten sind. Nun, da mit den wegfallenden Zinssenkungserwartungen auch die Inflationserwartungen steigen, fordern Investoren eine höhere Prämie für die Aufnahme von langfristigen Schulden. Denn je länger die Laufzeit, desto größer das Risiko einer instabilen Inflation.

Ohne den jüngsten Anstieg der Laufzeitprämien hätten wir möglicherweise keine deutliche Versteilung der Zinsstrukturkurve erlebt. Tatsächlich könnte es vielleicht sogar darauf hindeuten, dass Zinserhöhungen wieder auf der Tagesordnung stehen.

Insgesamt ist aber zu schlussfolgern, dass die steigende term-premius bedingt durch höhere Inflationserwartungen auch die Anleiherenditen mit nach oben gezogen hat. Wenn nun die morgigen CPI-Daten heißer ausfallen, dürften neben dem allgemeinen Anstieg der Kapitalmarktzinsen auch entscheidend höhere Laufzeitprämien zu erwarten sein.

Wird die Fed wieder US-Staatsanleihen kaufen müssen?

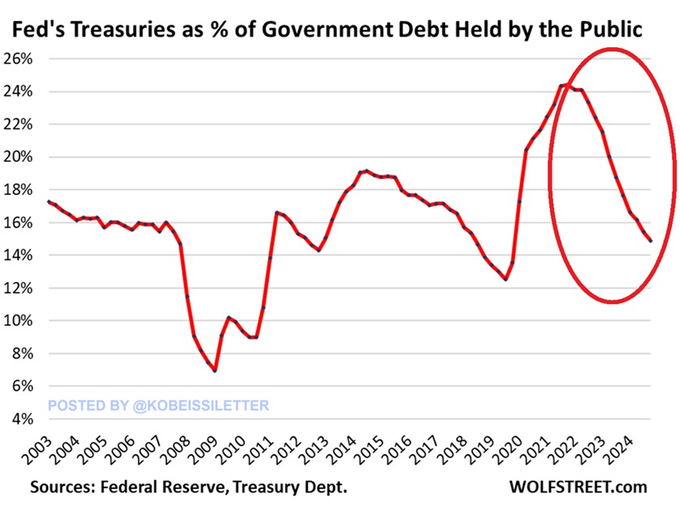

Der Anteil der Staatsanleihen der Fed an der Staatsverschuldung sank im vierten Quartal 2024 auf 15 %. Das ist gleichzeitig der niedrigste Stand seit 5 Jahren.

Quelle: @KobeissiLetter / X

Der Rückgang ist bedingt durch die in den letzten zwei Jahren durchgeführte Bilanzverkleinerung der Fed, während gleichzeitig die Staatsverschuldung in die Höhe geschossen ist. Seit Juni 2022 sind die Staatsanleihenbestände der Fed um 1,5 Billionen US-Dollar auf 4,3 Billionen US-Dollar gesunken- der niedrigste Stand seit Juli 2020. Symmetrisch zu der Bilanzreduzierung der Fed, verkauften auch Japan und China im Q3 2024 netto Staatsanleihen im Wert von 61,9 Milliarden US-Dollar (Japan) sowie 51,3 Milliarden US-Dollar (China).

Beachtlich ist, dass im gleichen Zeitraum die Staatsverschuldung um sage und schreibe 5,6 Billionen US-Dollar anstieg.

Die Situation ist also, dass China, Japan und auch die Fed Staatsanleihen verkauft oder auslaufen lassen hat, während die Renditen nun stark ansteigen.

Besonders, wenn die hohen Kapitalmarktzinsen auf diesem Niveau verharren, könnte es zu immensen Problemen bezüglich der Liquiditätsversorgung großer Anlegen kommen. In Folge dessen würde der Aktienmarkt in Gefahr laufen, bedeutend zu sinken. Für Unternehmen bedeutet das schlussendlich höher Kapitalkosten sowie geringere Liquidität und Zunahme von Insolvenzgefahren. Muss die Fed also eingreifen und nun wieder US-Staatsanleihen kaufen? Die Refinanzierung stellt in jedem Fall eine große Herausforderung dar.

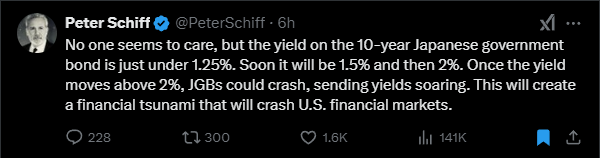

Japan – eine Gefahr

Quelle: @PeterSchiff

Wie schon Peter Schiff erwähnte, könnte der Anstieg von den japanischen Anleiherenditen zu einem bekannten und wiederkehrenden Horrorszenario für die US-Aktienmärkte werden. Die Carry-Trades sind immer noch ein beliebtes Finanzinstrument, um sich Geld in Niedrigzinswährungen zu beschaffen und sie in anderen Währungen anzulegen. Wenn nun aber die Opportunitätskosten steigen, sinkt die Attraktivität dieses Vorgangs. Was dann schlagartig passieren kann, haben wir ja Mitte des Jahres in einer (zum Glück nur) mechanischen Korrektur gesehen. Diese Situation hätte jedoch auch anders ausgehen und deutlich weitreichendere Schäden verursachen können.

Quelle: Home - EconomyGlobal