Es war der Hedgefonds-Manager Ray Dalio, welcher davor warnte, dass das UK vor einer möglichen „Schuldentodesspirale“ stehe. In Anbetracht dessen, dass die London Stock Exchange (LON:LSEG) in Großbritannien neben New York als der zentrale Welthandelspunkt gesehen wird, ist es nicht ganz unerheblich wie es mit der Realwirtschaft aussieht. Nach Offenlegung der für das Jahr 2024 aufgezeichneten Wirtschaftsdaten gehört das UK jedoch sicherlich nicht zu der Gewinnerseite.

UK – Wirtschaftswachstum im Vergleich

Quelle: parliament.uk

Quelle: BBC

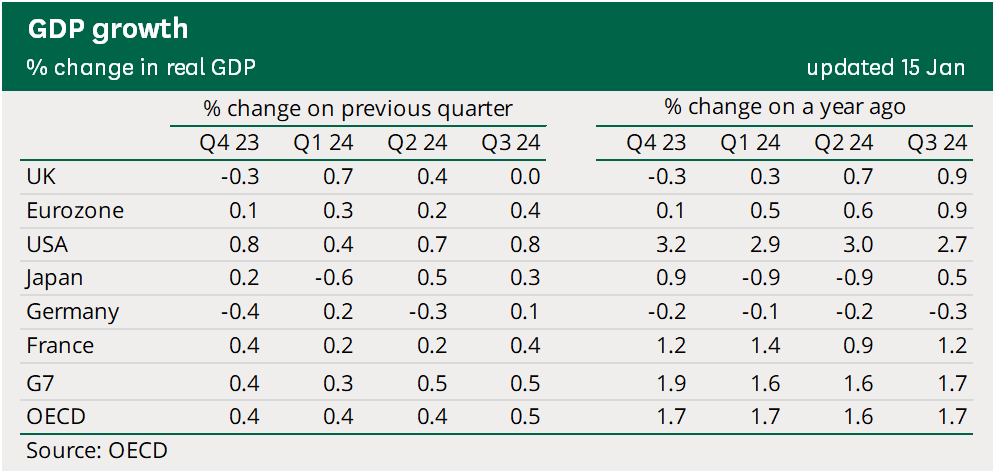

Im dritten Quartal 2024 blieb das britische Bruttoinlandsprodukt (BIP) im Vergleich zum Vorquartal unverändert, nachdem es im zweiten Quartal noch um 0,4 % gewachsen war. Damit schnitt Großbritannien schlechter ab als die Eurozone, die ein Wachstum von 0,4 % verzeichnete, und die USA, deren Wirtschaft um 0,8 % zulegte. Seit dem vierten Quartal 2019, dem letzten Quartal vor der Pandemie, liegt das britische BIP um 2,9 % höher. Zum Vergleich: Das BIP der Eurozone liegt um 4,6 % über dem Vorkrisenniveau, wobei Deutschland mit lediglich 0,1 % Wachstum deutlich hinterherhinkt. Die USA weisen mit 11,5 % das höchste Wachstum unter den G7-Staaten auf.

Quelle: parliament.uk

Es ist also zu sehen, dass UK im G7-vergleich mit nur +2,9% enttäuscht und seit Vor-Coronaniveau mit einer im Vergleich langsamer wachsenden Wirtschaft zu kämpfen hat.

UK – Inflation

Quelle: BBC

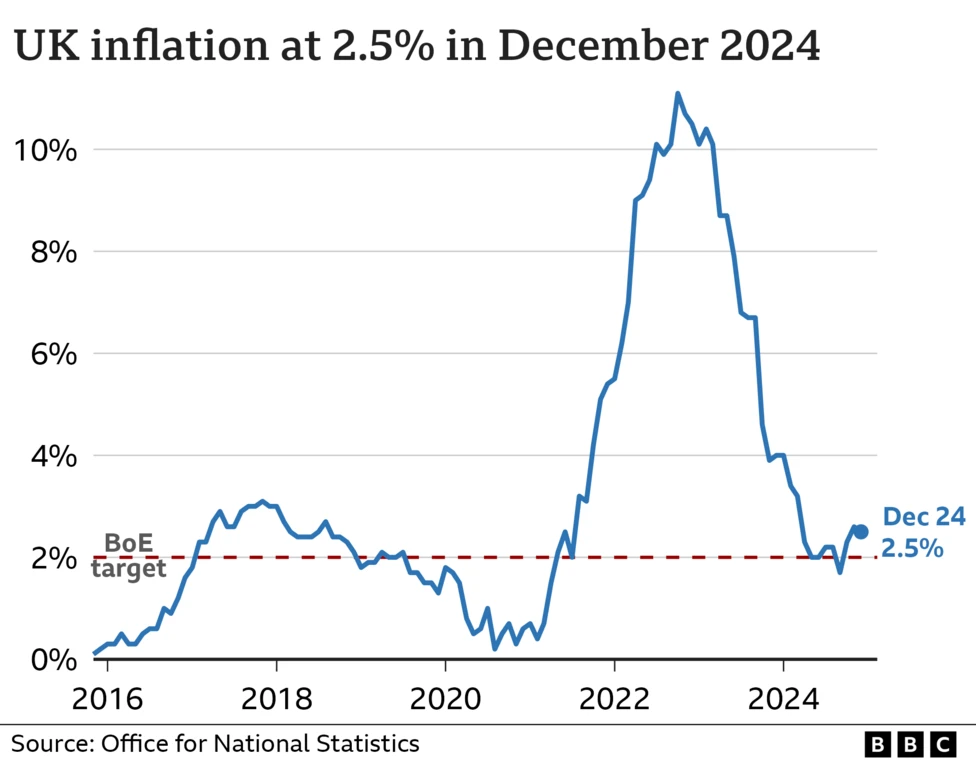

Im Dezember 2024 betrug die Inflationsrate +2,5 %, ein Rückgang gegenüber den +2,6 % im November. Dies war der erste Rückgang nach drei Monaten und wurde hauptsächlich durch sinkende Hotelpreise sowie eine geringere Verteuerung von Tabak im Vergleich zum Vorjahr verursacht.

Die Inflationsrate ist seit ihrem Höchststand von +11,1 % im Oktober 2022, dem höchsten Wert seit 40 Jahren, deutlich zurückgegangen. Bedingt durch die hohe Nachfrage nach Öl und Gas nach der Pandemie und die Energiepreisschocks nach Russlands Invasion in die Ukraine blieb auch Großbritannien nicht verschont. Im Zeitraum danach blieb die Inflation über dem Zielwert von 2 %, was auf hohe Lebensmittelpreise zurückzuführen ist. Insgesamt ist die inflationäre Situation mit der von den Amerikanern zu vergleichen.

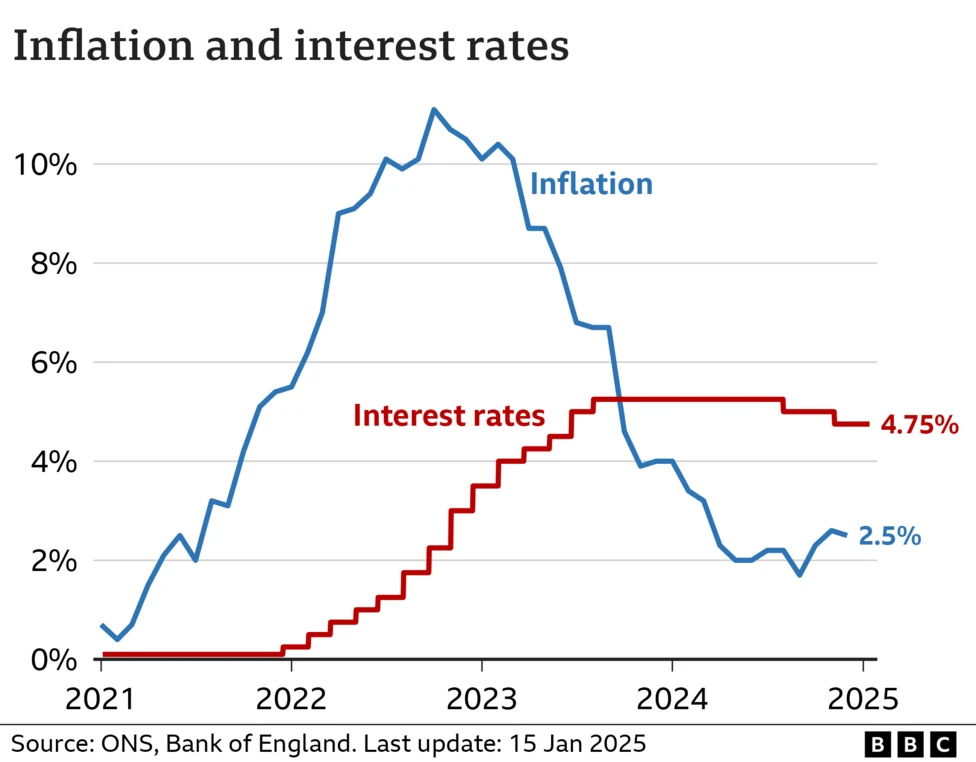

Denn auch, wenn die Inflationsrate letzten Monat im Jahresvergleich gesunken ist, liegt der Leitzins mit 4,75% deutlich höher als bei anderen Wirtschaftsmächten. Ein Blick auf die Kerninflation, welche die volatilen Lebensmittel- und Energiepreise extrahiert, zeigt, dass das Inflationsrisiko weiterhin besteht. Zwar hat sich jene von +3,5% auf +3,2% reduziert, ist damit jedoch noch weiterhin ein gutes Stück von dem 2%-Ziel entfernt.

Quelle: BBC

Ende Oktober verabschiedete das UK einen Haushalt, welcher Maßnahmen, wie die Erhöhung der von den Arbeitgebern gezahlten Sozialversicherungsbeiträge, impliziert. Durch solche wirtschaftspolitischen Entscheidungen dürften die Unternehmen vermutlich die Preise an die Konsumenten weiterhin weitergeben- das Inflationsrisiko ist nicht vorüber.

Corona und die Energiekrise

Quelle: Bloomberg

Lässt man die schon seit der Finanzkrise 2008 stagnierenden Reallohnentwicklungen sowie die im globalen Vergleich nahezu gleichgebliebene geringe Produktivität außer Acht, gab es ein entscheidendes Ereignis, welches das Fass zum Überlaufen gebracht hat: Die Corona-Krise. Damals stellte die britische Regierung unglaubliche 280 Milliarden Pfund Sterling zur Verfügung und weitete somit die Verbindlichkeiten des Staates vehement aus.

Quelle: Bloomberg

Der finanzielle Ausnahmezustand war natürlich ein globales Thema. Jedoch gab es ein ganz zentrales Problem, welches vermehrt in Großbritannien auftrat. Die Kreditkonditionen waren zu dem damaligen Zeitpunkt extrem niedrig, weshalb man davon ausging, die finanzielle Belastung halte sich in Grenzen. Nach dem Einmarsch russischer Soldaten in die Ukraine kam es jedoch zu einer Energiekrise und einem Inflationsschock, welcher Zentralbanken dazu veranlasste, die Leitzinsen stark anzuheben. Neben den deutlich höheren Refinanzierungskosten stiegen ebenfalls die Heizkosten der Briten um teilweise das Dreifache an.

Um die schon zu Vorcoronazeiten zwiegespaltene Bevölkerung zu unterstützen, wurden rund 400 Milliarden zusätzliche Pfund Sterling an Staatsschulden aufgenommen.

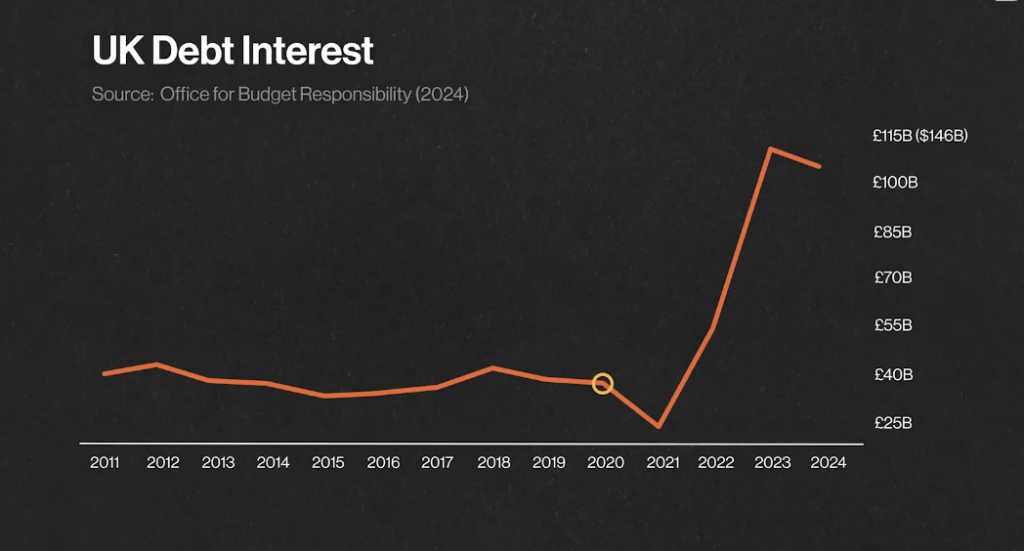

Staatsverschuldung

Quelle: Bloomberg

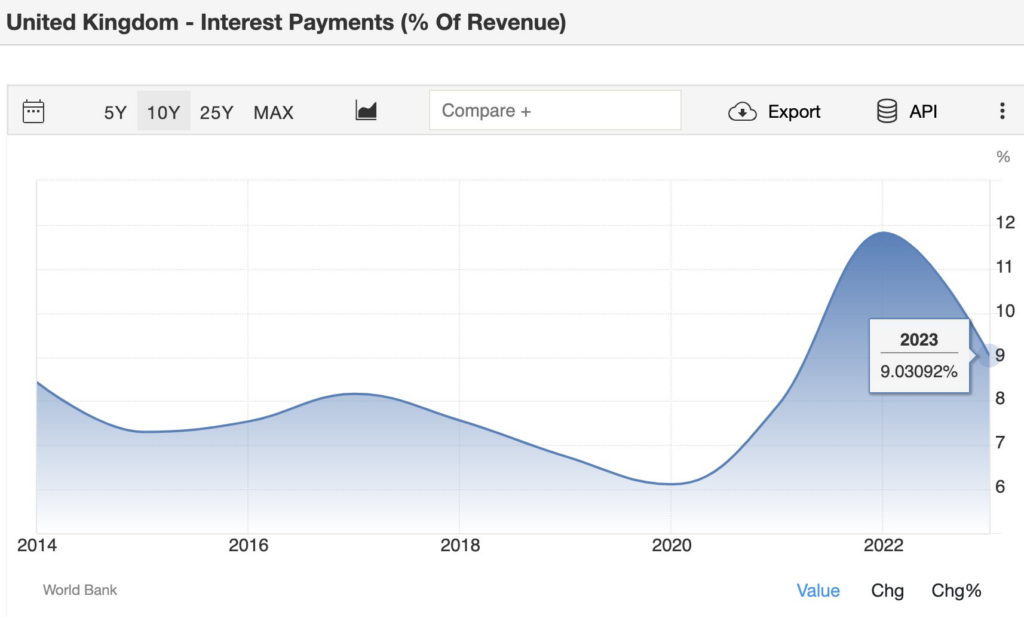

Die britische Staatsverschuldung hat seit 2019 mit einer Ausweitung von +16,7% relativ zum BIP mit Abstand am stärksten zugenommen. Im August 2024 lag die Staatsverschuldung dann erstmals seit Jahrzehnten bei 100 % des BIPs. Demnach muss Großbritannien nun über 100 Milliarden Pfund Sterling an Zinszahlungen aufbringen. Um das in Relation zu setzen: Die 60 Milliarden Pfund Sterling an seit 2020 dazu gekommenen Zinsrückzahlungen entsprechen dem gesamten Verteidigungshaushalt.

Quelle: Bloomberg

Das Problem, welches Milliardär Ray Dalio dabei sieht, ist, dass die britische Regierung zu deutlich höheren Zinskonditionen Schulden aufnehmen müsse, um die fälligen Zinsverbindlichkeiten zu tilgen.

Quelle: WorldBank

Die hohen Zinskonditionen sind auf diese starken Anstiege der Anleiherenditen, welche die Kapitalmarktzinsen widerspiegeln, zurückzuführen. Die 10-Jährigen Staatsanleiherenditen belaufen sich derzeit auf 4,662%. So hoch standen jene zuletzt 2008 im Zuge der Finanzkrise, was ein großes Problem für die Schuldenpolitik der letzten Jahre werden dürfte.

Quelle: investing.com

Die Anstiege sind auf Marktbedenken über die Steuer- und Ausgabenpläne der Regierung, Zinserwartungen und globale Entwicklungen wie die neue US-Trump-Regierung zurückzuführen. Die schon zuvor angesprochenen erhöhten Sozialversicherungsbeiträge und ein steigender Mindestlohn belasten Unternehmen.

Insgesamt ist diese Situation prekär. Denn die hohen fälligen Zinsrückzahlungen räumen der Regierung immer geringeren Spielraum ein, Investitionen zu tätigen, welche tatsächlich Wirkung zeigen und die Wirtschaft ankurbeln können. Gleichzeitig steigen die Anleiherenditen und die Wiederaufnahme von Schulden, welche zu Teilen zwangsweise zur fälligen Zinsrückzahlung aufgenommen werden, wird immer teurer. Ein Teufelskreis, welcher ohne Steuereinnahmen und effektive Investitionen in einer sehr schwierigen Lage enden könnte- einer noch schwierigeren.

Der neue Haushalt

Auch The Times steht dem neuen UK-Haushalt skeptisch gegenüber: „Reeves hat sich weitestgehend entschieden, am bisherigen Modell festzuhalten, das die produktive Wirtschaft weiter ausschlachtet, um das Ungeheuer unserer alternden Bevölkerung und nicht reformierten Dienstleistungen zu nähren. … [Der ehemalige Schatzkanzler] George Osborne hatte entschieden, dem Land durch Ausgabenkürzungen Schmerzen zuzufügen. Reeves tut dies durch massive Steuererhöhungen für die arbeitende Bevölkerung. Aber selbst mit [umgerechnet] 48 Milliarden Euro durch Steuererhöhungen und vielen zusätzlichen Krediten geht die Rechnung kaum noch auf. Dies hätte ein Haushalt sein sollen, der darauf abzielt, das Blatt zu wenden, indem alles auf Wachstum gesetzt wird.“

Quelle: Reuters

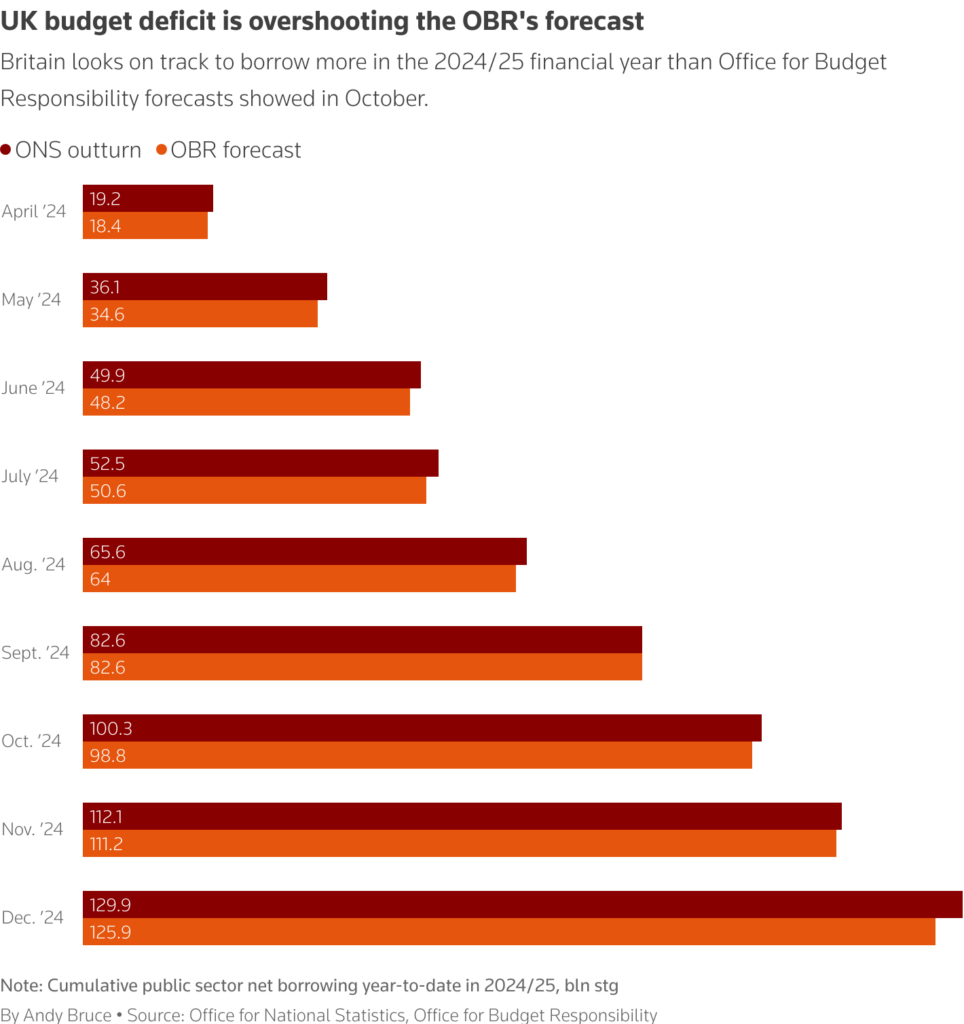

Das Haushaltsdefizit übertrifft nun schon seit Monaten die OBR-Prognosen.

Die Financial Times hingegen lobt den Haushalt und schätzt ihn als deutlich wirkungstragender ein:

„Dies ist ein Wendepunkt für das Wirtschaftsmodell Großbritanniens, hin zu einer deutlich stärkeren Rolle des Staates. Die Steuerquote soll im Verhältnis zum Bruttosozialprodukt bis zum Ende des Jahrzehnts auf ein Nachkriegshoch steigen. Ein Großteil der Steuerlast wird dabei auf die Unternehmen entfallen. Mit dem Haushaltspaket von Reeves hat die mühsame Aufgabe begonnen, den öffentlichen Dienst zu stabilisieren, die Kapitalinvestitionen zu erhöhen und die Haushaltsregeln zu verbessern. … Mit ihrem ersten Haushalt hat Reeves angefangen, die Grundlagen der britischen Wirtschaft von einer schwierigen Ausgangsposition aus zu reparieren.“

Investoren fliehen

Etwas früher im Artikel sprachen wir an, dass Haushaltseinnahmen elementar sind, um wieder Freiheit in Handlungsmöglichkeiten zu erlangen. Zum einen muss dafür die Wirtschaft zum Laufen gebracht werden, zum anderen müssen Unternehmen auch in Großbritannien ansässig sein. Andernfalls entfallen die Steuern logischerweise nicht auf den britischen Haushalt.

Quelle: @banthebbc / X

Der Trend, dass Investoren und Unternehmer auswandern, ist in der aktuellen Situation brandgefährlich. Ein großer Punkt sind dabei logischerweise die Steuer- und Abgabensysteme. Besonders der Mindestlohn und die ausbleibende Aussicht auf stark sinkende Zinsen macht es für Investoren unattraktiv in Großbritannien zu investieren. Ein Problem, welches dem Deutschlands ähnlich zu sein scheint.

UK – Arbeitsmarkt

Nach dem Oktober-Haushalt zeigen auch zahlreiche Signale im Arbeitsmarkte eine Abschwächung, mit sinkender Nachfrage nach Arbeitskräften und steigender Arbeitslosigkeit. Die Arbeitslosenquote stieg im Zeitraum von September bis November auf +4,4 %, was den höchsten Wert seit Mai darstellt. Auch die Zahl der offenen Stellen ging im 30. Quartal in Folge zurück.

Das Wachstum der beschäftigten Arbeitnehmer stagnierte auf 0 %, dem niedrigsten Wert seit April 2021, und erste Schätzungen für Dezember deuten auf eine weitere Verschlechterung hin. Im November sank die Zahl der sozialversicherungspflichtig Beschäftigten um 47.000, was den stärksten Rückgang seit November 2020 darstellt.

Einige Gründe für die gedämpfte Nachfrage nach Arbeitskräften sind die Erhöhung der Lohnnebenkosten um 25 Milliarden Pfund im Haushalt und eine Erhöhung des Mindestlohns um +6,7 %. Anna Leach, Chefökonomin des Institute of Directors, erklärte, dass diese Faktoren weiterhin die Nachfrage nach Arbeitskräften belasten.

Quelle: @Berenberg_Econ / X

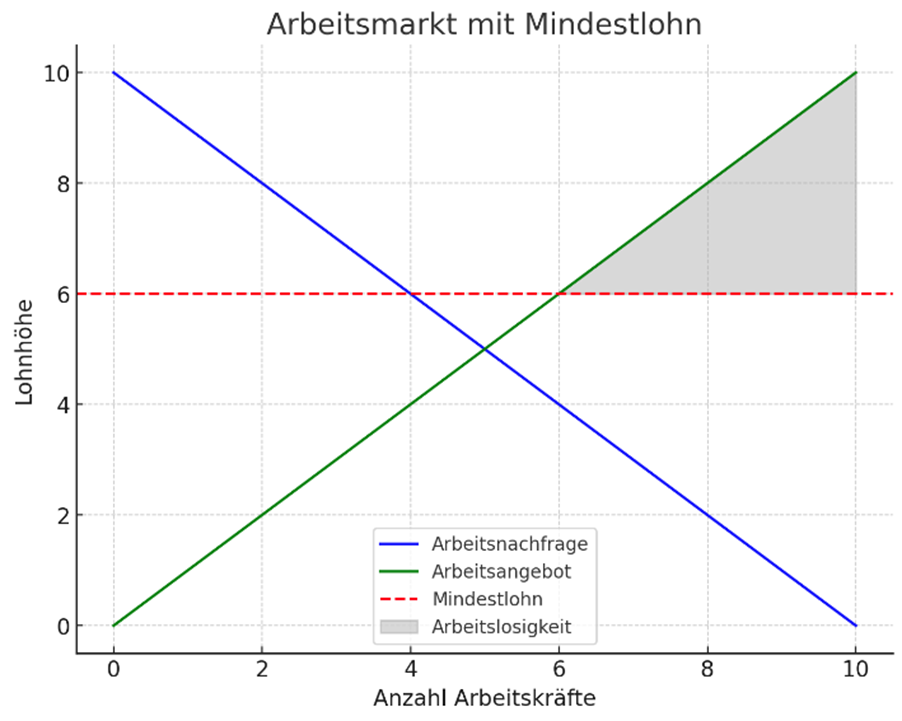

Denn schaut man sich den vorliegenden Chart an, so sieht man, dass die Löhne trotz Arbeitsplatzverlusten steigen. Denn während höhere Mindestlöhne die Einkommen der Beschäftigten steigern, erhöhen sie zeitgleich die Kosten für Unternehmen. Diese reagieren oft mit einer Reduzierung der Belegschaft oder einer Kürzung der Arbeitsstunden. Die Arbeitslosenzahlen belegen dieses makroökonomische Phänomen.

Grafik: Eigene Darstellung

Prognosen

Nun stellt sich die Frage, wie es weitergeht. Viele Analysten blicken allgemein überraschend positiv auf die Lage von Großbritannien: Der Internationale Währungsfonds (IWF) prognostiziert für 2025 ein globales Wachstum von +3,3 % und hat die Wachstumsprognose für das Vereinigte Königreich von +1,5 % auf +1,6 % angehoben, womit das Land das drittbeste Wachstum unter den G7-Staaten hinter Kanada (+2,0 %) und den USA (+2,7 %) aufweist. Für 2026 bleibt die Prognose unverändert bei +1,5 %.

Die Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) hob in ihrer Prognose vom 4. Dezember 2024 das Wachstum des Vereinigten Königreichs für 2025 von +1,2 % auf schlappe +1,7 % an, unterstützt durch erhöhte öffentliche Ausgaben, die im Herbsthaushalt beschlossen wurden. Laut OECD belasten trotz der globalen Resilienz Risiken weiterhin den wirtschaftlichen Ausblick.

Wir schätzen die Lage ein wenig pessimistischer ein und glauben, dass die jüngsten Entwicklungen bezüglich des Abwanderungsdrangs ein tragender Faktor sein werden. Wie in Europa muss ein allgemeines Umdenken stattfinden, womit die Wirtschaft nicht zu einer erneuten „Nice to have“-Option gemacht wird, sondern mit der Bedeutung berücksichtigt wird, welche sie nun einmal hat. Besonders oder eher gesagt alleinig die Wirtschaftskraft in der Finanzmetropole London wird nun gefragt sein. Die dort platzierten finanzstarken Unternehmen sind entscheidend für die Finanzierung des Staatshaushaltes und sollten dementsprechend auch so behandelt werden.

Mögliche Lösungsansätze

Insgesamt würd es schon einiges bewirken, wenn die britische Regierung ihre bisherigen Maßnahmen klarer kommunizieren würde, um den wirtschaftlichen Pessimismus zu bekämpfen und die Beziehung zu heimischen Unternehmen zu stärken. Gleichzeitig sind breit angelegte Reformen erforderlich, die Infrastruktur, Forschung und Entwicklung, Innovation, Bildung und Umschulungen fördern. Ein verstärkter Fokus auf Handelsbeziehungen mit Europa, anstelle von China, könnte zusätzliche Impulse setzen und die Verlässlichkeit von Wirtschaftsleistungen stärken.

Ähnlich wie es bei Deutschland der Fall ist, handelt es sich nicht um trockenen Boden, auf welchem sich der Staat befindet. Die Finanz- und Innovationskraft ist nach wie vor enorm. Wenn man diese aktiviert bekommt und Hand in Hand geht, wäre die ernsthafte Annahme einer Schuldenspirale verfrüht. Andernfalls ist jene vermutlich näher als bisher gedacht. Der primäre Fehler, welcher unseres Erachtens nach gemacht wird, ist der Grundgedanke, Unternehmen können sich nicht mobilisieren. Denn eine Welt der Globalisierung ermöglicht einerseits allumfängliche Handelsbeziehungen, anderseits auch allumfängliche Mobilitätsmöglichkeiten.