Leonardo-Aktie: Jetzt Kauf? Analysten sehen Potenzial

Die heutige Veröffentlichung der chinesischen Handelsbilanz gibt Anlass dazu, die aktuelle wirtschaftliche Lage der zweitgrößten Volkswirtschaft der Welt etwas genauer unter die Lupe zu nehmen. Immer wieder wird medial ein Abstieg des Exportweltmeisters prophezeit- sie sollen die großen Verlierer des von Trump angekündigten Protektionismus werden. Die großen Probleme bezüglich der schwachen Binnennachfrage sowie des Immobilienmarktes, gepaart mit der nun erkennbaren Deflationsspirale machen China laut einigen Marktbeobachtern zu dem nächsten Japan. Aber was ist, wenn China derzeit unterschätzt wird und was sagen uns die aktuellen Wirtschaftsdaten über ihre momentane Marktstellung?

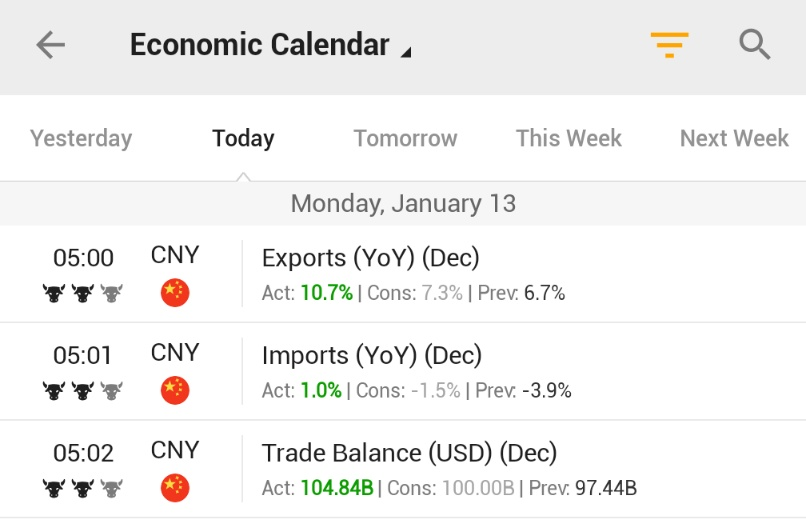

China – Handelsbilanz

Quelle: @Investingcom / X

Am Ende des Jahres wuchsen vor allem die Exportgeschäfte chinesischer Unternehmen: Mit einem Plus von +10,7% zum Vorjahresmonat Dezember schlug man den Konsens von knapp 7 Prozent deutlich. Aber auch die Importe stiegen an, was entgegen der Erwartungen war- mit einer Importsteigerung von 1,0% war auch hier eine erhöhte Handelsaktivität zu verzeichnen. Somit belief sich die Handelsbilanz im letzten Monat des Jahres 2024 laut der General Administration of Customs People Republic of China auf 104.84 Milliarden US-Dollar.

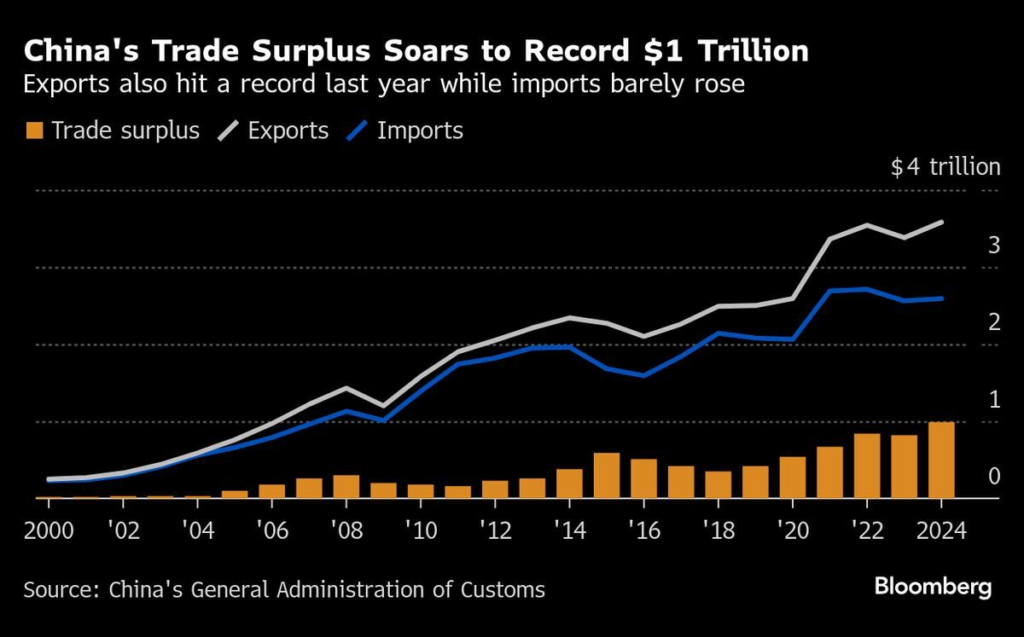

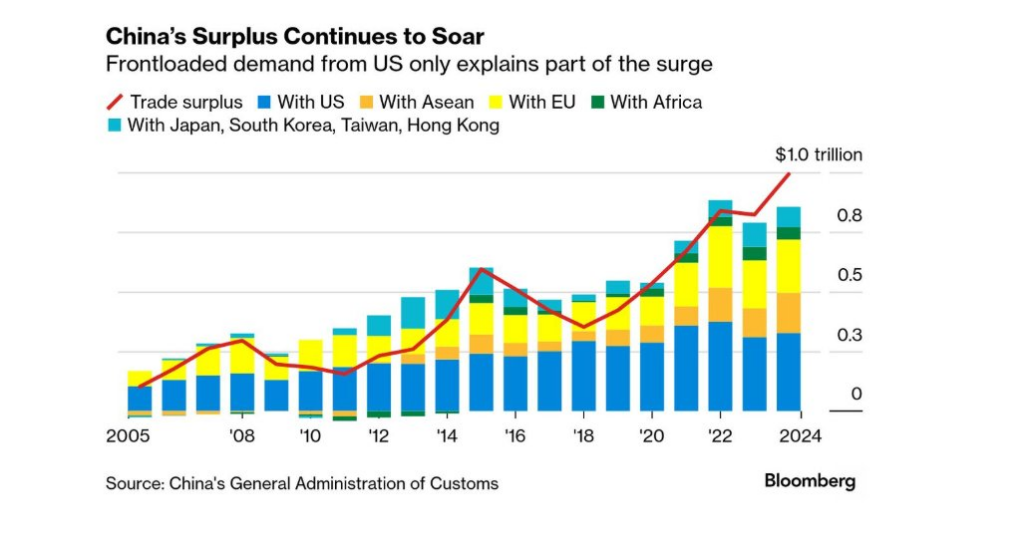

Quelle: Bloomberg

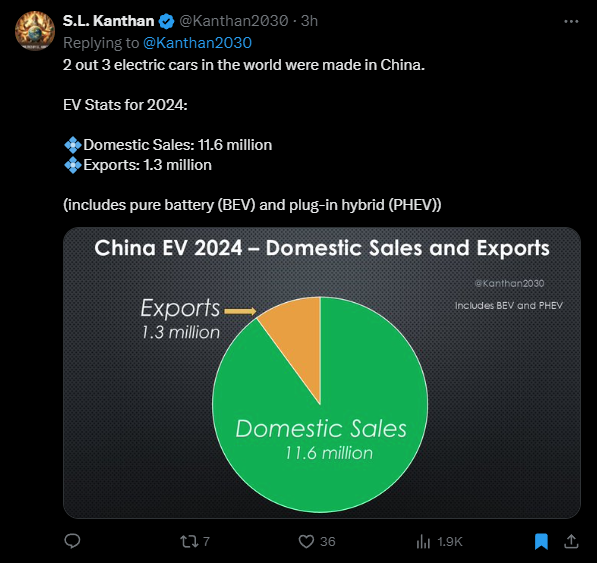

Das hat zur Folge, dass die chinesischen Exporte 2024 mit 3,5 Billionen Euro einen Rekordwert erreichten, ein Plus von 5,9 % im Vergleich zum Vorjahr. Auch die Importe stiegen leicht um 1,1 %, wodurch der Außenhandel insgesamt auf 5,8 Billionen Euro wuchs. Der Exportboom gegen Jahresende könnte durch Trumps angekündigte Zölle und EU-Zölle auf chinesische Elektroautos beeinflusst sein. An der unten abgebildeten Grafik ist zu erkennen, dass sich die Exporte auf 1,3 Millionen Autos (BEV & PHEV) belaufen- somit sind weltweit 2 von 3 Elektroautos aus China.

Quelle: @Kanthan2030 / X

Der Handel mit Russland erreichte ein Rekordniveau von 232 Milliarden Euro, wuchs jedoch langsamer als im Vorjahr. Zahlungshürden durch US-Sanktionen erschweren die bilateralen Geschäfte.

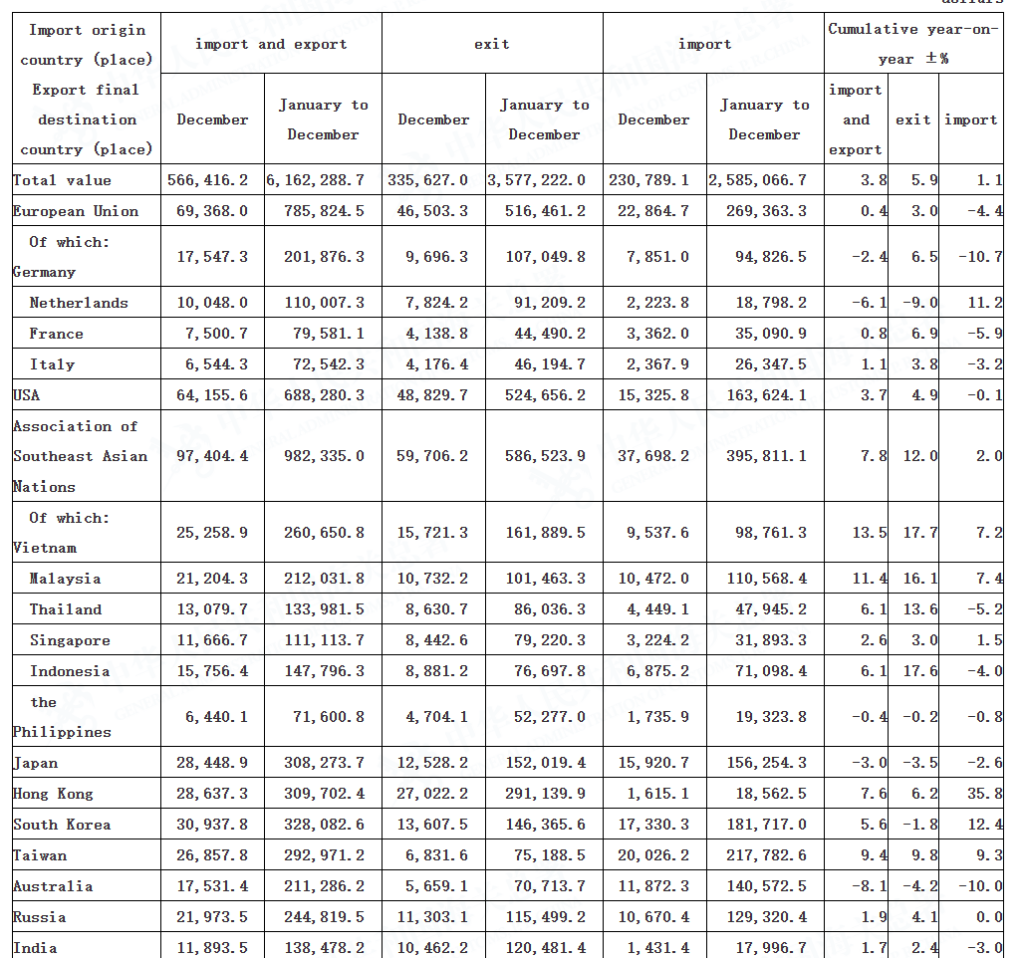

Wer hat im Handel mit China verloren?

Quelle: @fbermingham / X

Deutschland verzeichnete einen Rückgang der Importe aus China um -10,7 %, gefolgt von Frankreich (-5,9 %) und Italien (-3,2 %). Die einzige große europäische Volkswirtschaft, welche ein Handelsüberschuss mit den Chinesen erzielen konnte, war die Niederlande. Hier war die chinesische Nachfrage nach den modernen ASML-Chipherstellungsmaschinen der Hauptgrund. Insgesamt verlor Europa jedoch mit -4,4% zum Vorjahr deutlich an Exportleistung. In Anbetracht der Tatsache, dass Wirtschaftsräume wie Deutschland auf genau diese Exporte angewiesen sind, ist der Rückgang nicht minder zu bewerten.

Aber nicht nur Europa, sondern auch Thailand hat einen Exportrückgang von -5,2 % zu verzeichnen. Der große Exportverlust von -10% seitens der Australier ist auf die schwache chinesische Nachfrage zurückzuführen, weshalb vor allem der chinesische Import von Rohstoffen gesunken ist.

Indien und Japan

Ein interessanter Fall ist die Handelsbeziehung mit Indien. Indien verliert beim Export nach China -3%, während es China geschafft hat, mehr nach Indien zu exportieren. Das führt dazu, dass Indien gegenüber China ein ziemlich großes Defizit von mehr als -100 Milliarden Euro hat. Betrachten wir nun kurz einmal die Annahme, die BRICS würde eine bi- oder multilaterale Wirtschaftsordnung anstreben, in welcher die Handelsbeziehungen intern gestärkt werden sollen. Die asymmetrische Handelsbilanz der beiden großen BRICS-Staaten ist auf zwei verschiedene Arten zu interpretieren:

Szenario 1: Es gibt keine interne Stärkung der Handelsbeziehungen und somit auch keinen spezifischen wirtschaftspolitischen Plan der BRICS-Staaten, um die USA zu isolieren.

Szenario 2: China befriedigt die Nachfrage der Inder, wobei die einen von höheren Exporten und die anderen von einfachen und billigen Importen profitieren- diese These würde durch das steigende Handelsvolumen von +1,7% gestützt werden.

Wie auch immer, Japan ist heute ein großer Verlierer der chinesischen Handelsdaten. Denn China hat nicht nur weniger aus Japan importiert, sondern auch weniger exportiert, was zu einer Reduktion des allgemeinen Handelsvolumens führt.

Aufgrund der niedrigen Bewertung des JPY handelt es sich hier also vermutlich nicht um einen Währungsfaktor. Deswegen ist es zunehmend wahrscheinlich, dass die Investitionsbeziehungen zwischen China und Japan zunehmend schrumpfen könnten.

China und Südostasien

Abschließend möchte ich auf zwei Länder mit schnell wachsenden Handelsbeziehungen zu China zu sprechen kommen: Vietnam und Malaysia. Mit einer jährlichen Vergrößerung des Handelsvolumenüberschusses von +13,5% (Vietnam) und +11,4% (Malaysia) ist die Wichtigkeit der symmetrischen Handelsbeziehung um einiges gestiegen.

Beide weisen gegenüber China ein Defizit auf, aber sowohl die Exporte als auch die Importe wachsen schnell, während bei anderen Ländern die Asymmetrie zunimmt, da sie nicht in der Lage sind, die Exporte nach China zu steigern.

Man könne jetzt meinen, dass der südostasiatische Wirtschaftsraum kleiner und unbedeutender als beispielsweise der europäische Absatzmarkt sei. Das ist jedoch faktisch zu widerlegen. Denn mit einem Exportvolumen von 587 Milliarden Euro ist Südostasien der größte Abnehmer für chinesische Waren.

Das Wachstum sowohl der Exporte als auch der Importe Malaysias, Vietnams und Singapurs nach China (obwohl das chinesische Exportwachstum größer ist als das Importwachstum) zeigt, dass es über die Lieferketten dieser Länder stärkere Verbindungen gibt- der Handel wächst also bilateral und gewinnt an Bedeutung.

Die Rolle Hongkongs

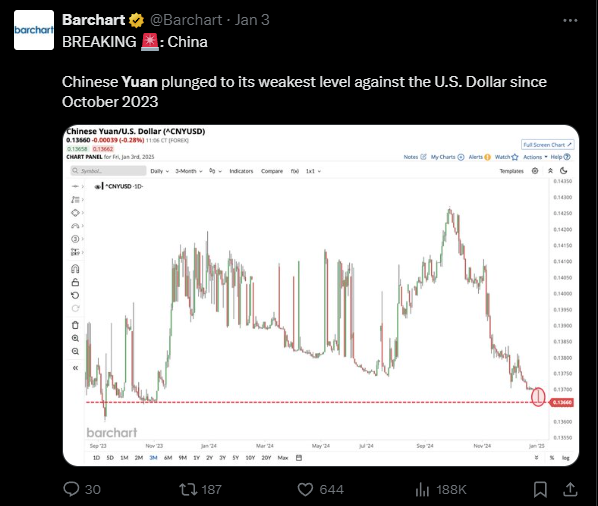

China hat am Montag weitere Maßnahmen angekündigt, um seine schwache Währung zu stützen. Dazu gehören zudem Pläne, mehr Dollar in Hongkong zu parken, um den Yuan zu stärken, sowie die Erleichterung von Kapitalflüssen durch höhere Auslandskreditlimits für Unternehmen zu ermöglichen. Ein starker US-Dollar, sinkende chinesische Anleiherenditen und drohende Handelsbarrieren durch den bevorstehenden Amtsantritt von Donald Trump haben den Yuan zuletzt auf ein 16-Monats-Tief gedrückt.

Quelle: @Barchart / X

Hongkong dürfte basierend auf kürzlichen Ankündigungen der PBOC eine zentrale Rolle in der Geldpolitik spielen. Die PBOC sieht vor, den Kauf von Staatsanleihen auszusetzen und stattdessen große Mengen von Schuldscheinen in Hongkong zu emittieren. Somit kann der Yuan im Offshore-Markt gestärkt werden und auch laut Ökonomen wie Gary Ng von Natixis durch Handelsaktivitäten und Investitionen zur Stabilisierung beitragen.

Chinas Vorbereitungen auf den Handelskrieg

Ein zentraler Punkt, welcher in Bezug auf die chinesische Zukunft immer wieder angeführt wird, ist der drohende Handelskrieg. Aber schon Ende November sah man erstmals strukturelle Vorbereitungen seitens China, um sich für den Handelskrieg zu wappnen. Schon zu dem damaligen Zeitpunkt haben wir die Bedeutung dieses strategischen Schachzuges angesprochen und die fehlende mediale Aufmerksamkeit kritisiert.

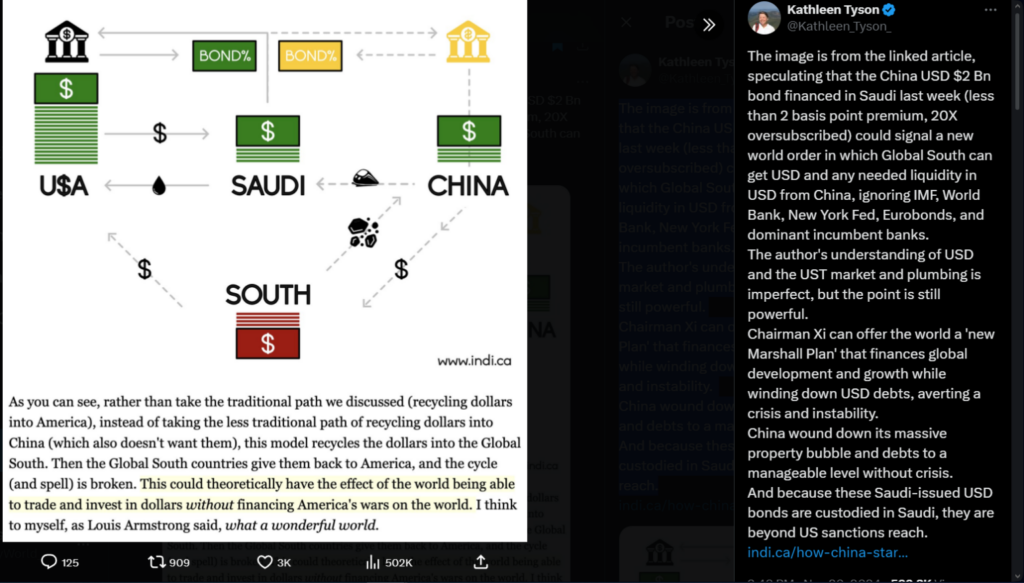

Statt ihre Staatsanleihen in New York oder London zu emittieren, hat China diese nämlich den Saudis in Riyad angeboten. Diese konnten also chinesische Staatsanleihen mit Dollar kaufen- durch die hohen Ölförderungsquoten, was das Kerngeschäft der arabischen Staaten ist, haben diese riesige Dollar-Vorräte. Das führt zu einer starken Abhängigkeit von den Amerikanern. Im Umkehrschluss ermöglicht es den Arabern, jene Abhängigkeit von dem USD zu dezimieren und die Staatspapiere zu diversifizieren. Mit dem Wissen ist es nachvollziehbar, dass die Nachfrage nach den chinesischen Staatsanleihen gigantisch war. Insgesamt soll der Wert der emittierten Staatsanleihen 2 Milliarden Dollar betragen haben.

Quelle: @Kathleen_Tyson_ / X

Für die Saudis, als auch für die Chinesen war das eine klassische Win-Win-Situation. Die Saudis können ihre Abhängigkeit von den Amerikanern verringern und weiter diversifizieren und die Chinesen erhalten USD, welche aufgrund der Verwahrung in Saudi-Arabien außerhalb der Reichweite von US-Sanktionen liegen.

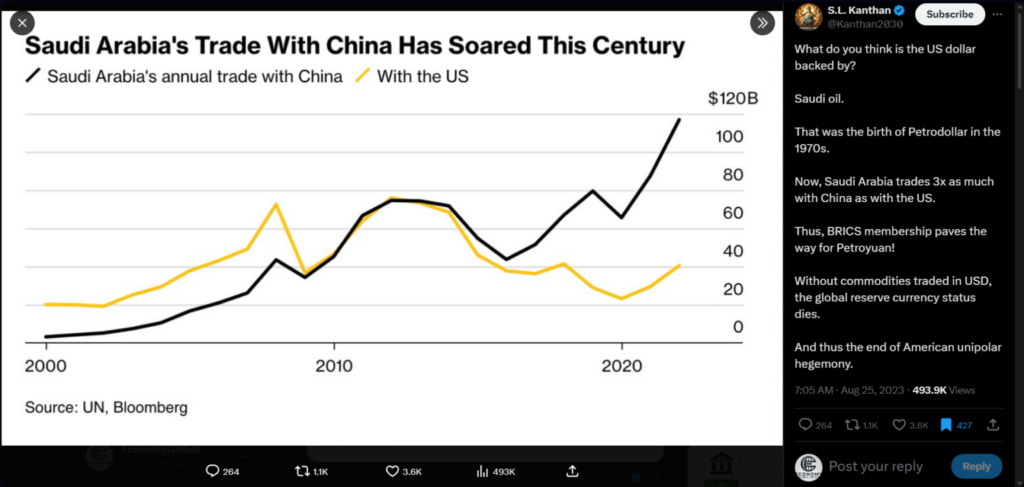

Quelle: @Kanthan2030 / X

Die Chinesen stocken nun die USD-Vorräte auf, um die Liquidität zu stärken. Das lernte man aus dem Handelskrieg 1.0 während der ersten Amtszeit von Trump. So erhalten die Chinesen eine gewisse Unabhängigkeit und machen sich unangreifbarer für amerikanische geldpolitischen Angriffe.

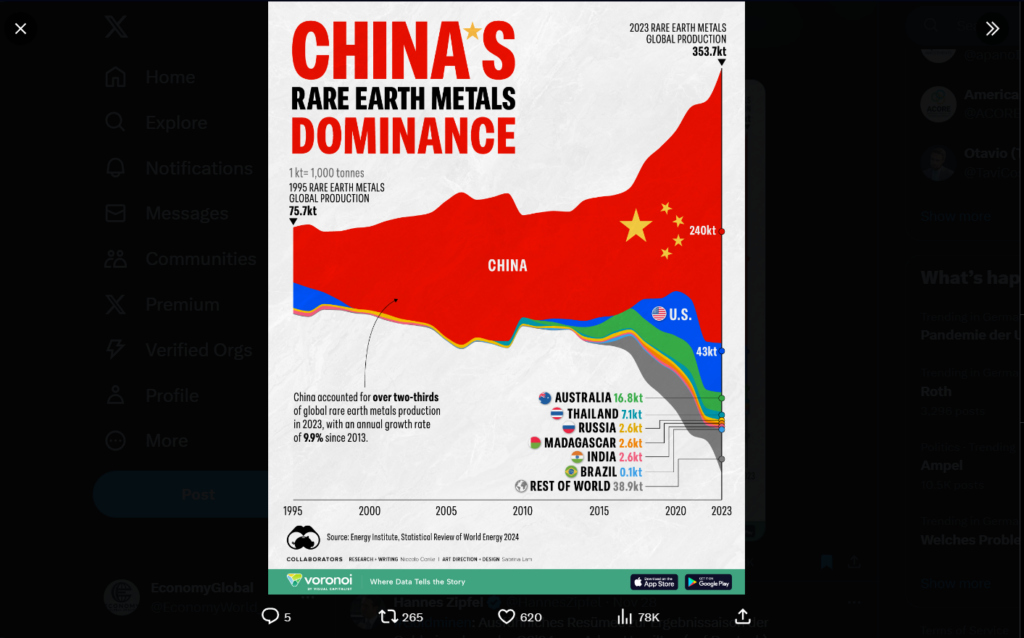

China und ihre Monopolstellung

Die abgebildete Grafik zeigt die nahezu monopolistische Stellung Chinas, wenn es um selten Erden geht. Diese sind essentiell zur Produktion von Chips, Batterien und anderen ungemein wichtigen Technologien der Neuzeit. Quellen zur Folge soll China einen Lieferkettenkrieg planen und so Druck auf die US-Wirtschaft ausüben. Die Aufstockung der Dollar-Liquidität durch Emittierung in arabischen Ländern könnte definitiv ein in der Zukunft genutztes Procedere sein, welches China ein solides Fundament für den Handelskrieg liefern könnte.

Quelle: @VisualCap / X

Ein Rückblick auf den Handelskrieg aus dem Jahr 2018 zeigt, dass der Handelsüberschuss seither kontinuierlich angestiegen ist. Die Frage lautet also tatsächlich: Warum sollten die Zölle diesmal zu einer existenziellen Bedrohung für die chinesische Wirtschaft werden? Zumal wir die Umschichtung auf alternative Absatzkanäle mit symmetrischen Handelsbeziehungen gesehen haben.

Quelle: Bloomberg

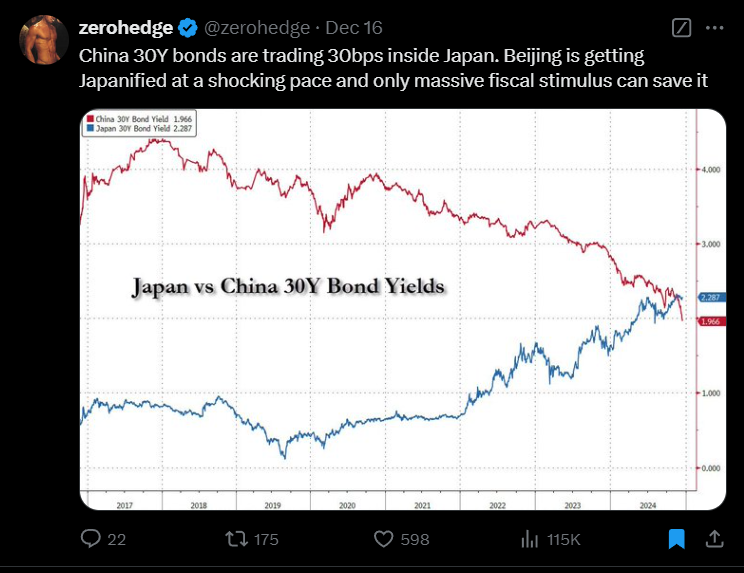

Schaffen sie es aus der Deflationsspirale?

Der Begriff „Deflationsspirale wird vermehrt in den Raum geworfen. Aber was ist eine Deflationsspirale überhaupt und trifft das Phänomen auf die Volkswirtschaft aus China zu?

Die Deflationsspirale nach Irving Fisher beschreibt einen selbstverstärkenden Prozess, bei dem sinkende Preise zu einer wirtschaftlichen Abwärtsspirale führen. Ausgehend von hoher Verschuldung versuchen Unternehmen und Haushalte, durch den Verkauf von Vermögenswerten ihre Schulden zu tilgen. Dies führt zu einem Überangebot (in China vor allem auf dem Immobilienmarkt zu sehen), das die Preise weiter sinken lässt. Dadurch steigt der reale Wert der Schulden, was die finanzielle Belastung der Schuldner erhöht und Insolvenzen nach sich zieht. Banken erleiden Verluste, schränken die Kreditvergabe ein, und Investitionen sowie Konsum brechen ein, was die Krise weiter verschärft.

Quelle: @zerohedge / X

Wenn man diese Definition Fishers mit der aktuellen wirtschaftlichen Entwicklung Chinas vergleicht, kommt man relativ rasch zu der Erkenntnis, dass hier eine Deflationsspirale vorliegt. Laut Fischer gibt es 3 verschiedene reflationäre Maßnahmen, um dieser zu entkommen.

- Staatliche Ausgabenprogramme und Geldmengenausweitung: Durch das in Umlauf gebrachte Geld solle Inflation entstehen und die gesamtwirtschaftliche Nachfrage gesteigert werden.

- Zentralbank-Interventionen: Maßnahmen, die einer Kreditklemme entgegenwirken

- Schuldenmoratorium: Aufschiebung von Kredit- und Zinsrückzahlungen, um den Kreislauf der verschärfende Verschuldung zu durchbrechen und wirtschaftlicher Expansion sowie getroffenen Maßnahmen genug Raum und Zeit zu geben, um zu wirken

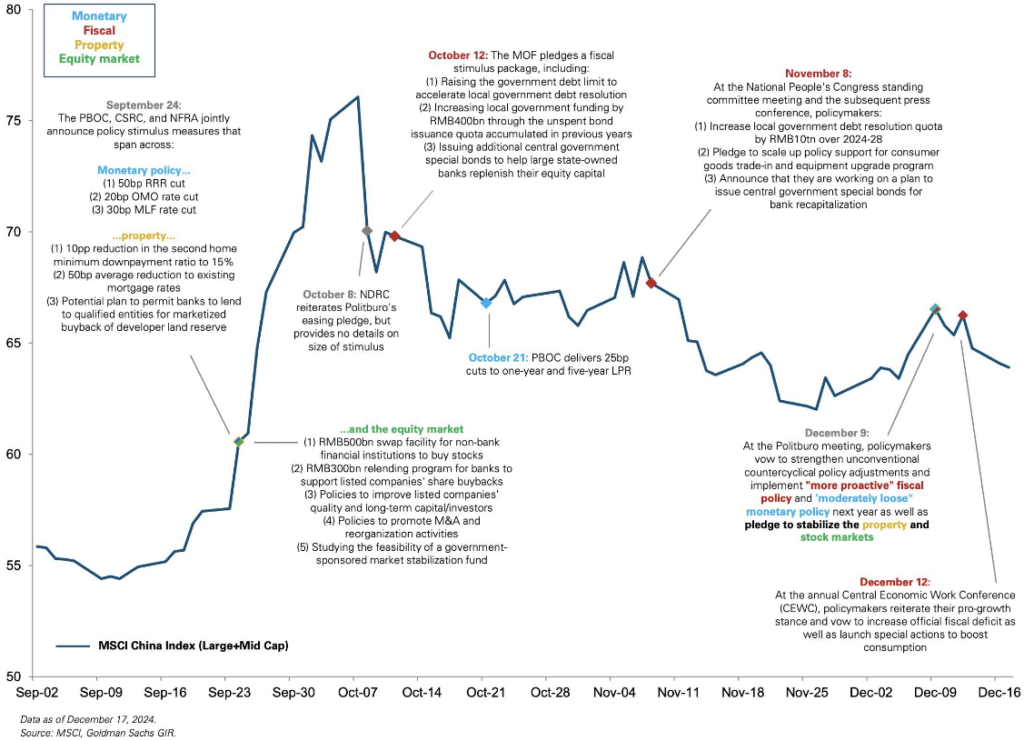

China plant nun beispielsweise mit der Ausgabe von Sonderanleihen im Wert von 3 Billionen Yuan, die Probleme der geringen Binnennachfrage sowie dem Immobiliensektor zu lösen.

Quelle: Goldman Sachs (NYSE:GS) GIR

Der Grafik ist zu entnehmen, dass bisherigen Maßnahmen nur begrenzte Wirkung zeigten, da zwar große Versprechen gemacht wurden, die tatsächliche Umsetzung jedoch stockte. Die Marktreaktionen (MSCI China Index) zeigen anfängliche Optimismus-Schübe, jedoch ohne langfristige Stabilität. Der entscheidende Faktor für eine nachhaltige Erholung bleibt die Verteilung der Geldmenge (M1). Demnach sollte in der nächsten Zeit genau auf diese geschaut werden- im Falle eines Anstieges dürften die fiskalischen Stimuli-Maßnahmen Wirkung zeigen.

Fazit

Grundsätzlich sind große Händler (deutsche, japanische usw.) nicht in der Lage, ihre Exporte nach China zu steigern, da die chinesischen Importe aus ihnen zurückgehen. Die aktuelle Handelsbilanz zeigt, dass sich China bezüglich der Exportüberschüsse kontinuierlich bessert und die verschiedenen Handelsbeschränkungen keine großen Auswirkungen auf das allgemeine Handelsbilanzergebnis haben. Es ist ein Umschichtung, in welcher China zunehmend die Handelsbeziehungen mit beispielsweise Malaysia und Vietnam stärkt.

Bezüglich der US-Zölle und dessen Auswirkungen bleibt es abzuwarten, inwiefern China davon betroffen wird. Schaut man sich die historischen Daten an, dürften jene negativen Effekte jedoch derzeit vermutlich etwas überschätzt werden. Die größte Gefahr geht nach wie von der eigenen Binnennachfrage sowie Demographie aus. Die Geldmenge M1 wird einer der Schlüsselfaktoren sein, welcher über den Erfolg der reflationären fiskalischen Maßnahmen entscheiden wird.

Im Gesamten ist zu schlussfolgern, dass China nach wie vor ein globaler und zentraler Player in dem Welthandel ist. Es wird medial teilweise fehlerhaft bzw. lückenhaft dargestellt, was und in welchem Umfang auch China versucht, sich zu schützen. Dabei wird oft vergessen was für eine enorme wirtschaftliche Macht von den Chinesen ausgeht und wie groß die Monopolstellung in Bezug auf Rohstoffe, bzw. seltene Erden ist. Die strategischen Ausweichmanöver bezüglich der Anleihenemittierung und der Absatzkanäle sowie die geopolitische Stellung werden medial kaum angesprochen, obliegen jedoch fundamentalen Stärken.

Quelle: Home - EconomyGlobal