Der heutige Mittwoch hat für eine überraschend positive Dynamik der Aktien-Märkte gesorgt. Trotz angezogener Inflation lassen sich die Anleger nicht beeindrucken und legen den Fokus auf die Quartalszahlen der Banken. Die Kapitalmarktzinsen sinken, der USD bleibt weiterhin solide und der DAX erzielt ein Rekordhoch. Mehr dazu in dem folgenden Beitrag.

Bankensektor überzeugt

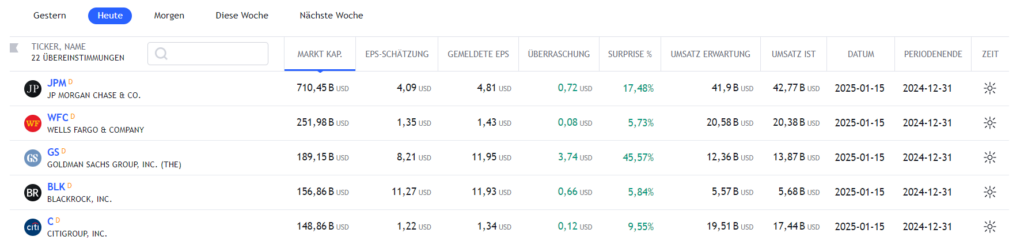

Quelle: TradingView

Die Berichtssaison hat begonnen, die Erwartungen waren hoch und die amerikanischen Großbanken haben diese Hürde bravourös gemeistert. Durchweg wurden die Analystenschätzungen übertroffen, was ein gutes Zeichen für das aktuelle Marktumfeld darstellen dürfte.

JP Morgan Chase, die größte US-Bank nach Marktwert, konnte dank eines starken Investmentbankings ihren Gewinn deutlich steigern und die Prognosen der Analysten übertreffen, was zu einem Kursanstieg von 1,6 % führte. Hier wurden statt den geschätzten 4,09 USD, 4,81 USD Gewinn pro Aktie verzeichnet. Mit einem Umsatz von 42,77 Milliarden USD konnte man nicht nur bezüglich des Gewinns glänzen. Insgesamt bedeutet das für das Geschäftsjahr 2024, ein Netto-Rekordgewinn von 58,5 Milliarden US-Dollar und ein Gewinn je Aktie von 19,75 US-Dollar.

Goldman Sachs (NYSE:GS) profitierte von einer erhöhten Aktivität an den Kapitalmärkten und übertraf ebenfalls die Gewinnerwartungen von 8,21 USD pro Aktie deutlich. Gemeldet wurden 11,95 USD und ein Umsatz von 13,87 Milliarden USD, wodurch die Aktie um 4,8 % zulegte. Wells Fargo (NYSE:WFC) erzielte im Vergleich zum Vorjahr einen deutlich höheren Gewinn und übertraf die Markterwartungen, was die Aktie um 6,1 % steigen ließ. Hier überraschte bezüglich des gemeldeten EPS von 1,43 USD um 5,73%.

Auch Citigroup kehrte nach einem durch Restrukturierungsmaßnahmen verursachten Verlust im Vorjahr in die Gewinnzone zurück und übertraf die Analystenerwartungen, was einen Kursanstieg von 6,0 % zur Folge hatte. Die Citi bewegte sich als einzige US-Großbank mit einem Umsatz von 17,44 Milliarden USD unter den Erwartungen von 19,51 Milliarden US-Dollar.

Blackrock, der führende Vermögensverwalter, verzeichnete 2024 Rekorde bei den Kundengeldern und wurde von einem Marktteilnehmer als „sehr stark“ bewertet. Die Aktie des Unternehmens verteuerte sich um 4,1 %. Diese Ergebnisse spiegeln die positiven Effekte von soliden Verbraucherausgaben, steigenden Aktienkursen, Handelsaktivitäten und einer allgemeinen Belebung der Geschäftstätigkeit wider. Der Bankensektor im S&P 500 legte insgesamt um 3,1 % zu.

Zusammenfassend ist zu sagen, dass der Bankensektor nicht nur durch Effizienzsteigerungen und eine Reduktion der Kosten solche Gewinne einfahren konnte, sondern auch größtenteils den Umsatz verbesserte. Die relativ stabil gebliebenen Kapitalrücklagen schließen auf eine derzeit moderate und zumindest nicht besorgniserregende finanzielle Lage der Anleger.

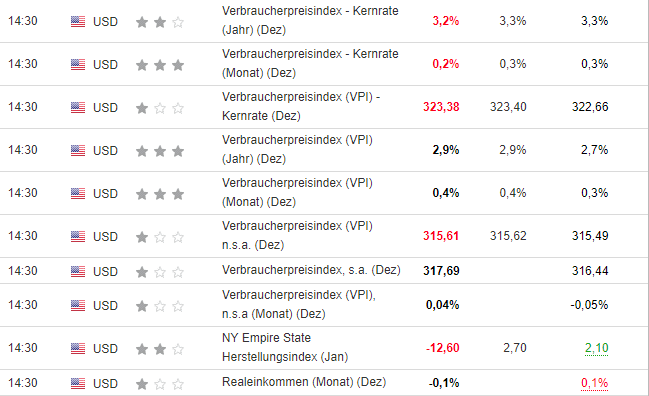

Inflation zieht an – Erwartungen getroffen

Quelle: investing.com

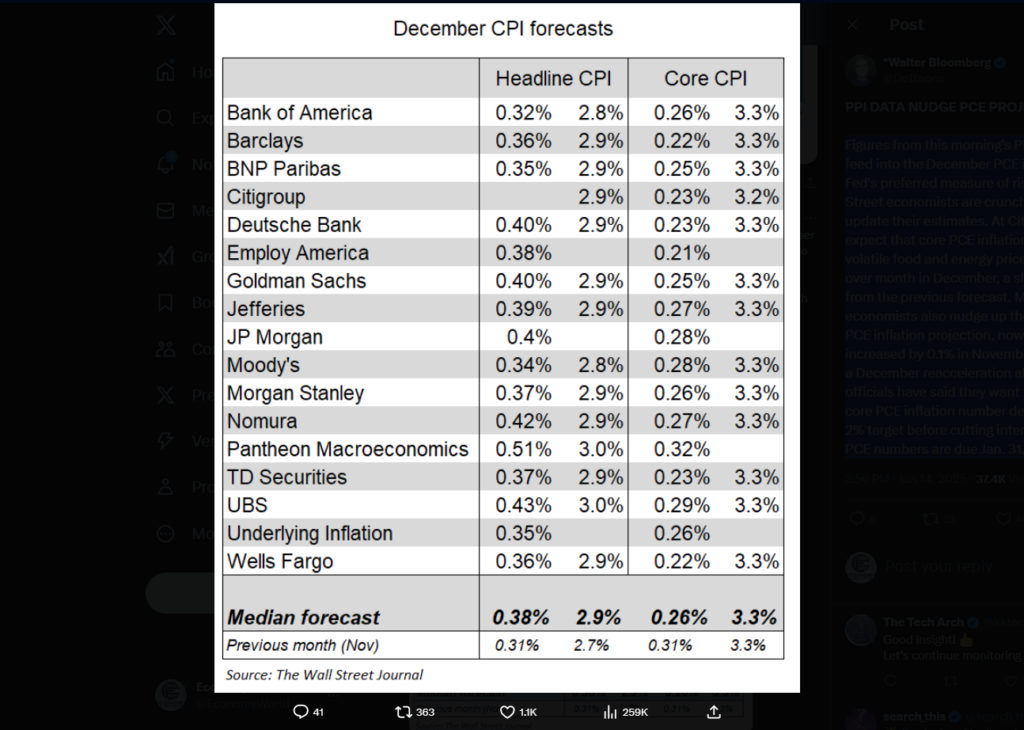

Nach den unten abgebildeten Erwartungen der Analysten wurden dann um 14.30 Uhr MEZ die Verbraucherpreise aus den USA veröffentlicht. Demnach stiegen die Verbraucherpreise zum Vorjahr wie erwartet +2,9%. Im Vergleich zum Vormonat November bedeutet das eine Verteuerung von 40 Basispunkten.

Die Kerninflation, welche die schwankungsanfälligen Preise für Lebensmittel und Energie extrahiert, betrug entgegen der Erwartung von +3,3% nur +3,2%. Somit stieg diese um 10 Basispunkte weniger als erwartet. Das Realeinkommen war im Dezember -0,1% niedriger als im November.

Quelle: @KobeissiLetter / X

NY Herstellungsindex bricht ein

Auffällig war, dass der NY Empire State Herstellungsindex, welcher die Stimmung im verarbeitenden Gewerbe in New York misst, mit -12,60 Punkten eingebrochen ist. Die Erwartungen waren ein Anstieg von 2,70 entgegen dem Vormonatswert von 2,10. Die kurzfristigen Anleiherenditen (US02Y) wurden zunehmend unter Druck gesetzt.

Trotz Inflation – Kapitalmarktzinsen sinken, Märkte steigen

Die Bewegung der Märkte auf einen solchen Anstieg der Inflation ist ungewöhnlich, jedoch plausibel. Insgesamt ist festzuhalten, dass die Abverkäufe in den letzten Tage auf Inflationssorgen zurückzuführen waren, weshalb schon einiges in den Aktienkursen eingepreist war. Die fallenden Kapitalmarktzinsen signalisieren eine Entspannung der Situation und machen Hoffnungen, dass die Fed den Leitzins zumindest nicht erhöht.

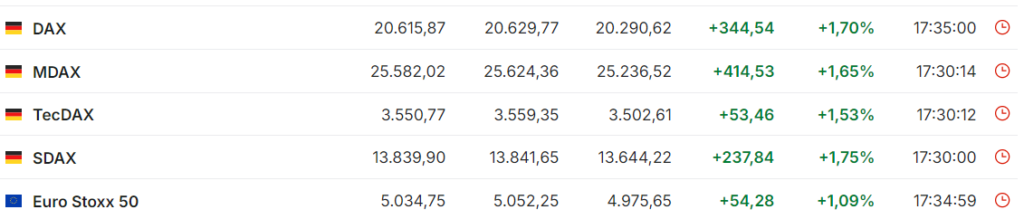

Europa

In Europa kam es heute zu sehr positiven Marktreaktionen. Der DAX stieg mit Veröffentlichung der amerikanischen Inflationsdaten auf ein Rekordhoch und durchbrach sogar die Marke von 20.600 Punkten. Auch der Euro Stoxx 50 schloss wieder über den 5.000 Punkten.

Interessant war, dass der Dollar nur kurz Schwäche gezeigt hat und der Euro relativ Rasch wieder unter die 1,03 gedrückt wurde.

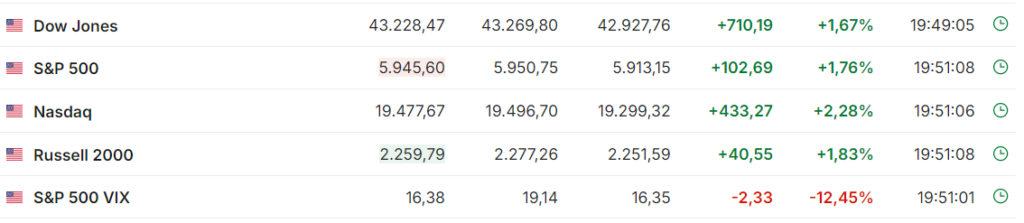

US-Märkte

Die US-Märkte gaben ein ähnliches Bild ab. Nach den zurückliegenden volatilen Handelstagen und den Inflationssorgen ausgehend von dem Uni Michigan Verbrauchervertrauen letzten Freitag erholten sich die amerikanischen Indizes am heutigen Tag wieder. Der Nasdaq stieg mit über +2,2% am stärksten, welcher jedoch in den letzten Tagen auch am meisten unter Druck kam. Der S&P 500 handelt nun wieder deutlich über den 5.900 Punkten, auch der DowJones macht +1,67% wett. Die Volatilität sinkt tatsächlich um über -12%- man darf nicht vergessen, dass es zu einer monatlichen Verteuerung von +0,4% kam.

Der Grund für den Anstieg waren die fallenden US10Y. Die Kapitalmarktzinsen verloren im Laufe des Tages teilweise knapp -3%, womit die Renditen derzeit leicht über 4,65% notieren. Die Inflation scheint nun etwas berechenbarer bewertet zu sein, als es noch gestern der Fall war.

Der US-Dollar stabilisierte sich kurz nach einem Abverkauf wieder auf ein nahezu neutrales Tagesniveau.

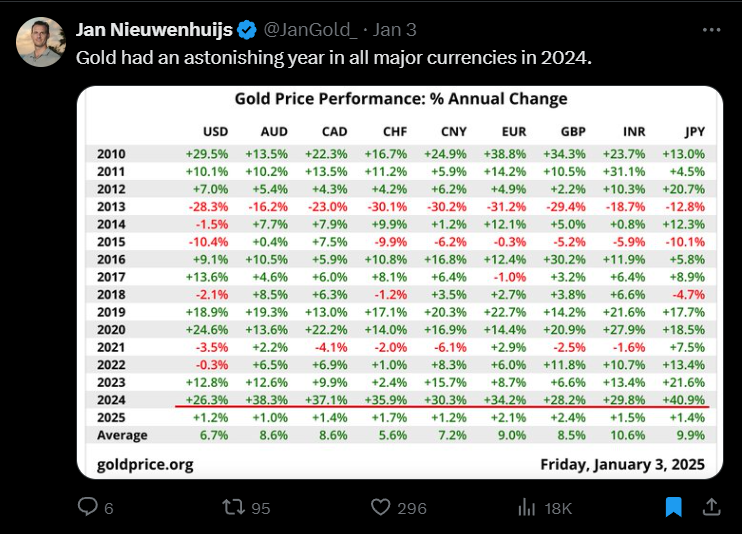

Gold profitierte ebenfalls von den fallenden Kapitalmarktzinsen und stieg um über einen halben Prozentpunkt in Richtung 2.700 USD. Der robuste US-Dollar scheint die Dynamik bei dem Edelmetall jedoch nach wie vor noch etwas auszubremsen. Im Falle eines schwächer werdenden USD wird vermutlich vor allem Gold profitieren- siehe Gold in Relation zu anderen schwächeren Währungen.

Quelle: @JanGold_ / X

Der Bitcoin reagierte so volatil wie gewohnt. Mit einem Kurs knapp unter den 100.000 USD stieg die „Krypto-Leitwährung“ um derzeit 3 Prozent.

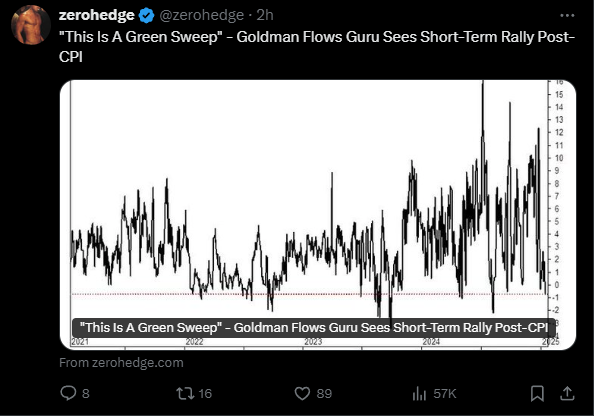

Wie geht es weiter?

Quelle: @zerohedge / X

Goldman äußerte sich nach den US-Inflationsdaten positiv. Kurzfristig sollten vor allem die gefallenen Kapitalmarktzinsen für ein euphorisches Marktumfeld sorgen. Jedoch sollten Ereignisse wie der Amtsantritt von Donald Trump oder die PCE-Daten am 31. Januar für Abwärtspotential sorgen können.

Primär die nach Amtsantritt erhobenen Maßnahmen können den Realitätsbezug bewirken. Ab dort an fällt einer der drei tragenden Variablen nämlich weg. Neben den schon weggefallenen Zinssenkungshoffnungen, ist nämlich auch die Trump-Euphorie annualisiert. Enttäuschen dann zudem noch die Quartalszahlen der KI-Giganten, dürfte es blitzschnell wieder in die andere Richtung gehen.

Nichts desto trotz hat das heutige Ereignis gezeigt, dass der Markt sehr optimistisch handelt. Die einen beschreiben dies als naiv, aber meiner persönlichen Meinung nach ist die Annahme, dass der gesamte Markt falsch liegt, eine Wissensanmaßung, welche die gegenwärtige Situation nicht minder ignoriert.

Quelle: Home - EconomyGlobal