Die Aktie des britischen Chip-Designers Arm legte in den vergangenen Tagen deutlich zu. Die Anleger honorieren damit die Ankündigung des Unternehmens, eigene KI-Chips zu entwickeln. Der Kampf um die KI-Vorherrschaft im Halbleitermarkt hat sich nun verschärft.

Laut Nikkei Asia hat Arm hierzu eine eigene Forschungsabteilung gegründet und will die Masseproduktion seiner KI-Prozessoren bereits im Herbst 2025 aufnehmen. In dieses Vorhaben möchte ARM „hunderte Milliarden Yen“ investieren, wobei einen Teil davon die Mutter Softbank (TYO:9434) übernehmen soll.

Sobald der Produktionsprozess etabliert ist, soll das KI-Chip-Geschäft ausgegliedert und unter die Kontrolle von SoftBank gestellt werden, so Nikkei Asia. Softbank befinde sich bereits in Verhandlungsgesprächen mit Taiwan Semiconductor (NYSE:TSM) (TSMC) und anderen großen Chipfertigern, um sich die Produktionskapazitäten zu sichern, berichtete die Zeitung weiter.

Angriff auf Nvidia (NASDAQ:NVDA)

Der KI-Vorstoß von Arm kann durchaus als Angriff auf den Platzhirsch Nvidia angesehen werden. Viele Unternehmen möchten ihre Abhängigkeit von Nvidia verringern und dürften die ARM-Pläne begrüßen. Darüber hinaus könnte ARM seine KI-Chips an Nvidia-Konkurrenten lizenzieren. Dafür kommen unter anderem AMD (NASDAQ:AMD) und Intel (NASDAQ:INTC) in Frage.

Zeitgleich eröffnet diese KI-Offensive Arm den Zugang zu einem großen Wachstumsmarkt. So schätzen die Marktforscher von Allied Market Research, dass der globale KI-Chip-Markt von 14,9 Mrd. USD im Jahr 2022 auf über 383,7 Mrd. USD im Jahr 2023 anwachsen wird.

Arm-Aktie ist teuer

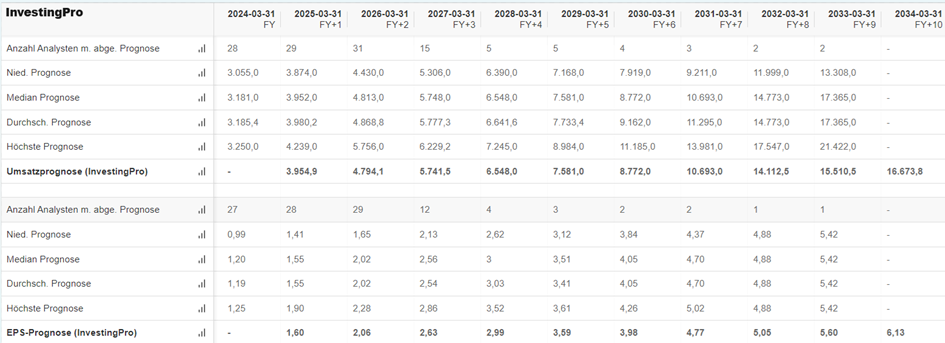

Arm ist ohne Frage ein Qualitätsunternehmen mit hohem Wachstumspotenzial. Laut InvestingPro soll Arm in den nächsten drei Jahren im Schnitt um rund 30 % pro Jahr beim Umsatz und sogar um knapp 60 % pro Jahr beim Gewinn zulegen.

Allerdings ist die Aktie nach der Rally der vergangenen Tage recht hoch bewertet. Mithilfe des Fair-Value-Rechners habe ich für Arm einen fairen Wert von 63,12 USD ermittelt, was einer Überbewertung von 45 % entspricht. InvestingPro gibt eine Überbewertung von 40 % an. In beiden Fällen scheint das Chance-Risiko-Verhältnis von Arm aktuell nicht ausgewogen zu sein. Bei größerer Schwäche sollten die Papiere jedoch eingesammelt werden.

Alternativ können sich Anleger auch TSMC anschauen, das gleich doppelt vom KI-Vorstoß des britischen Chipentwicklers profitiert: Sowohl als potenzieller Auftragsfertiger als auch als Beteiligungsunternehmen. TSMC hat im September rund 100 Mio. USD in den Börsengang von Arm investiert. Zeitgleich ist die TSMC-Aktie mit einem erwarteten KGV von 15 fair bewertet. Im Rahmen unseres Börsenbriefs habe ich bereits im vergangenen September in TSMC investiert.

Von einem Investment in die Arm-Mutter Softbank sollten Anleger dagegen vorerst absehen. Die Arm-Beteiligung und die verstärkten Investitionen in den KI-Markt sind positiv zu werten. Allerdings überwiegen für mich aktuell die Risiken. Das japanische Konglomerat hat eine Reihe von schwach performenden Unternehmen in seinem Portfolio, was sich negativ auf die operativen Ergebnisse von Softbank auswirkt. Das Unternehmen hat im vergangenen Geschäftsjahr einen Verlust von 227,6 Mrd. Yen erzielt. Die Konsolidierung dürfte andauern.

Wenn Du keine Artikel von uns verpassen möchtest, dann abonniere hier unseren kostenfreien Newsletter.

Zum ausführlichen Disclaimer geht es hier lang.