Vor einigen Tagen erreichte mich eine Leser-Mail. Mit dieser wurde ich gefragt, ob der Dow Jones im Rahmen seiner Korrektur noch die Marke von 26.700 Punkten erreichen wird. Zur Einordnung: Vom vorgestrigen Schlusskurs bei 32.381,34 Punkten würde dies einen Kursrückgang von etwa 17,5 % bedeuten.

Das bisherige Korrekturtief wurde bei 29.653,29 Zählern markiert. Wird dieses Tief unterschritten, reicht ein Minus von rund 10 % aus, um die 26.700er Marke zu erreichen. Ist das möglich? Natürlich! Ist das realistisch? Auch. Ist das wahrscheinlich? Gute Frage.

Wie stark fällt eine mögliche Herbstkorrektur aus?

Grundsätzlich ist es so, dass uns mit dem Herbst noch eine saisonal schwierige Börsenphase bevorsteht. Torsten Ewert hatte erst kürzlich erneut darauf hingewiesen, dass der September der statistisch schlechteste Börsenmonat ist (siehe „Come back in September?“). Allerdings schrieb Torsten Ewert auch: Der DAX erzielt zwar im September seinen schlechtesten Durchschnittswert aller Monate, doch liegt dieser bei einem Minus von „nur“ 2,04 %.

Es müsste also schon ein weit überdurchschnittlich schlechter Herbst bzw. September werden, damit der Dow Jones im Rahmen der Saisonalität um 17,5 % fällt. Wir haben allerdings erst kürzlich erlebt, wie schnell ein Aktienindex um mehr als 12 % nachgeben kann (siehe „Ist das der finale Sell-Off?“).

Wie weit ist die Geldpolitik bereits eingepreist?

Und die Notenbanken werden die Geldpolitik weiter straffen, die Leitzinsen weiter erhöhen und dem Markt über den Abbau der Anleihebestände der US-Notenbank weiter Liquidität entziehen. Inzwischen hat es Meldungen gegeben, dass auch die EZB darüber nachdenkt, ihre Notenbankbilanz zu verkürzen, indem Geld aus auslaufenden Anleihen nicht mehr reinvestiert wird. Eine Diskussion darüber soll laut Insidern auf einer Sitzung des EZB-Rats im Oktober stattfinden. Solche Entwicklungen sind eine schwere Belastung für die Aktienmärkte.

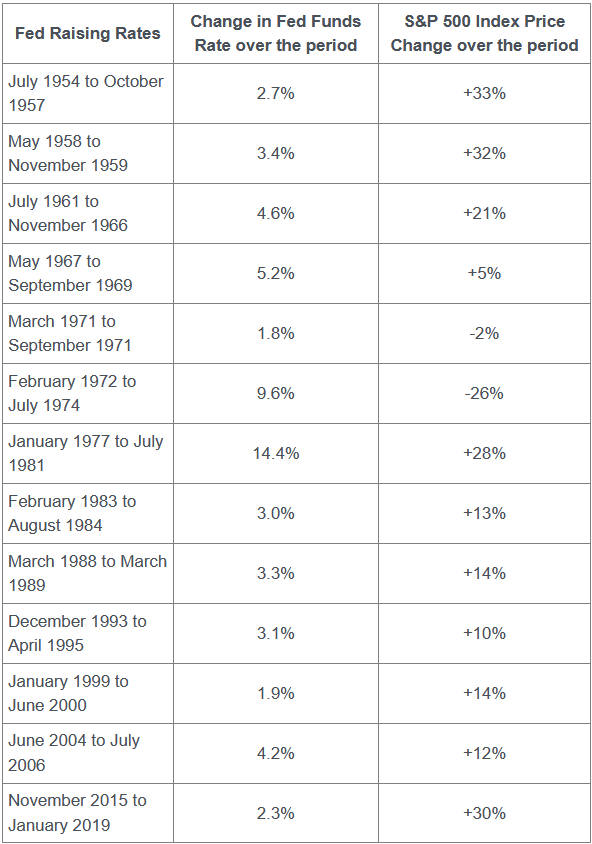

Allerdings wurde ein sehr großer Teil dieser Entscheidungen an den Börsen bereits eingepreist. Und Zacks Investment Management wies kürzlich mit folgender Tabelle darauf hin, dass in der Vergangenheit steigende (Leit-)Zinsen nicht zu fallenden Aktien geführt haben, sondern das Gegenteil der Fall war:

Die Logik hinter diesen Entwicklungen ist allerdings, dass die Leitzinsen normalerweise angehoben werden, weil die Wirtschaft zu stark wächst und daher das Wachstum gebremst werden soll. Aktuell werden die Leitzinsen jedoch angehoben, weil die Inflation explodiert ist und die Nachfrage gebremst werden soll, während die Wirtschaft schwächelt. Ähnlich war es in den 70er Jahren. Zacks Investment Management verweist auch darauf, dass die US-Wirtschaft in jenen Jahren aufgrund eines Ölembargos in einer Rezession steckte. Und wie die Tabelle zeigt, sind die Aktienmärkte damals gefallen, der S&P 500 sogar um satte 26 %.

Zudem berichtete ich vor einigen Tagen, dass die US-Notenbank nicht nur die Zinsen anhebt, sondern mit Beginn des Septembers die „nächste Stufe der Schubumkehr“ gezündet hat (siehe ebenfalls „Ist das der finale Sell-Off?“). Statt 47,5 Milliarden Dollar entzieht sie dem Markt nun 95 Milliarden US-Dollar an Liquidität pro Monat. Kommt bald auch noch die EZB hinzu, kann es durchaus noch einmal ungemütlich werden für Aktionäre.

Wie reagiert Russland auf die aktuellen Rückschläge?

Und wer weiß, wie sich der Ukraine-Krieg derweil weiterentwickelt. Aktuell muss sich die russische Armee in einigen Regionen zurückziehen. Aber wird sie sich auch geschlagen geben? Oder wird Russland dies nicht auf sich sitzen lassen und womöglich sogar zu Mitteln greifen, mit denen der Krieg weiter eskaliert?

Die Ölpreise haben um ein Drittel nachgegeben, der Preis für europäisches Erdgas hat sich von seinem Rekordhoch sogar um mehr als 52 % verbilligt. Das hat den Aktienmärkten jüngst sicher geholfen. Energie ist aber nach wie vor teuer. Und die Frage ist, wie sich die Preise entwickeln, wenn über den Winter geheizt wird und sich die Gas-Speicher leeren?

Wie reagiert China im Herbst und Winter auf neue Corona-Infektionen?

Unklar ist auch, wie sich die Weltwirtschaft entwickelt, wenn im Herbst und Winter die Menschen wieder vermehrt in Innenräumen zusammenkommen und das Infektionsgeschehen in der Corona-Pandemie erneut zunimmt. Insbesondere nach China muss man den Blick richten, weil es vor allem dort immer wieder zu rigorosen Lockdowns kommt. Diese können einerseits den Konsum erneut stark einschränken und andererseits die Lieferkettenproblematik ein weiteres Mal anheizen – und damit auch die Preise und das Inflationsproblem.

Viele Unbekannte

Ich habe nun nur einige Aspekte genannt (Saisonalität, Geldpolitik, Ukraine-Krieg, Energiepreise, China), die einen starken Einfluss auf die Kurse der Aktienmärkte haben können. Woher soll ich (oder irgendjemand sonst) vor dem Hintergrund dieser und anderer Unbekannten wissen, ob der Dow Jones die Marke von 26.700 Punkten erreichen wird?

US-Aktien sind immer noch relativ hoch bewertet

Ich möchte aber zumindest auf die Frage zurückkommen, ob das wahrscheinlich ist. Dazu erinnere ich an die Revisionen der Gewinnschätzungen (siehe Börse-Intern vom 26. August). Für die nahe Zukunft wurden die Erwartungen kontinuierlich reduziert. Doch wie oben im Chart des Dow Jones bereits zu sehen ist, notiert der Index relativ deutlich oberhalb seines diesjährigen Korrekturtiefs – konkret um mehr als 9 %. Beim S&P 500 sind es mit dem vorgestrigen Schlusskurs von 4.110 Punkten sogar 13 % (Korrekturtief: 3.636).

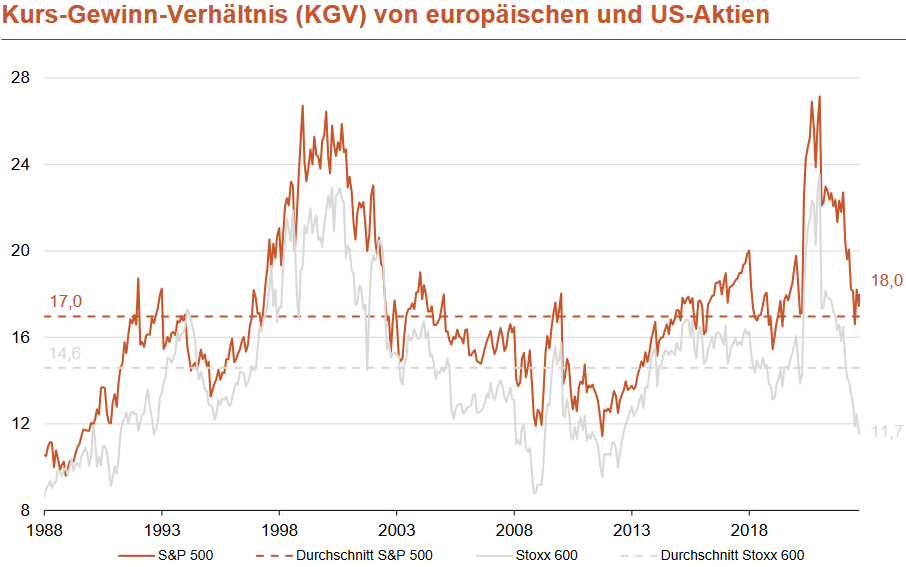

Die Aktienmärkte haben die Abwärtsrevisionen also nicht mehr mit fallenden Kursen quittiert. Und das hat dazu geführt, dass die US-Indizes, gemessen am Kurs-Gewinn-Verhältnis (KGV), noch relativ hoch bewertet sind. Der S&P 500 hatte zwar kürzlich seinen historischen Durchschnitt von 17,0 erreicht, notiert aber inzwischen mit einem KGV von 18,0 wieder fast 6 % darüber, wie die folgende Grafik der Bank Berenberg zeigt.

(Quelle: Bank Berenberg)

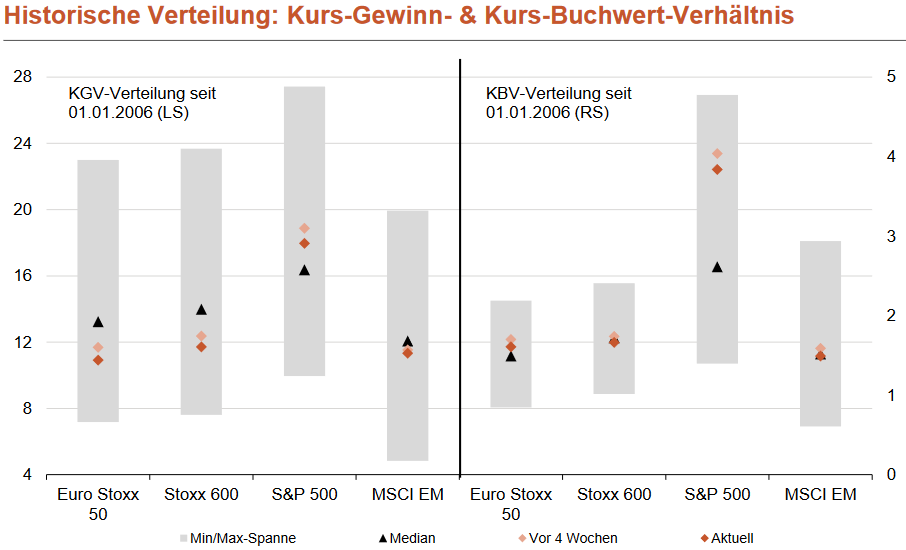

Der europäische Aktienmarkt ist dagegen durch die diesjährigen Kursverluste längst sehr günstig bewertet – zum Beispiel mit einem Kurs-Gewinn-Verhältnis (KGV) von jüngst nur 11,7 beim STOXX 600. Der historische Durchschnittswert liegt hier bei 14,6 und somit fast 25 % bzw. ein Viertel höher.

Bei voraussichtlich nur einstelligen Gewinnwachstumsraten in den USA im aktuellen und kommenden Jahr stellt sich die Frage, ob die US-Indizes nicht ebenfalls deutlich unter ihrem historischen KGV notieren sollten.

Würde der S&P 500 um die eingangs genannten 17,5 % fallen, läge sein KGV bei 14,85. In einer Rezession, in der die US-Wirtschaft womöglich bereits steckt, erscheint ein solches KGV angemessener und ein solcher Kursrutsch daher durchaus wahrscheinlich. Und daher sind auch neuerliche Kursverluste von 17,5 % im Dow Jones auf dann 26.700 Punkte durchaus möglich.

Zumal die US-Indizes nicht nur gemessen am Kurs-Gewinn-Verhältnis, sondern auch am Kurs-Buchwert-Verhältnis noch immer hoch bewertet ist.

(Quelle: Bank Berenberg)

Außerdem liegt das Median-KGV des S&P 500 in der kürzeren Zeitspanne von 2006 bis heute einerseits etwas niedriger als das historische Durchschnitts-KGV von 17, was die aktuelle Bewertung noch höher erscheinen lässt, andererseits lag es in diesem Zeitraum auch schon bei nur rund 10. Theoretisch hätten die Indizes also sogar noch weit mehr Abwärtspotential, bis man von einer sehr günstigen Bewertung sprechen kann.

Wenn es mit den Daten bald wieder aufwärts geht

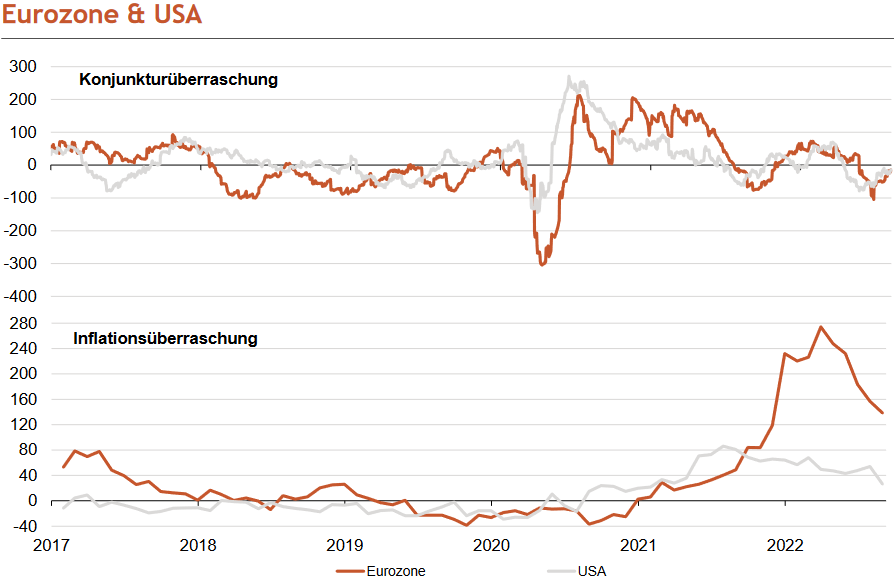

Aber: Sowohl in der Eurozone als auch in den USA haben die Konjunkturdaten zuletzt weniger negativ überracht, wie die folgende Grafik der Bank Berenberg zeigt. Und die Inflationsdaten überraschten nicht mehr so stark auf der Oberseite wie zuvor.

(Quelle: Bank Berenberg)

Es scheint daher, dass einerseits inzwischen viel Negatives eingepreist ist und andererseits die Daten langsam wieder kalkulierbarer werden. Und wenn sich die Daten bald kontinuierlich bessern und womöglich sogar positiv überraschen, ist dies der beste Nährboden für stabile oder gar steigende Aktienkurse. Denn dann könnten die Gewinnerwartungen auch wieder angehoben werden, womit das KGV ohne Kursrückgänge sinken würde.

Wie ich bereits geschrieben habe (siehe „Ein typischer Prozess“): „Da die Welt aktuell schon am dunkelsten scheint, bin ich relativ optimistisch, zumindest für den Aktienmarkt. Denn dieser nimmt die Zukunft vorweg. Und diese erscheint meist heller, wenn es aktuell am dunkelsten ist.“

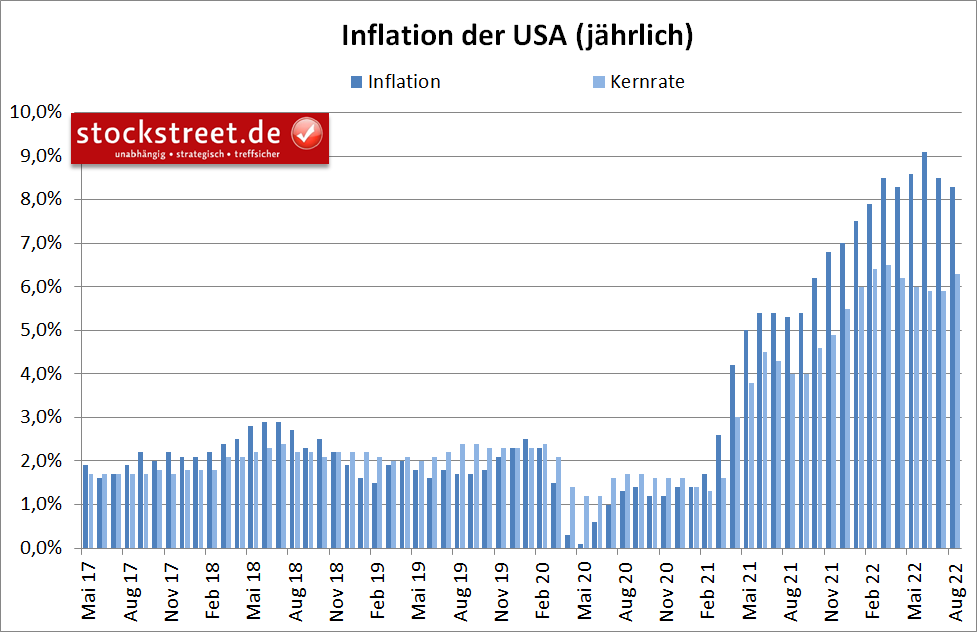

Inflationsdaten haben erneut heftige Kursbewegungen ausgelöst

Die gestrigen Inflationsdaten haben allerdings noch einmal enttäuscht und damit heftige Kursreaktionen ausgelöst. Zwar ist die Inflationsrate der USA im August erneut gesunken, von 8,5 % im Juli auf nun 8,3 %, doch lagen die Analystenschätzungen im Durchschnitt bei 8,1 %. Die Erwartungen wurden also verfehlt.

Zudem ist die Kernrate sogar gestiegen, und das stärker als erwartet. Im Juni und Juli lag diese bei 5,9 %. Im August ist sie nun auf 6,3 % geklettert, statt erwarteter 6,1 %. Und sie näherte sich damit wieder den Höchstständen vom Februar (6,4 %) und März (6,5 %).

Das ließ den Dow Jones heute im Future-Handel um rund 1150 Punkte bzw. mehr als 3,5 % einbrechen. Das wilde Hin und Her bzw. Auf und Ab an den Aktienmärkten ist also noch längst nicht beendet.

Längerfristige Prognosen sind weiterhin wenig sinnvoll

Zuletzt hatte ich daher in der Börse-Intern-Ausgabe vom 5. Juli sehr klar formuliert, dass die Fähigkeit zu treffsicheren Prognosen in der aktuellen Gemengelage Grenzen hat (siehe „DAX und Euro: Wenn…, dann…“). Und leider hat sich seitdem wenig geändert. Hauptproblem ist nach wie vor ein Krieg mitten in Europa, der außergewöhnlich ist und eine massive und völlig unkalkulierbare Krise verursacht hat.

Selbst große Banken oder Forschungsinstitute, die über eine Armada an Analysten und Volkswirten verfügen, sind nicht in der Lage, treffsichere Prognosen zu erstellen. Ein Beispiel: In der soeben genannten Analyse vom 5. Juli hatte ich berichtet, dass „Experten für den Fall ausbleibender Gaslieferungen aus Russland mit einem Einbruch der Wirtschaftsleistung in Deutschland um 12,7 %“ rechnen. Vorgestern hat das Münchner ifo-Institut eine aktuelle Konjunkturprognose veröffentlicht. Und trotz der inzwischen tatsächlich ausbleibenden Gaslieferungen soll das Bruttoinlandsprodukt (BIP) in diesem Jahr um 1,6 % zulegen und im kommenden Jahr nur um 0,3 % schrumpfen – bei einer Inflation von dann durchschnittlich 9,3 % (!).

Diese extremen Unterschiede zeigen, wie wenig sinnvoll längerfristige Prognosen derzeit sind. Die aktuellen Entwicklungen sind einfach viel zu dynamisch. Daher macht es in solchen Phasen Sinn, Schritt für Schritt vorzugehen. Und das gilt auch für die Beobachtung der Börsenkurse und die Chartanalyse.

Flaggenformation im Dow Jones

Damit zurück zum Dow Jones:

Dieser befindet sich seit Jahresbeginn, abgesehen von kurzen Ausreißern, in einem breiten Abwärtstrendkanal, der relativ flach verläuft. Er sieht daher aus wie eine normale Konsolidierung in Form einer Flagge nach starken Kursgewinnen. Und diese hat bislang ziemlich genau 38,20 % der Kursgewinne korrigiert (siehe folgender Chart). Angesichts der katastrophalen Entwicklungen in den vergangenen zwei Jahren ist dies eine relativ starke Performance.

Und da solche Konsolidierungen als trendbestätigend gelten, ist sie sogar eher bullish zu werten. Ein Kursziel von 26.700 Punkten erscheint aus diesem Blickwinkel aktuell eher unwahrscheinlich.

Erst wenn die Korrektur wieder Fahrt aufnimmt und sich beschleunigt, der Kurs also nach unten aus dem Trendkanal ausbricht, sollte man den Blick in Richtung 26.700 Punkte richten. Der Dow Jones würde bei Erreichen dieser Marke noch einmal wichtige Hochs (der Jahre 2018 und 2019) von oben testen. Das Kursziel des Lesers ist also nicht zufällig gewählt, sondern es hat charttechnisch Hand und Fuß.

Aber um dieses zu erreichen, muss der Dow Jones zuerst die kurzfristige Aufwärtstrendlinie brechen und das jüngste Tief vom 6. September bei 31.048 Punkten unterschreiten. Dann ist erst einmal das Korrekturtief wieder erreichbar. Und erst wenn dieses klar unterschritten wird, sind deutlich tiefere Kurse möglich.

Ich wünsche Ihnen viel Erfolg an der Börse

Ihr

Sven Weisenhaus