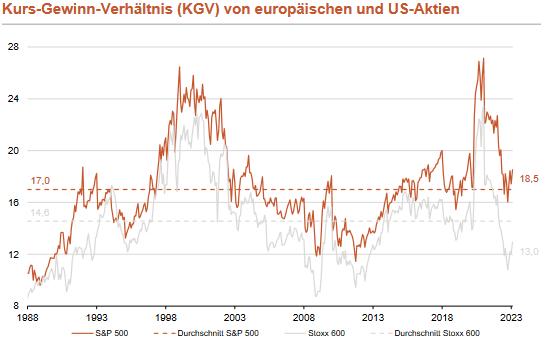

US-Aktien sind immer noch relativ hoch bewertet. Darauf hatte ich vorgestern noch einmal hingewiesen und dazu auf die Analyse vom 11. Januar verwiesen (siehe „Der Bewertungsunterschied macht sich bemerkbar“). Doch wie haben sich die Fundamentaldaten seitdem entwickelt und wie ist die Situation aktuell?

Am 11. Januar notierte der S&P 500 bei etwa 3.950 Punkten und das KGV lag bei 17,5. Seitdem legte der Index zeitweise auf fast 4.200 Zähler weiter zu, womit das KGV auf 18,5 kletterte.

Dieser Anstieg erfolgte in einem Umfeld, in dem wir es mit sinkenden Unternehmensgewinnen und reduzierten Gewinnerwartungen zu tun haben, wie ich vorgestern schon schrieb. „In der Börse-Intern-Ausgabe vom 25. Januar hatte ich berichtet, dass die noch laufende Berichtssaison zum 4. Quartal 2022 wohl mit einem Gewinnrückgang von 2,9 % enden wird“, hieß es dazu. Zudem wurden auch die Erwartungen für die folgenden Quartale erneut nach unten revidiert, abgesehen vom 4. Quartal 2023. Wie sieht hier die Lage aktuell, also ein Monat später aus?

Gewinnerwartungen wurden erneut nach unten geschraubt

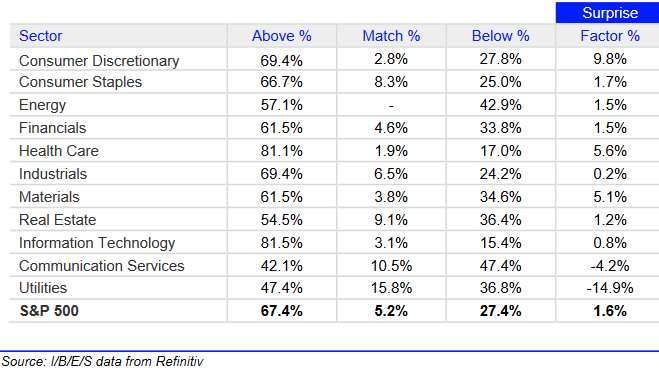

Zur Gewinnentwicklung im 4. Quartal 2022 gibt es positive und negative Veränderungen. Nach Vorlage von mehr als 80 % der Geschäftsberichte haben 67,4 % der Unternehmen aus dem S&P 500 die Gewinnerwartungen geschlagen, und zwar um durchschnittlich +1,6 %. Letzteres ist der niedrigste Wert seit Ende 2015. Am 25. Januar waren es 63,6 % bzw. +2,3 %. Der langfristige Durchschnitt liegt bei 66,3 % bzw. +4,1 %.

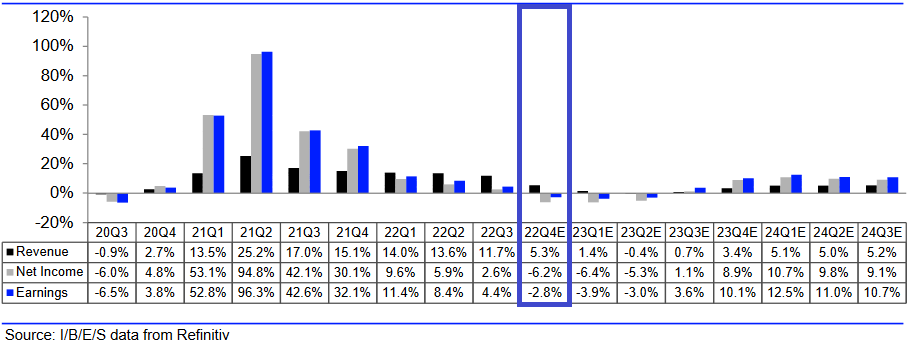

Aus den -2,9 %, um welche die Gewinne Ende Januar insgesamt gesunken waren, sind inzwischen -2,8 % geworden (siehe blaue Markierung in der folgenden Grafik).

Refinitiv berichtet, dass der Gewinnrückgang ohne den Energiesektor sogar bei -7,0 % und damit das dritte Quartal in Folge im negativen Bereich läge. Das habe es bisher nur zweimal gegeben, während der globalen Finanzkrise von 2008-2009 und der COVID-Pandemie von 2020, so Refinitiv.

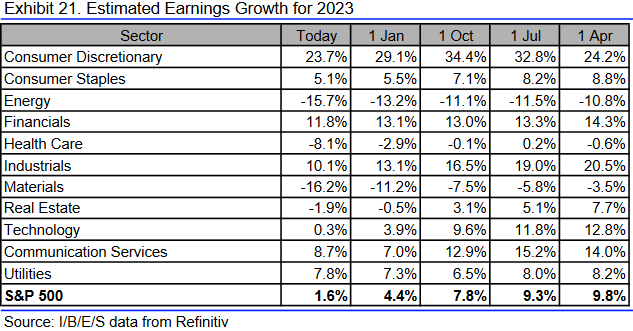

Und als wäre das nicht schon schlimm genug – blickt man auf das Jahr 2023, dann haben wir es ausschließlich mit negativen Entwicklungen in Sachen Unternehmensgewinne zu tun. Denn die Erwartungen wurden erneut zurückgeschraubt.

Lesern des Börsenbriefs „Börse-Intern Premium“ hatte ich bereits vor einer Woche berichtet, dass im ersten Quartal 2023 nun kein Gewinnanstieg mehr auf den Zetteln der Analysten steht (+0,1 %), sondern ein Minus von 3,9 %. Und für das zweite Quartal wurde der bereits negative Wert von -1,3 % auf -3,0 % reduziert. Zugleich wurden die Erwartungen auch für die folgenden beiden Quartale nach unten angepasst. Aus +4,3 % im dritten und +10,5 % im vierten Quartal sind +3,6 % und +10,1 % geworden.

Ein Kursziel für den S&P 500

Insgesamt wird für das laufende Jahr 2023 ein Gewinnwachstum von gerade einmal noch 1,6 % erwartet, nach immerhin noch +5,2 % im vergangenen Jahr 2022.

Ein KGV oberhalb des langjährigen Durchschnitts ist vor diesem Hintergrund eindeutig eine Überbewertung. Und so verwundert es kaum, dass der S&P 500 in den vergangenen 4 Handelstagen wieder etwas zurückgekommen ist. Um beim KGV auf den langjährigen Durchschnitt von 17,0 Punkten zu kommen, müsste er aber noch weiter fallen – bis auf unter 3.800 Punkte (roter Pfeil).

Interessant ist, dass der S&P 500 dieses Niveau bereits im Mai vergangenen Jahres erreicht hatte (gelber Balken). Und wenn er es nun erneut erreichen sollte, könnte man von einer (größeren) Seitwärtstendenz sprechen. Genau diese hatte ich für die US-Indizes erwartet.

Diese wäre selbst noch gegeben, wenn der S&P 500 bis auf 3.637 Punkte fallen würde, also auf das Tief vom Juni 2023 (Welle C). Das KGV läge dann bei ca. 16,3 und somit leicht unterhalb des langjährigen Durchschnitts (17,0). Eine solche Bewertung wäre in Anbetracht sinkender Unternehmensgewinne im 1. Halbjahr 2023 und kaum steigender Gewinne im gesamten Jahr 2023 durchaus fair, sicherlich fairer als die aktuelle Überbewertung.

Ihr

Sven Weisenhaus