Für den europäischen Aktienindex STOXX 600 war die Mittellinie bei 469,94 Punkten lange Zeit eine scheinbar unüberwindbare Hürde. Von Februar bis August 2023 stießen sich die Bullen ihre Hörner an dieser Hürde ab. Vor allem im April, Mai und Juli (Fehlausbruch in Form einer Bullenfalle) prallte der Index an dieser Hürde ab (siehe rote Pfeile im folgenden Chart).

Und so mussten die Bullen erst mit einem Rücksetzer zur Rechteckgrenze bei 426,11 Zählern viel Schwung holen, um dann mit hohem Tempo den massiven Widerstand zu überwinden. Das gelang dann allerdings auf beeindruckende Weise und ohne größere Probleme (siehe grüner Pfeil). Wohl vor allem dank der mitziehenden Wirkung der extremen Kursrally der US-Indizes brachte es der STOXX 600 seit dem Tief vom 27. Oktober auf einen Kursanstieg von immerhin 15,47 %.

Zwar setzte der Index dabei im Januar unter die Mittellinie bei 469,94 Punkten zurück, womit eine erneute Bullenfalle drohte, diese stellte sich letztlich aber als Bärenfalle heraus, genau wie er spätere Rücksetzer an der Rechteckgrenze bei 484,55 Punkten (grüne Bögen).

Der STOXX 600 entwickelte sich relativ schwach

Mit dem Kursanstieg von 15,47 % blieb der STOXX 600 allerdings hinter anderen wichtigen Aktienmärkten zurück. So kommt der Euro STOXX 50 zum Beispiel im selben Zeitraum auf fast 20 % Plus. Beim Dow Jones sind es etwas mehr als 20 %, beim S&P 500 mehr als 23 % und beim Nasdaq 100 sogar mehr als 28 %. Wie gesagt: Es war wohl vor allem der Sog der US-Indizes, welcher den STOXX 600 zum Ausbruch getrieben hat. Das gilt auch für den DAX, der immerhin ein Plus von fast 18 % schaffte.

STOXX 600: Relativ schwaches Umsatz- und Gewinnwachstum

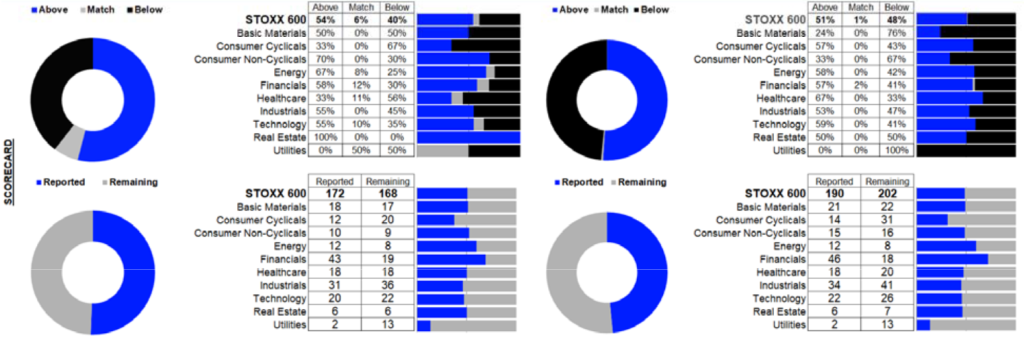

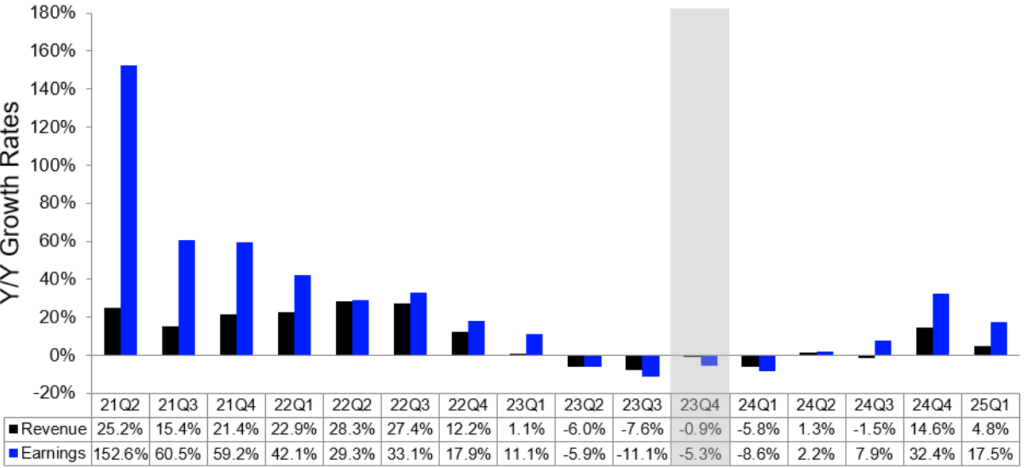

Warum hinkt der STOXX 600 hinterher? Ein wichtiger, wenn nicht sogar der wichtigste Grund dürfte die Gewinnentwicklung sein. Schaut man sich die aktuell noch laufende Berichtssaison zum 4. Quartal 2023 an, so wird aktuell erwartet, dass die Gewinne der Unternehmen aus dem STOXX 600 gegenüber dem Vorjahreszeitraum um -5,3 % zurückgegangen sind. Vor allem der Energiesektor belastet. Aber auch ohne ihn würden die Gewinne voraussichtlich nur um +0,6 % gestiegen sein.

(Quelle: LSEG)

Etwas besser sehen die Umsätze aus. Mit dem Energiesektor liegt das Minus hier bei -0,9 %, ohne bei +3,2 %. Aber nur 51,1 % der Unternehmen konnten die Umsatzerwartungen übertreffen. Bei den Gewinnen sind es 54,1 %.

(Quelle: LSEG)

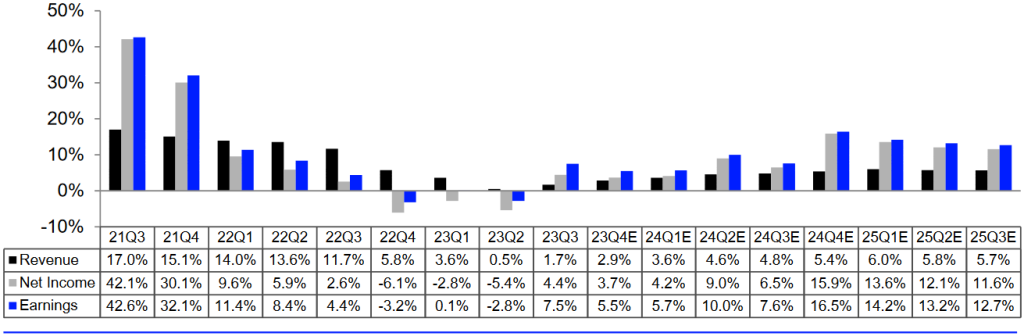

Zum Vergleich: Am 31. Januar hatte ich berichtet, dass die Unternehmen aus dem S&P 500 laut LSEG-Daten die Gewinne voraussichtlich um 5,5 % steigern konnten. Und 78 % der Unternehmen konnten die Erwartungen übertreffen.

Erst ab Ende 2024 kann Europa die USA übertreffen

Auch bei den Erwartungen für die zukünftigen Unternehmensbilanzen sind die Unterschiede zwischen dem europäischen STOXX 600 und dem US-amerikanischen S&P 500 gravierend. Dabei schneidet Europa bis zum 4. Quartal 2024 deutlich schlechter ab als die USA.

(Quelle: LSEG)

Denn während die STOXX 600-Unternehmen bis Ende 2024 noch mit Minuszeichen zu kämpfen haben (siehe Tabelle oben), können sich die S&P 500-Unternehmen über Wachstum sowohl bei Umsatz als auch Gewinn freuen (siehe folgende Tabelle aus der Analyse vom 31. Januar).

(Quelle: LSEG)

Ab dem 4. Quartal 2024 wendet sich das Blatt. Die Gewinnwachstumsraten des STOXX 600 liegen dann bei +32,4 % (4. Quartal 2024) bzw. +17,5 % (1. Quartal 2025), während der S&P 500 „nur“ auf ein Plus von 16,5 % bzw. 14,2 % kommt. Aber das liegt noch weit in der Zukunft. Und bis dahin kann sich noch viel ändern, vor allem die schwankungsfreudigen Analystenerwartungen.

Steigende Kurse bei sinkenden Gewinnerwartungen

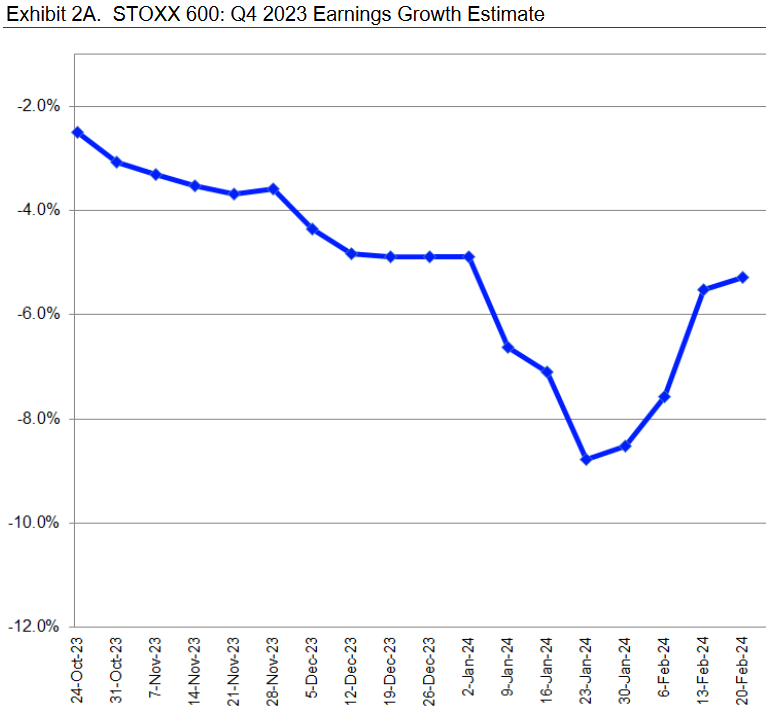

Jedenfalls ist es grundsätzlich erstaunlich, dass der STOXX 600 seit Ende Oktober recht kräftig zulegen konnte, obwohl die Analysten ihre Gewinnerwartungen für die laufende Berichtssaison zeitgleich deutlich zurückgeschraubt haben.

(Quelle: LSEG)

Erst seit dem 23. Januar legten diese wieder zu, wohl wegen der besser als erwarteten Geschäftsberichte, die seitdem veröffentlicht wurden. Der STOXX 600 hat seitdem zwar auch zulegen können (um 4,38 %), der größere Teil der Rally fand aber zuvor statt – im Umfeld sinkender Gewinnerwartungen.

Zukünftig könnten europäische Werte relative Stärke zeigen

Die Kursexplosion von Ende 2023 passt also nicht zur Entwicklung der fundamentalen Daten. Zumal Europa ja auch – gemessen am Bruttoinlandsprodukt (BIP) – am Rande einer (zumindest technischen) Rezession steht. Und das verstärkt den Eindruck, dass der STOXX 600 vor allem durch den rasanten Wertzuwachs der US-Big-Techs mit nach oben gezogen wurde.

Allerdings fußen deren Kursgewinne aus heutiger Sicht auf einem KI-Hype. (Ursprünglich galten Zinssenkungsspekulationen als Kurstreiber. Diese sind aber inzwischen fast vollkommen aus dem Markt ausgepreist, die US-Aktienindizes stehen aber immer noch in der Nähe ihrer Rekordhochs – dank des KI-Hypes). Und so erscheint mir der Anstieg der Aktienindizes insgesamt nicht gesund.

Wobei ich mit der Performance des STOXX 600 besser leben kann, weil dieser – gemessen am Kurs-Gewinn-Verhältnis (KGV) – deutlich günstiger bewertet ist als die US-Indizes. Und daher könnten europäische Werte zukünftig womöglich besser abschneiden, vor allem wenn die Aktienmärkte in den USA in eine längst überfällige Korrektur gehen. Im kurzfristigen Bereich lässt sich dies bereits beobachten: Die US-Technologieindizes haben seit Anfang vergangener Woche deutlich nachgegeben, der STOXX 600 dagegen vorgestern sogar noch ein neues Trendhoch markiert.

Ich wünsche Ihnen jedenfalls weiterhin viel Erfolg an der Börse

Ihr

Sven Weisenhaus