Der NASDAQ 100, der die 100 größten Unternehmen abbildet, die im technologielastigen NASDAQ Composite notiert sind, verbuchte einen der schlechtesten Jahresstarts aller Zeiten. Die Pläne der Fed, die Leitzinsen 2022 anzuheben, führten zu einem bisherigen Kursverlust von 8 % und lösten einen Abverkauf bei wachstumsstarken Technologieaktien mit überhöhten Bewertungen aus.

Trotz der jüngsten Turbulenzen stellen wir Ihnen hier drei der am schnellsten wachsenden Technologieunternehmen vor, die sich derzeit von diesem jüngsten Ausverkauf erholen. Alle drei werden noch in diesem Monat ihre neuesten Quartalsergebnisse bekanntgeben.

1. Block

- Performance seit Jahresbeginn: -21 %

- Entfernung bis zum Allzeithoch: -55,9 %

- Marktkapitalisierung: 73,8 Mrd. USD

Die Aktien von Block (NYSE:SQ), dem Spezialisten für mobiles Bezahlen, der vom ehemaligen Twitter CEO Jack Dorsey geleitet wird, waren einer der großen Gewinner der Corona-Pandemie als sich der Wandel zum E-Commerce beschleunigte und zu einem starken Wachstum im gesamten Cash-App-Ökosystem führte.

Der Anbieter digitaler Zahlungsdienstleistungen, der Ende letzten Jahres seinen Firmennamen in Block geändert hat, erlebt in letzter Zeit jedoch einige Turbulenzen bei seinem Aktienkurs, ausgelöst durch den Abverkauf wachstumsstarker Technologieunternehmen. Seit Jahresbeginn haben die Aktien von Block 21 % an Wert verloren und hinken damit seit Anfang 2022 der Marktentwicklung deutlich hinterher.

SQ – das etwa 56 % unter seinem Allzeithoch von 289,20 USD vom 5. August liegt – beendete den Handelstag am Dienstag bei 127,61 USD, wodurch sich für das in San Francisco ansässige FinTech-Unternehmen ein Marktwert von 73,8 Mrd. USD ergab.

Block veröffentlichte Anfang November enttäuschende Gewinn- und Umsatzzahlen für das 3. Quartal. Derzeit plant das Unternehmen seine Ergebnisse für das 4. Quartal nach US-Börsenschluss am Donnerstag, den 24. Februar, zu veröffentlichen.

Es wird ein Gewinn pro Aktie von 0,23 USD erwartet, was einem Rückgang von 28 % gegenüber dem Vorjahreszeitraum entspricht. Dies ist hauptsächlich auf die Auswirkungen der jüngsten 29-Milliarden-Dollar-Übernahme des Buy-Now-Pay-Later (BNPL)-Unternehmens Afterpay zurückzuführen. Der Umsatz soll im Jahresvergleich um 30 % auf 4,09 Mrd. USD steigen.

Besonderes Augenmerk richten die Anleger auf das Wachstum des Bruttozahlungsvolumens (GPV), also den Wert aller über die Plattform des Fintech-Unternehmens abgewickelten Transaktionen. Diese Schlüsselkennzahl stieg im letzten Quartal gegenüber dem Vorjahr um 43 % auf 45,4 Mrd. USD.

Angesichts der führenden Position des Square-Eigentümers in der Branche könnte Block nach einem brutalen Abverkauf, bei dem das Unternehmen in den letzten drei Monaten fast die Hälfte seines Marktwerts verloren hat, endlich am unteren Ende angekommen sein.

Es überrascht daher nicht, dass 29 der 42 von Investing.com befragten Analysten die SQ-Aktie mit "Outperform" bewerten, was einem satten Ertragspotenzial von 95 % gegenüber dem aktuellen Stand von 248,84 Dollar je Aktie entspricht.

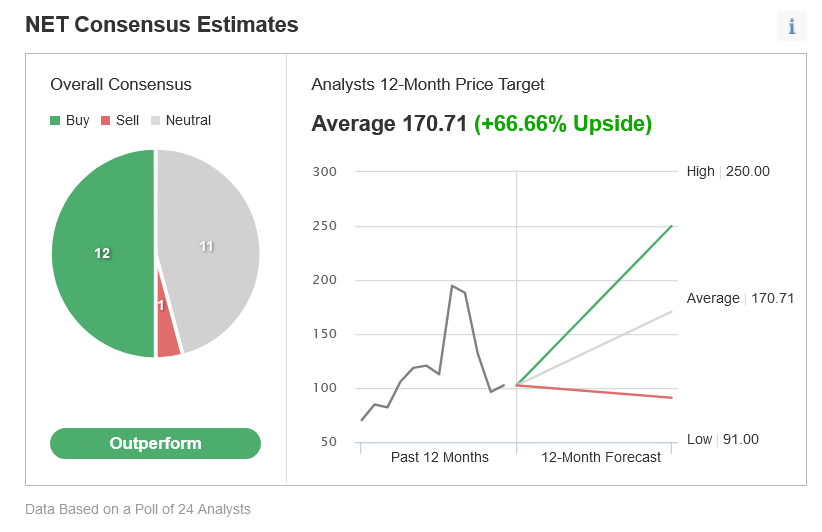

2. Cloudfare

- Performance seit Jahresbeginn: -22,1 %

- Entfernung bis zum Allzeithoch: -53,8 %

- Marktkapitalisierung: 32,9 Mrd. USD

Da sich Investoren zunehmend von Technologieunternehmen mit extrem hohen Bewertungen abwenden, haben die Aktien von Cloudflare (NYSE:NET) in den letzten Monaten stark zu kämpfen gehabt. Nach beträchtlichen Zuwächsen von 345 % bzw. 73 % während der Corona-Pandemie in den Jahren 2020 und 2021 verzeichnete Cloudflare, das Websicherheits- und Infrastrukturdienste anbietet, seit Jahresbeginn einen Kursrückgang von etwa 22 %.

NET ist seit seinem Rekordhoch von 221,64 USD am 18. November um fast 54 % eingebrochen. Am Ende des gestrigen Handelstages rutschte NET bis auf 102,43 USD ab. Nach aktuellen Bewertungen liegt der Börsenwert des in San Francisco ansässigen Anbieters von cloudbasierten Netzwerk- und Cybersicherheitsdiensten bei 32,9 Mrd. USD.

Cloudflare hat mit seinem Umsatz im 3. Quartal den bisherigen Rekord überboten und gleichzeitig eine optimistische Prognose für die Zukunft abgegeben. Am Donnerstag, den 10. Februar, erfahren die Anleger nach dem Ertönen der Schlussglocke, ob das Unternehmen seinen Aufwärtstrend fortsetzen konnte. Laut Analystenschätzungen dürfte das Unternehmen eine schwarze Null schreiben, nach einem Verlust von 0,02 USD je Aktie im Vorjahresquartal.

Der Umsatz soll im Vergleich zum Vorjahr um 47 % auf 185,1 Mio. US-Dollar wachsen und spiegelt die robuste Nachfrage nach seinen Dienstleistungen und Lösungen in den Bereichen Web-Sicherheit, Content Delivery und Unternehmensnetzwerke wider.

Neben den Umsatz- und Gewinnzahlen gilt die Aufmerksamkeit der Anleger vor allem dem großen Kundenstamm von Cloudflare und der Frage, ob das Unternehmen sein schnelles Wachstumstempo beibehalten konnte. Nach Unternehmensangaben stieg die Zahl der Kunden, die jährlich mindestens 100.000 USD ausgeben, im dritten Quartal um 71 % im Vergleich zum Vorjahr.

Unserer Ansicht nach dürften sich die Aktien des einst so hoch gehandelten Wachstumslieblings aufgrund der starken Nachfrage nach seinen Produkten und Dienstleistungen im derzeitigen Umfeld in den kommenden Wochen und Monaten erholen.

Tatsächlich sind 12 der 24 von Investing.com befragten Analysten optimistisch in Bezug auf die NET-Aktie und prognostizieren ein Aufwärtspotenzial von 66 % gegenüber dem aktuellen Kurs auf 170,71 USD je Aktie. Nur ein befragter Analyst rät derzeit zum Verkauf.

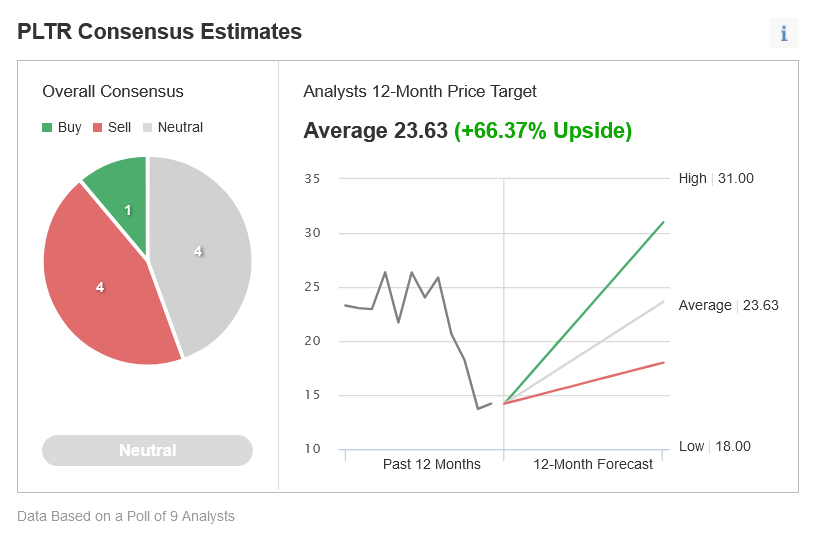

3. Palantir Technologies

- Performance seit Jahresbeginn: -22 %

- Entfernung bis zum Allzeithoch: -68,4 %

- Marktkapitalisierung: 28,4 Mrd. USD

Palantir Technologies (NYSE:PLTR), das Datenanalyse-Software und -Dienstleistungen für Regierungsbehörden und große Unternehmen anbietet, hat ein turbulentes Jahr erlebt. Der ehemalige Marktliebling ist bei Investoren in Ungnade gefallen. Aufgrund einer aggressiven Neubewertung im Technologiesektor notieren die Aktien des Analysesoftwareanbieters derzeit 22 % tiefer.

PLTR hat den gestrigen Handelstag bei 14,20 USD und damit rund 68 % unter seinem im Januar 2021 erreichten Allzeithoch von 45,00 USD beendet. Auf dem aktuellen Niveau kommt das in Denver ansässige und von Peter Thiel gegründete Data-Mining-Unternehmen auf eine Marktkapitalisierung von 28,4 Mrd. USD.

Seit dem Börsengang im September 2020 hat Palantir die Prognosen für Gewinn und Umsatz in jedem Quartal übertroffen. Stand heute sollen die Q4-Ergebnisse vor der Börseneröffnung am 15. Februar bekannt gegeben werden. Die Schätzungen gehen von einem Gewinn je Aktie von 0,03 USD aus, was einem Rückgang von 50 % entspricht. Im Vorjahreszeitraum lag der Gewinn je Aktie bei 0,06 USD. Der Umsatz dürfte im Vergleich zum Vorjahr um etwa 30 % auf 417,6 Mio. USD steigen.

Infolgedessen konzentrieren sich die Investoren weiterhin auf das Wachstum des Kerngeschäfts von Palantir im öffentlichen Sektor, das mehr als die Hälfte des Gesamtumsatzes ausmacht. Das Segment verzeichnete im dritten Quartal einen Umsatzanstieg von 34 % gegenüber dem Vorjahr auf 218 Mio. USD.

Ebenso relevant sind die gewerblichen Umsätze und die Gesamtzahl der gewerblichen Kunden in den USA, die im letzten Quartal um 103 % bzw. 46 % gestiegen sind. Derzeit versucht das Unternehmen, seinen Kundenstamm zu diversifizieren. Mit 203 Kunden will Palantir in verschiedene andere Sektoren wie Gesundheitswesen, Energie und Fertigung expandieren.

Wir sind der Ansicht, dass der beträchtliche Kursrückgang angesichts der soliden Aussichten für ein beschleunigtes Umsatzwachstum aufgrund der florierenden Nachfrage nach seinen Daten eine Kaufgelegenheit für den angeschlagenen Namen geschaffen hat.

Laut Investing.com liegt das durchschnittliche Kursziel für PLTR bei etwa 24 USD. Gegenüber dem aktuellen Stand entspräche dies einem Anstieg von 66 % in den nächsten 12 Monaten.