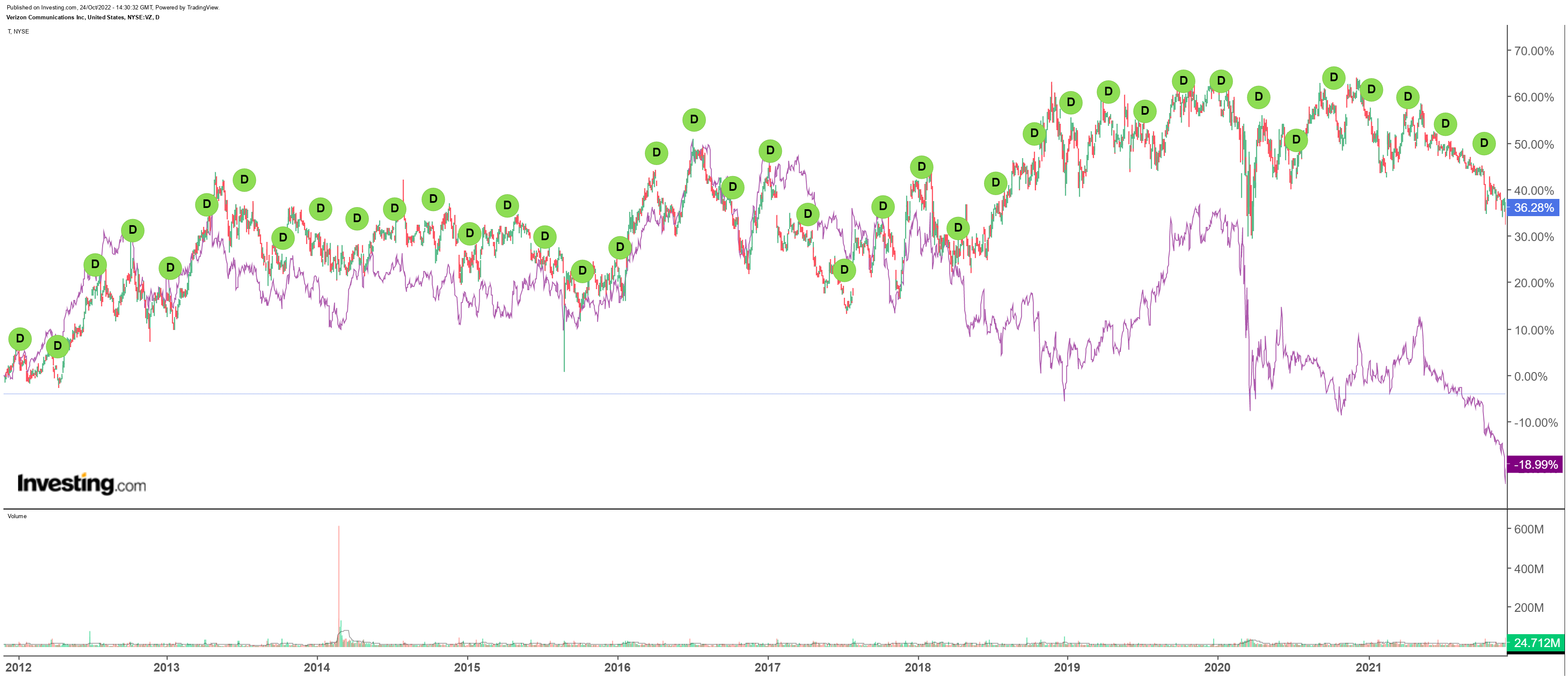

- Ein Jahrzehnt lang schlug VZ regelmäßig die Performance des engsten Konkurrenten T

- Auf absoluter Basis enttäuschte die Aktie jedoch; durch die schlechte Geschäftsentwicklung von AT&T wirkte Verizon im Vergleich einfach besser

- Während AT&T offenbar wieder auf einem guten Weg ist, ist Verizon mit echten Herausforderungen konfrontiert

Zu Beginn dieses Jahres hatte sich Verizon Communications (NYSE:VZ) durchweg besser entwickelt als der Rivale AT&T (NYSE:T). Das überraschte niemanden wirklich. Verizon war einfach das bessere Unternehmen, mit einer stärkeren Performance beim Wachstum der Mobilfunkkunden, einer weniger verschuldeten Bilanz und einem besseren Management. Obwohl T seinen Aktionären eine höhere Dividende spendierte, erfreute sich VZ eines weitaus stärkeren Kursanstiegs:

Auf dem Weg ins Jahr 2022 schlug die Gesamtrendite von VZ die des Erzrivalen in jedem Zeitraum. Über einen Zeitraum von zehn Jahren erzielte VZ einschließlich Dividenden eine Rendite von 103 % gegenüber 72 % für T. Die Fünfjahres-Gesamtrendite zeigt eine deutliche Disparität: VZ ist um 22% gestiegen, T ist um 13% gesunken.

Aber während VZ relativ gesehen die bessere Anlage war, war die Aktie absolut gesehen kaum eine gute Wahl. Diese 10-Jahres-Performance sieht auf dem Papier solide aus und entspricht einer annualisierten Rendite von 7,3 %. Im gleichen Zeitraum zog der S&P 500 jedoch um 359 % an. T-Mobile (NASDAQ:TMUS) stieg - ohne Dividende - um fast 900 %.

Verizon hat AT&T überflügelt - hauptsächlich aber, weil AT&T ein einziges Chaos war. Das Unternehmen hatte eine Reihe zweifelhafter Akquisitionen getätigt und sich 2015 mit DirecTV und drei Jahre später mit Time Warner (NYSE:TWX) in schrumpfende Unternehmen eingekauft. Diese Akquisitionen machten AT&T zum am höchsten verschuldeten Unternehmen der Welt, erfüllten aber nicht annähernd die angekündigten Ziele.

Das Problem für Verizon ist im Moment, dass AT&T anscheinend endlich auf dem richtigen Weg ist. Wenn das so weitergeht, wird es trotz des Rückgangs von VZ um 32 % in diesem Jahr schwierig, ein Argument für einen Kauf dieser Aktie zu finden.

Ein raues Quartal

Auf den ersten Blick sieht das 3. Quartal von Verizon einigermaßen solide aus, zumindest im Vergleich zu den Erwartungen der Wall Street. Sowohl der Umsatz als auch der Gewinn pro Aktie übertrafen die Konsensschätzungen. Die Prognosen für das Gesamtjahr waren etwas zu niedrig, was in Anbetracht der positiven Ergebnisse im 3. Quartal eine angemessene Enttäuschung gegenüber den früheren Erwartungen für das 4. Quartal bedeutet.

Dennoch scheint das Quartal insgesamt nicht so schlecht gelaufen zu sein. Goldman Sachs beschrieb das Quartal als "durchwachsen". Und wenn man die Zahlen lediglich oberflächlich betrachtet, scheint das eine angemessene Beschreibung zu sein.

Bei näherem Hinsehen zeigen sich jedoch klare Risse. Das bereinigte Ergebnis je Aktie stieg im Jahresvergleich um 7 %. Die Abwanderung von Postpaid-Kunden ("Postpaid" - Kunden, die ihre Rechnungen entsprechend der Nutzung am Ende eines Monats zahlen) stieg von 0,94 % im Vorquartal auf 1,17 %. Infolgedessen verlor Verizon 189.000 Postpaid-Telefonkunden aus dem Verbrauchersegment.

Das ist vielleicht die aussagekräftigste Zahl aus diesem Quartal. AT&T konnte im 3. Quartal 708.000 neue Abonnenten gewinnen. Damit setzt sich ein besorgniserregender Trend für Verizon im bisherigen Jahresverlauf fort. In den ersten drei Quartalen des Jahres 2022 hat Verizon fast 700.000 Postpaid-Telefonkunden verloren, während AT&T 2,21 Millionen hinzugewonnen hat.

Die andere Frage ist, warum Verizon diese Abonnenten überhaupt verloren hat. Nach eigener Aussage der Unternehmensleitung lag dies an Preiserhöhungen.

Ohne die Möglichkeit, Preise zu bestimmen, ist Verizon nicht in der Lage, die Auswirkungen der Inflation auf die eigenen Kosten zu kontrollieren. In der Tat konnten wir diesen Trend im 3. Quartal beobachten: Im Verbrauchergeschäft sank die bereinigte EBITDA-Marge (Gewinn vor Zinsen, Steuern und Abschreibungen) auf 40,9 % gegenüber 45,0 % im Vorjahr.

Ein schrumpfendes Unternehmen?

Diese beiden Probleme im 3. Quartal verdeutlichen das Hauptrisiko in diesem Bereich. Verizon erscheint plötzlich wie ein fremdfinanziertes, schrumpfendes Unternehmen.

Mit anderen Worten: Es sieht genau so aus, wie AT&T in den letzten zehn Jahren. AT&T zeigt, dass die Kombination aus Schulden und schwachem oder negativem Wachstum jeden positiven Effekt einer Dividende wettmacht. Das ist ähnlich wie bei Unternehmen des Typs General Electric (NYSE:GE), Kraft Heinz (NASDAQ:KHC) und zahlreicher anderer in den letzten zehn Jahren.

Zumindest in diesem Jahr ist Verizon ein Unternehmen mit einer schrumpfenden Geschäftstätigkeit. Verizon erwartet, dass das bereinigte EBITDA insgesamt leicht rückläufig sein wird. Der prognostizierte bereinigte Gewinn je Aktie von 5,10 bis 5,25 USD liegt unter dem Wert von 5,39 USD für 2021 und deutet in der Mitte auf ein annualisiertes Wachstum von nur 2,8 % gegenüber den 4,90 USD von 2010 hin.

Natürlich bedeutet die Performance eines einzigen Jahres nicht, dass Verizon endgültig auf dem absteigenden Ast ist. Das Unternehmen verzeichnet ein Wachstum bei seinem kabellosen Festnetzprodukt für das Internet zu Hause. Die Ergebnisse dieses Geschäftssegments sehen einigermaßen robust aus.

Doch auch hier gibt es Bedenken hinsichtlich des Preiswettbewerbs, ein Hauptgrund, warum die Aktienkurse von Breitbandbetreibern wie Comcast (NASDAQ:CMCSA) und Charter Communications (NASDAQ:CHTR) stark abgestürzt sind. Eine solide Geschäftstätigkeit ist unerlässlich, allerdings ist es das Privatkundengeschäft, das den überwiegenden Teil der Einnahmen von Verizon ausmacht.

Vor diesem Hintergrund kann eine Wette auf Verizon hier nicht auf der These beruhen, dass das Unternehmen eine hohe Dividendenrendite aufweist. Solche Überlegungen sind in den letzten Jahren immer wieder in die Hose gegangen - selbst wenn man den jüngsten Bounce von T nach dem guten Geschäftsbericht berücksichtigt.

Vielmehr muss die These lauten, dass Verizon zumindest teilweise zu einem Marktanteilswachstum zurückkehren und seine Führungsposition im Mobilfunkbereich wiedererlangen kann. Wie die 10-Jahres-Performance des Erzrivalen Rivalen zeigt, ist es der Marktanteil, der wirklich zählt, wenn eine hohe Rendite und ein geringerer Marktanteil aufeinandertreffen.

Disclaimer: Vince Martin ist derzeit nicht in den hier besprochenen Wertpapieren investiert.