Nun scheint genau das einzutreten, wovor ich bereits gewarnt habe: Der Dienstleistungssektor wird von der schwächelnden Industrie belastet und mit nach unten gezogen. Darauf deuten zumindest die aktuellen Einkaufsmanagerdaten für die Wirtschaft in Deutschland und der Eurozone hin.

Die deutsche Wirtschaft wächst kaum noch, wenn überhaupt

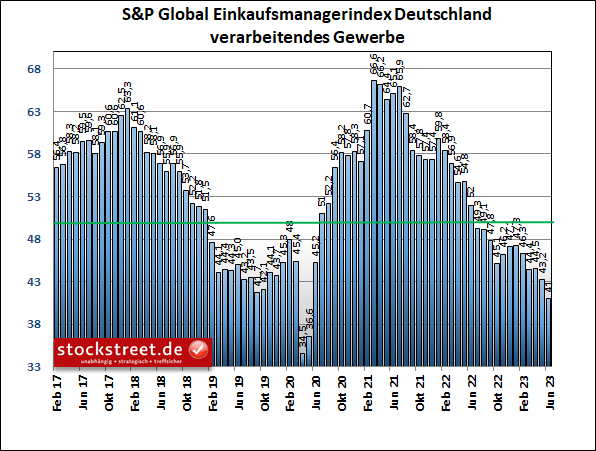

Der Index für die deutsche Industrie sackte im Juni auf 41,0 Punkte weiter ab, nachdem er im Vormonat mit nur 43,2 Punkten bereits ein sehr niedriges Niveau erreicht hatte. Er steht nun auf dem tiefsten Wert seit 37 Monaten.

Vor einem Monat habe ich bereits davon gesprochen, dass die Industrie teilweise nahe vor einer Depression steht (siehe „Passt das Rekordhoch im DAX noch zur wirtschaftlichen Entwicklung?“). Nun ist das Stimmungsbarometer noch einmal deutlich weiter in den Kontraktionsbereich abgetaucht.

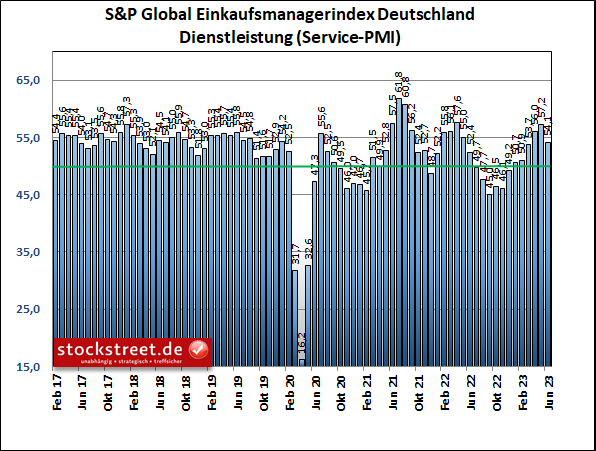

Für den Servicesektor fiel der Frühindikator derweil auf 54,1 Punkte, nach 57,2 Zählern im Mai.

Hier stehen die Zeichen damit zwar weiterhin noch auf Wachstum, aber ein Rückgang um 3,1 Punkte auf Monatssicht ist schon ein herber Dämpfer.

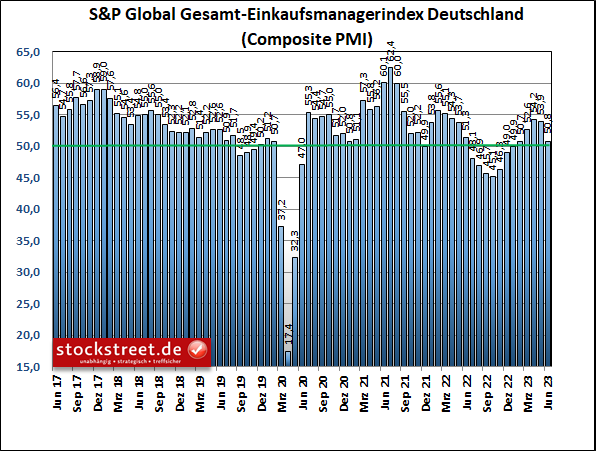

Der Einkaufsmanagerindex für die gesamte deutsche Privatwirtschaft brach dadurch ebenfalls um 3,1 auf 50,8 Punkte ein, wodurch er nun nur noch knapp oberhalb der Schwelle von 50 Zählern liegt, ab der Wachstum signalisiert wird.

Allerdings ist fraglich, ob die deutsche Wirtschaft damit auch tatsächlich wächst. Denn bereits im 1. Quartal war das Bruttoinlandsprodukt (BIP) geschrumpft, wenn auch mit -0,1 % nur moderat, obwohl der Einkaufsmanagerindex im Februar (50,7) und März (52,6) oberhalb der Wachstumsschwelle notierte und nur im Januar (49,9) knapp eine Kontraktion andeutete.

Keine Besserung in Sicht

Aber selbst, wenn im 2. Quartal 2023 ein Wachstum erzielt werden konnte, so haben sich die Zukunftsaussichten durch den aktuellen Rückgang der Einkaufsmanagerdaten deutlich eingetrübt. Zumal sich die Geschäftsaussichten zum vierten Mal in Folge eintrübten und ein 6-Monatstief erreichten – und Letzteres gilt auch für den Service-Sektor, wie S&P Global gestern zu seiner monatlichen Umfrage unter rund 800 Unternehmen mitteilt.

Außerdem fiel der zweite Rückgang des Gesamt-Auftragseingangs in Folge so stark aus wie zuletzt im Dezember 2022. In der Industrie verzeichnete man sogar das höchste Minus bei den Bestellungen seit 8 Monaten. Derweil wies der Servicesektor das niedrigste Plus bei neuen Aufträgen seit Februar aus.

Wer liegt richtig – Aktien- oder Anleihemarkt?

Während man beim Blick auf den DAX immer noch von einer heilen Welt ausgehen könnte, wettet der Anleihemarkt immer mehr auf eine tiefergehende Rezession in Deutschland. Zwar deuten die Anleiherenditen schon seit etwa einem Jahr darauf hin, gestern war dies allerdings so deutlich der Fall wie zuletzt 1992. Gemeint ist damit die inverse Zinsstrukturkurve. Mit 0,815 Prozentpunkten markierte der Rendite-Abstand zwischen 2- und 10-jährigen Bundesanleihen den höchsten Stand seit 3 Jahrzehnten.

So kommt es zu einer inversen Zinsstrukturkurve

Der Hintergrund dieser Entwicklung ist, dass einerseits mit weiteren Zinsanhebungen der Notenbanken gerechnet wird. Dies treibt insbesondere die kurzfristigen Zinsen bzw. Anleiherenditen nach oben. So rentierten 2-jährige Bundesanleihen kürzlich wieder mit fast 3,3 % und damit nur knapp unter dem Niveau vom Herbst 2008.

Gestern kam es infolge der schwachen Konjunkturdaten zu einem Rücksetzer (um fast 4 %, siehe folgender Chart), weil man hofft, dass die Europäische Zentralbank (EZB) bei der Geldpolitik nicht mehr so stark strafft, um es der Wirtschaft nicht noch schwerer zu machen.

Andererseits erwarten die Anleger, dass höhere (Leit-)Zinsen die Wirtschaft bremsen und die Notenbanken, wenn die Inflation hinreichend zurückgedrängt wurde, die Zinsen wieder senken werden, um die Wirtschaft wieder anzukurbeln. Deshalb werfen die 10-jährigen Anleihen derzeit weniger als 2,4 % ab.

Auch hier kam es gestern zu einem kräftigen Rücksetzer, der (mit mehr als 6 %) sogar wesentlich stärker ausfiel als bei den 2-jährigen, da aufgrund der schwachen Konjunkturdaten umso mehr erwartet wird, dass die EZB die Leitzinsen nach der Inflationsbekämpfung senken wird.

Und daher hat sich der Rendite-Abstand zwischen 2- und 10-jährigen Bundesanleihen gestern weiter vergrößert. Üblicherweise steigt die Renditekurve an, da Investoren für längere Laufzeiten wegen der größeren Risiken, dass man sein Geld in ferner Zukunft nicht oder nicht komplett zurückbekommt, eine höhere Verzinsung fordern. Doch derzeit ist es umgekehrt, weshalb man von einer „inversen“ Kurve spricht.

Frühindikatoren für eine nahende Rezession

Warum gilt dies als ein recht eindeutiges Zeichen für eine (bevorstehende) Rezession? Unter anderem, weil der Federal Reserve Bank von San Francisco zufolge bis auf eine Ausnahme jedem wirtschaftlichen Abschwung in den USA seit 1955 eine inverse Renditekurve vorausging, meist mit einem Vorlauf von 6 bis 24 Monaten, worauf auch die Nachrichtenagentur Reuters gestern noch einmal hingewiesen hat.

Wie passend also, dass die Zinskurve in Deutschland schon seit etwa 1 Jahr invers ist und wir inzwischen wissen, dass die Deutsche Wirtschaft seit dem 4. Quartal 2022 bereits in einer technischen Rezession steckt. Und wie passend, dass der DAX dies mit dem Anfang 2022 gestarteten Bärenmarkt vorweggenommen hat – üblicherweise 6 bis 9 Monate.

Weniger passend erscheint dagegen die Kurserholung des DAX, vor allem in ihrem Tempo und Ausmaß. Denn ein neues Rekordhoch müsste eigentlich mit einer entsprechenden Erholung der Wirtschaft einhergehen. Doch von der kurzzeitigen Frühjahrsbelebung abgesehen, scheint die Wirtschaft inzwischen wieder auf Schrumpfungskurs zu sein. Wirtschaft und Aktienmarkt laufen daher in verschiedene Richtungen.

Wer hat also am Ende den richtigen Riecher – die Anleihemärkte oder die DAX-Anleger? Mit Blick auf die Konjunkturdaten würde ich eher auf die Anleiheinvestoren setzen.

Auch die Eurozone wächst kaum noch, wenn überhaupt

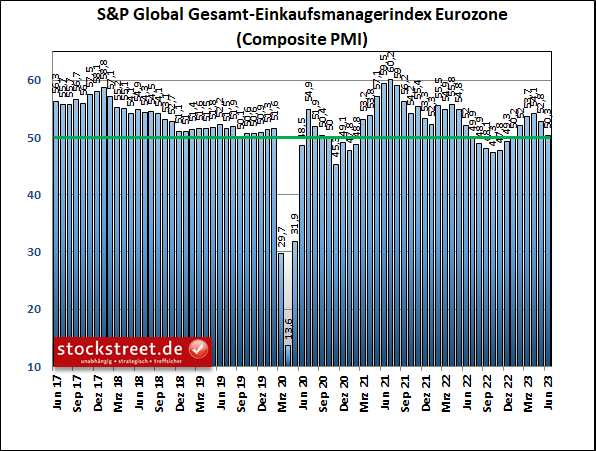

Zumal die Konjunkturaussichten für die Eurozone insgesamt ähnlich trüb sind wie für das Euro-Mitglied Deutschland im Einzelnen. Auch hier deutet sich höchstens noch ein minimales Wachstum der Wirtschaft an. Der Einkaufsmanagerindex für die gesamte Privatwirtschaft des Euroraums sank im Juni auf 50,3 Punkte, von 52,8 Zählern im Mai. Experten hatten lediglich einen Rückgang auf 52,5 Zähler erwartet.

Seit einem Jahr ist der Index im Vergleich zum Vormonat nicht mehr um 2,5 Punkte gefallen. Dementsprechend groß ist also auch hier der Dämpfer für die Konjunktur. Und auch hier weist laut S&P Global der Gesamt-Auftragseingang im Juni ein Minus aus, erstmals seit Januar. Die Serviceanbieter konnten dabei nur noch ein moderates Plus verzeichnen, in der Industrie sorgten die höchsten Auftragsverluste seit Oktober 2022dafür, dass der dritte Produktionsrückgang in Folge ebenfalls so stark ausfiel wie zuletzt im Oktober. Und die Auftragsbestände nahmen im verarbeitenden Gewerbe sogar so zügig ab wie seit 3 Jahren nicht mehr.

Ölpreise weiterhin im Abwärtstrend

Neben den Anleihemärkten haben übrigens auch die Ölpreise frühzeitig auf die wirtschaftliche Schwäche reagiert. Und mit den Preisrückgängen von vorgestern und gestern prallte die US-Sorte-West Texas Intermediate (WTI) an der oberen Linie des derzeit herrschenden Abwärtstrendkanals ab und droht nun wieder auf neue Tiefs zu fallen – trotz der Förderkürzungen der OPEC+.

Auch das kann man als klares Signal einer anhaltenden wirtschaftlichen Schwäche sehen.

Der Euro reagierte ebenfalls erwartungsgemäß

Der Euro hat gestern auf die Einkaufsmanagerdaten mit einem kleinen Schwächeanfall und somit erwartungsgemäß reagiert (siehe roter Pfeil im folgenden Chart).

Dieser Rücksetzer sollte aber meiner Ansicht nach nicht nachhaltig sein. Denn auch die Einkaufsmanagerdaten aus den USA fielen gestern schwächer aus.

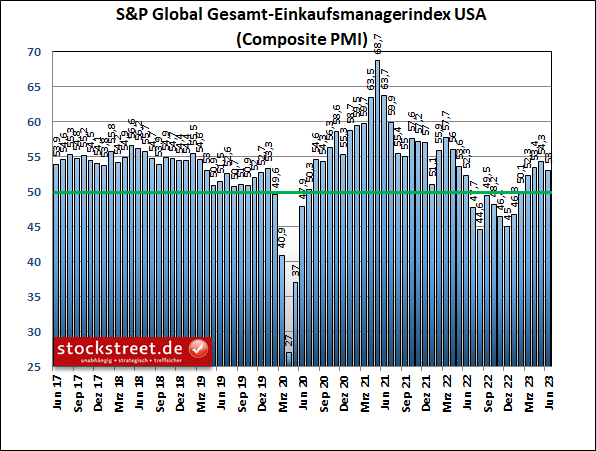

Auch die US-Wirtschaft verliert an Tempo

Der Industrie-Index fiel auf 46,3 Punkte (Mai: 48,4), der Service-Index gab auf 54,1 Zähler nach (Mai: 54,9) und der Gesamt-Index rutschte dadurch von 54,3 auf 53,0 ab.

Damit hält sich die US-Wirtschaft etwas besser als hierzulande, doch die Richtung ist die gleiche.

Fazit

Ich wiederhole daher die Frage, wer derzeit wohl den richtigen Riecher hat. Auf der einen Seite steht der Aktienmarkt, auf den anderen der Anleihe-, der Öl- und teilweise auch der Devisenmarkt. Soll man etwas glauben, dass drei Märkte falsch und einer richtig liegt? Ich tue das nicht. Ich glaube, dass der Aktienmarkt übertrieben hat, indem er den DAX und den Nasdaq 100 zu weit nach oben getrieben hat. Das dürfte bald korrigiert werden. Diese Woche, in der der DAX an allen 5 Handelstagen verloren hat, könnte der Anfang dieser Korrektur gewesen sein.

Ich wünsche jedenfalls weiterhin viel Erfolg an der Börse

Ihr

Sven Weisenhaus