Sehr verehrte Leserinnen und Leser,

am vergangenen Dienstag nach Börsenschluss teilte die Ratingagentur Fitch mit, die Kreditwürdigkeit der USA um eine Stufe, von AAA auf AA+, zu senken. Verständlicherweise führte dies zu einigem medialen Aufruhr, zumal es 2011, als Standard & Poor’s die USA abstufte, heftige Turbulenzen an den Finanzmärkten gab. Diese werden nun erneut beschworen – aber ein wichtiger Unterschied wird dabei übersehen.

Wie die Finanzmärkte auf die Abstufung reagierten

Vor allem in den US-Medien gab es daher Schlagzeilen mit Begriffen wie „Schock“ und „Sturz“, um das Ereignis, aber insbesondere die Reaktion an den Aktienbörsen zu beschreiben.

Tatsächlich fielen die Kurse: Der Dow Jones ging am Mittwoch zwar nur um moderate 1,0 % zurück, der S&P 500 jedoch schon um 1,4 %, der Nasdaq 100 sogar um 2,2 %. Der vergleichsweise starke Rückgang des Nasdaq 100 wird auf die Anfälligkeit der Tech-Werte gegenüber höheren Zinsen zurückgeführt – bekanntlich fiel der Nasdaq 100 während des Zinserhöhungszyklus der Fed 2022 besonders stark.

So auch jetzt: Die Kurse von US-Staatsanleihen fielen, was deren Renditen steigen ließ. Allerdings gab es schon am Freitag eine kräftige Gegenreaktion an einer markanten Unterstützung:

Das Zins-Argument zieht nicht

Doch so richtig zieht das Zins-Argument nicht. Der Nasdaq 100 wird ja vor allem von einigen wenigen Aktien dominiert, die ein übermäßig hohes Gewicht haben. Daran hat auch die jüngste Indexanpassung nichts Wesentliches geändert.

Von diesen Aktien fielen fünf (Tesla (NASDAQ:TSLA), Amazon (NASDAQ:AMZN), Microsoft (NASDAQ:MSFT), Meta (NASDAQ:META) und Alphabet (NASDAQ:GOOGL)) am Mittwoch etwas (-2,5 .. -2,6 %) und eine (Nvidia (NASDAQ:NVDA)) deutlich stärker (-4,8 %) als der Index und zogen den Nasdaq 100 entsprechend nach unten. (Nur Apple (NASDAQ:AAPL) fiel mit -1,5 % weniger als der Index und bremste damit seinen Kursverfall).

Aber, ausgerechnet diese Unternehmen sind wahre „Cash Cows“, erwirtschaften also hohe laufende Cashflows und sind damit weit weniger abhängig von externer Finanzierung und höheren Zinsen. Wenn also der Rücksetzer am Mittwoch eine Reaktion auf die Abstufung durch Fitch gewesen ist, dann waren es „normale“ Gewinnmitnahmen bei Aktien, die zuletzt besonders gut gelaufen sind.

Eine völlig normale Reaktion

Es ist zudem völlig normal, dass auf einen solchen Schritt eine negative Reaktion der Börse folgt. Das gilt auch, wenn dieser Schritt nicht ganz so überraschend kam, wie mitunter in den Medien dargestellt. Fitch hatte die Abstufung bereits im Mai in Aussicht gestellt, als die USA wieder einmal einen wochenlangen politischen Schuldenstreit austrugen und infolgedessen erstmals auf die Zahlungsunfähigkeit zusteuerten.

Fitch begründet die Abstufung ausdrücklich mit diesem „Polit-Theater“ und spricht von einer „Erosion der Regierungsführung“. Die Ratingagentur erwartet, dass das Haushaltsdefizit der USA in diesem Jahr auf 6,3 % des Bruttoinlandsprodukts (BIP) steigt (2022: 5,4 %) und auch in den kommenden Jahren weiter zunimmt (2024: 6,6 %, 2025: 6,9 %). Dass die „magische“ 7%-Marke bald erreicht wird, erwartet übrigens auch das Congressional Budget Office, eine überparteiliche Organisation, die den US-Kongress mit ökonomischen und Budgetanalysen unterstützt.

Die Bilanz der „Schock-Woche“

Mit Blick auf die Bilanz dieser „Schock-Woche“ an den Märkten war die Abstufung der USA jedoch kein Aufreger: Der S&P 500 setzte um -2,3 % zurück. Das ist etwas mehr als die -1,85 %, die der Index seit 1928 im Durchschnitt in Wochen mit Kursverlusten gefallen ist. Doch es ist nur wenig mehr – der Wert liegt innerhalb eines Viertels der Standardabweichung von 1,9 Prozentpunkten, die sich aus dieser Statistik ergibt. Es ist also auch eher ein durchschnittlicher Wert, der für eine moderate Reaktion der Aktienbörsen auf den Schritt von Fitch spricht.

Auch die Anleihemärkte sind weit von der Panik entfernt, welche die Medien versuchten herbeizureden. Die Rendite 10-jähriger US-Staatsanleihen stieg zwar von 3,96 % zwischenzeitlich auf 4,2 % und lag damit nur knapp unter dem Hoch vom Oktober 2022 (4,24 %), fiel aber bis Freitag wieder auf 4,04 %. Auch das ist eine völlig unspektakuläre Veränderung.

Gold zeigte ebenfalls keine auffällige Reaktion – der Goldpreis fiel nach einem kleinen Zwischenhoch am Montag bis Donnerstag sogar um -1,6 % und beendete die Woche mit einem Minus von 0,83 %. Das „Krisenmetall“ zeigt also ebenfalls keine Krise an.

Warum sich durch die Abstufung nichts ändern wird

Daran dürfte sich auch in der nächsten Zeit nichts ändern. An US-Staatsanleihen kommen Investoren nicht vorbei. Selbst, wenn sie wollten oder ihnen ihre Investmentregeln vorschreiben, nur Anleihen mit Top-Rating zu nehmen – es gibt einfach keine Alternativen! Der US-Anleihemarkt ist mit Abstand der größte der Welt (2022: 51,3 Billionen US-Dollar) und steht damit für fast 40 % des globalen Anleihevolumens. Zudem ist der Dollar die weltweite Leitwährung und die USA sind immer noch die größte Wirtschaftsmacht.

Anleiheinvestoren können also den US-Markt nicht meiden oder höhere Renditen fordern, was bei einer Ratingabstufung üblicherweise geschieht und dadurch für die Schuldner zu schlechteren Konditionen führt. Die Nachfrage nach US-Staatsanleihen dürfte infolge der Abstufung kaum zurückgehen. Höhere Renditen, die dadurch verursacht werden könnten, werden durch die üblichen Marktschwankungen bzw. die geldpolitischen Schritte der Fed sicherlich überlagert.

Auch an den Aktienmärkten dürften die Folgen begrenzt bleiben. Längerfristig könnten die wirtschaftlichen Folgen des anhaltenden Haushaltsdefizits, auf das Fitch verwies, jedoch ein Grund für schwächere Kurse sein – falls es solche Folgen tatsächlich geben wird.

Was 2011 geschah

Aber die Abstufung durch Fitch ist ja nicht die erste für die USA. Wie schon erwähnt, hat Standard & Poor’s bereits 2011 die Bonität der USA zurückgestuft. Auch damals ging dem ein langer politischer Streit um die Schuldenobergrenze voraus. Wir können also einen Blick zurück werfen, welche Effekte der damalige Schritt auf die Märkte hatte:

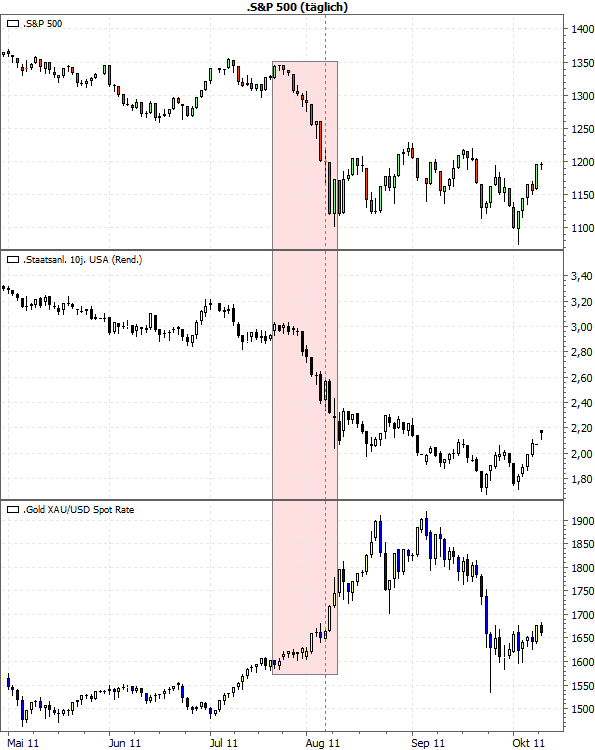

Quelle: MarketMaker mit Daten von VWD

Damals gab es deutliche Reaktionen an mehreren Märkten – allerdings schon im Vorfeld der Abstufung durch Standard & Poor’s (senkrechte gestrichelte Linie). Diese Reaktionen hatten allerdings nichts mit der Abstufung zu tun. (Diese kam zu diesem konkreten Zeitpunkt auch damals „überraschend“, obwohl sie schon im April 2011 in Aussicht gestellt worden war.)

Die Märkte reagierten vielmehr auf die politischen Querelen in Washington, wodurch eine Einigung immer wieder verzögert wurde – schließlich gab es erst buchstäblich in letzter Minute einen Kompromiss.

Das waren die Gründe für die Kursreaktionen

Zudem zeichnete sich eine Lösung ab, die insbesondere die Mittelschicht und ärmere Teile der US-Bevölkerung treffen würde. Daher wurde befürchtet, dass der Konsum – die hauptsächliche Quelle des Wachstums in den USA – belastet werden könnte. Das wiederum ließ die Aktienkurse zum Schluss deutlicher abrutschen.

Im Gegenzug wurden Staatsanleihen gekauft – es gab also eine klassische Umschichtung in „sichere Häfen, wovon auch Gold profitierte. Dies wiederum führte zu dem starken Rückgang der Marktrenditen auf US-Bonds. „Logisch“ wäre es dagegen gewesen, wenn es als Reaktion auf die Abstufung höhere Renditen gegeben hätte.

Der damalige Anstieg des Goldpreises dürfte nur zum Teil eine direkte Reaktion auf den Schuldenstreit gewesen sein. Gold begann nach der Finanzkrise bekanntlich eine starke Hausse, die mit den beiden Hochs 2011 ihr vorläufiges Ende fand. Der Schuldenstreit war daher wohl zum Gutteil nur willkommener Anlass für die Goldbullen, den Preis weiter nach oben zu treiben.

Der entscheidende Unterschied zu 2011

Wie auch immer – von solchen Reaktionen blieben die Märkte aktuell verschont. Das dürfte kaum daran liegen, dass Fitch die kleinste der drei großen Ratingagenturen Standard & Poor’s, Moody’s und Fitch ist. Aus meiner Sicht ist der entscheidende Unterschied zu 2011, dass Standard & Poor’s damals die Abstufung unmittelbar nach dem Schuldenstreit vornahm. Fitch dagegen ließ sich damit zwei Monate Zeit, nachdem der Streit Anfang Juni beigelegt wurde.

Und selbst 2011 war die „Reaktion“ auf das Downgrading zum Großteil vorbei, als es tatsächlich bekanntgegeben wurde. Das zeigt der Chart oben sehr deutlich: Die Aktienkurse und Anleiherenditen fielen danach zwar noch wenige Tage weiter, aber das war wohl nur die übliche Reaktion auf solche „unerwarteten“ Nachrichten, wie es sie diesmal ebenfalls gab.

Ob z.B. die Aktienkurse nun weiter fallen oder nicht, wird daher nicht vom schlechteren Bonitätsrating der USA abhängen. Sondern davon, ob die Anleger die begonnene Korrektur fortsetzen und günstigere Einstiegskurse sehen wollen oder neue Kaufgründe finden, um die Rally weiter zu treiben.

Mit besten Grüßen

Ihr Torsten Ewert