- Die aktuellen Ergebnisse von Johnson & Johnson geben Anlass zu kurzfristiger Sorge

- Der Ausblick für das kommende Jahr wurde nach unten korrigiert

- Die langfristigen Aussichten für JNJ hingegen lassen sich sehen

Johnson & Johnson (NYSE:JNJ) konnte mit seinen Zahlen zum zweiten Quartal nicht gerade glänzen. Die Ergebnisse lagen zwar über den Schätzungen der Wall Street. Allerdings wurde der Ausblick für dieses Jahr gesenkt und der stärkere USD stellt auch für 2023 eine Gefahr dar.

An einem Tag im grünen Bereich für den Markt - der S&P 500 gewann 2,76 % - fiel JNJ um 1,5 %. Es war eine von nur zwei Aktien im Dow Jones Industrial Average, die während der Sitzung fielen; die andere, nicht zufällig, war IBM (NYSE:IBM), dessen Q2-Bericht ebenfalls enttäuschte.

Langfristig sollte sich die JNJ-Aktie gut entwickeln. Ich hatte die Aktie bereits im April positiv bewertet, und da der Kurs inzwischen um rund 6 % gefallen ist, gilt weiterhin die Devise "Buy and Hold".

Kurz- bis mittelfristig gibt der Quartalsbericht jedoch Anlass zur Sorge. Zwar sollten Anleger JNJ weiterhin genau beobachten, aber es gibt auch keine Argumente für einen überhasteten Einstieg.

Das Problem mit dem Dollar

Mit der Anhebung der Zinsen durch die US-Notenbank Fed hat der US-Dollar deutlich an Wert gewonnen. Der U.S. Dollar Index, auch bekannt als DXY, steht nahe einem 20-Jahreshoch:

Für ein multinationales Unternehmen mit Sitz in den USA kann der starke Dollar Probleme verursachen. J&J gehört sicherlich zu dieser Kategorie. Im Jahr 2021 kam knapp die Hälfte der Einnahmen aus dem Ausland.

Ein stärkerer USD bedeutet, dass die in anderen Währungen getätigten Umsätze niedriger ausfallen. Für das Consumer-Health-Geschäft, das J&J ausgliedern möchte, können sich daraus Wettbewerbsprobleme ergeben, da die Konkurrenten in den einzelnen Ländern nicht demselben Währungsdruck ausgesetzt sind.

Der Einfluss der Währung war im Bericht für das 2. Quartal von J&J deutlich zu spüren. Obwohl das Quartal die Schätzungen der Analysten übertraf, senkte J&J die Prognose für das Gesamtjahr. Der bereinigte Gewinn je Aktie wird jetzt auf 10,00 bis 10,10 USD geschätzt, während die Spanne nach dem ersten Quartal bei 10,15 bis 10,35 USD lag.

Der Rückgang ist fast ausschließlich auf Währungseffekte zurückzuführen: Das bereinigte operative Ergebnis je Aktie veränderte sich kaum (das obere Ende der Spanne sank um 5 Cent).

Der stärkere Dollar macht die Ergebnisse von J&J natürlich nicht kaputt. Der Mittelpunkt der bereinigten EPS-Prognose wurde um nur 2 % gesenkt. Das Quartal gibt jedoch Anlass zu einer gewissen Sorge über die Abspaltung von Consumer Health. Dieser Bereich hatte kein gutes Quartal, zum Teil, weil er am stärksten von den Währungseffekten betroffen ist. 55 % des Umsatzes im Jahr 2021 stammten aus dem Ausland, und die Verkäufe von Verbraucherprodukten sind einem stärkeren Wettbewerbsdruck ausgesetzt als z.B. ein Krebsmedikament oder ein Knieimplantat.

Nochmals: Das bedeutet nicht, dass die These für die JNJ-Aktie nicht mehr gültig ist. Aber angesichts des bescheidenen Umsatzwachstums (der US-Umsatz ging im Berichtsquartal sogar zurück) und der Währungseffekte ist es möglich, dass die Abspaltung im nächsten Jahr schlecht aufgenommen wird. Das könnte den Optimismus, JNJ vor dem Spin-off zu besitzen, etwas dämpfen.

Das Problem mit dem Markt

Mit den nachbörslichen Verlusten ist JNJ nun 8 % von seinem 52-Wochen-Hoch entfernt. Im Vergleich zum Gesamtmarkt ist das eine recht gute Performance: Der S&P 500 ist seit seinem Höchststand um 18 % gefallen.

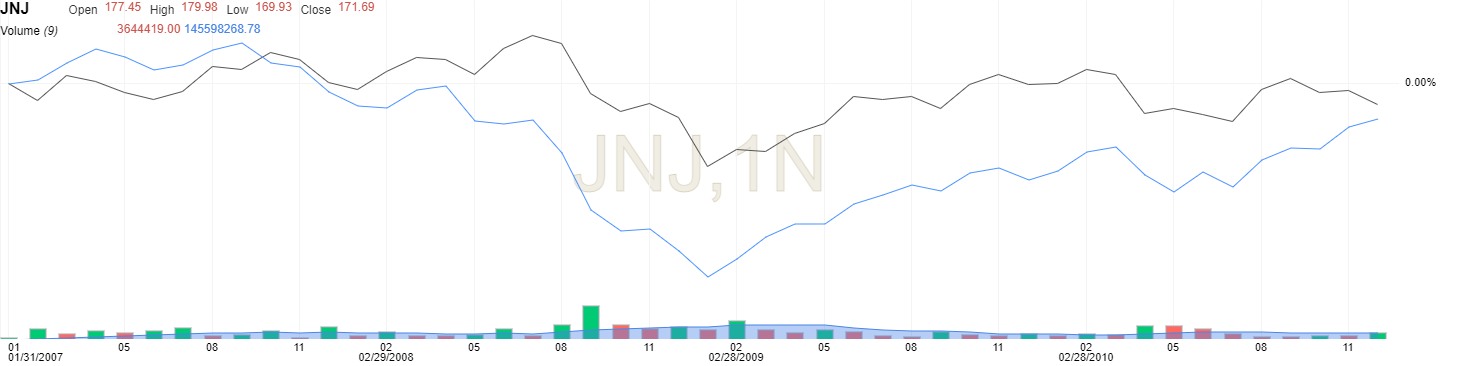

Die Frage ist nur, ob sich diese Outperformance auch dann noch fortsetzt, wenn der Gesamtmarkt erneut eine Talfahrt erlebt. Wir haben genau dieses Muster schon einmal gesehen:

Als der breitere Markt (die blaue Linie hier ist der S&P 500) im Frühjahr 2008 abwärts drehte, hielt sich JNJ gut. Doch als sich der Rückgang der US-Aktien beschleunigte, gab J&J schließlich auch nach.

Sollte sich der jüngste Aufschwung des S&P, der seit seinen Tiefstständen um 8,3 % gestiegen ist, umkehren, wird die JNJ-Aktie wahrscheinlich folgen. Mit dem 17-fachen des diesjährigen Gewinns erscheint die Aktie günstig. Im Kontext der anderen pharmazeutischen und medizintechnischen Namen bedeutet das 17-fache des Gewinns jedoch eine stolze Prämie. Der Arzneimittelhersteller Merck (NYSE:MRK) wird zum 13-fachen der EPS-Schätzungen für 2022 gehandelt, der Medizintechnik-Gigant Medtronic (NYSE:MDT) zum 16-fachen.

Bei relativer Betrachtung ist JNJ eine der sichereren Aktien. Die Lektion von 2008-09 ist jedoch, dass "relativ" das Schlüsselwort ist. Eine Aktie, die langsamer sinkt als der Markt, sinkt trotzdem.

Die langfristige Betrachtung der JNJ-Aktie

Sicherlich mag das alles etwas zu kompliziert sein. Noch einmal: Ich war in der Nähe der Höchststände optimistisch für die Aktie - und langfristig bleibe ich optimistisch. Wie ich bereits zu Beginn dieses Jahres festgestellt habe, ist J&J für fast 1 % der weltweiten Medizin-Ausgaben verantwortlich. Das ist eine unglaubliche Leistung, und ein angemessener Rückenwind: Da die Menschen älter werden und die entwickelten Volkswirtschaften wachsen, werden die Ausgaben für medizinische Versorgung mit der Zeit steigen.

Auch die Vergangenheit spricht dafür, dass sich JNJ gut entwickeln wird. Einschließlich der Dividenden hat JNJ im letzten Jahr 7 %, in den letzten fünf Jahren 8 % (annualisiert) und in den letzten zehn Jahren insgesamt 230 % Rendite erzielt. 10.000 USD, die vor 25 Jahren investiert wurden, wären heute 105.000 USD wert - eine Gesamtrendite von fast genau 10 % pro Jahr.

Ein Erreichen dieses Renditeniveaus könnte in Zukunft angesichts des politischen Drucks auf die Arzneimittelpreise in den Industrieländern und des langsameren Wachstums in den Entwicklungsländern etwas schwieriger werden. Aber es handelt sich immer noch um ein Unternehmen, das seine Gewinne steigern, seine Dividende erhöhen (J&J hat seine Ausschüttung 60 Jahre in Folge erhöht) und wahrscheinlich einen Anstieg seines Aktienkurses erleben wird.

In diesem Zusammenhang gilt für die JNJ-Aktie nach wie vor die Devise "ins Depot legen und vergessen". Gleichzeitig kann man sich aber auch fragen, ob man diese Aktie nicht irgendwann in nicht allzu ferner Zukunft etwas günstiger kaufen kann.

Vince Martin hält zu dem Zeitpunkt der Veröffentlichung dieses Artikels keine Positionen in hier besprochenen Wertpapieren.