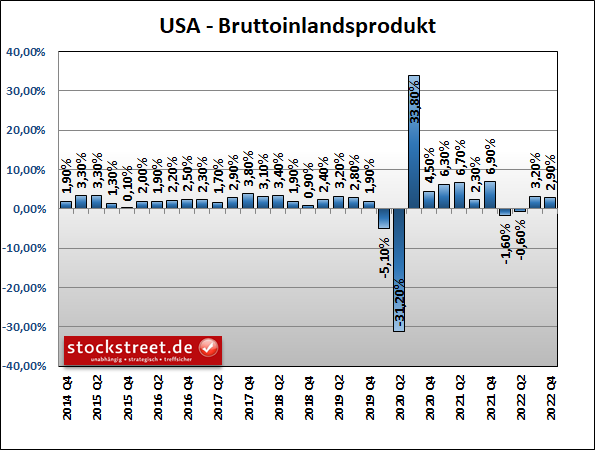

Die Meldung des Tages ist aus Sicht der Börsen sicherlich, dass die US-Wirtschaft laut vorläufigen Daten des Bureau of Economic Analysis im 4. Quartal 2022 (auf das Jahr hochgerechnet) um 2,9 % gegenüber dem Vorquartal gewachsen ist.

Das ist zwar etwas weniger als im 3. Quartal 2022 (+3,2 %), aber etwas mehr als von Experten erwartet (+2,6 %). Und es ist ein beeindruckendes Ergebnis, wenn man bedenkt, wie schlecht die Stimmung und wie groß der Pessimismus in den vergangenen Monaten war.

Hohes BIP-Wachstum passt nicht zur Stimmung

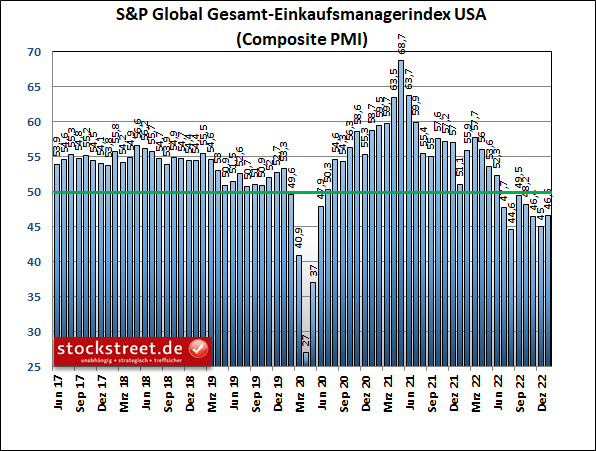

Letzteres hatte sich auch in den Frühindikatoren wie den Einkaufsmanagerdaten widergespiegelt. Erst am Dienstag berichtete ich, dass sich der Einkaufsmanagerindex für die gesamte US-Wirtschaft – also Industrie und Dienstleister zusammen – im Januar zwar gebessert hat, dies allerdings von einem niedrigeren Niveau aus. Denn seit August notiert das Stimmungsbarometer unterhalb der Schwelle von 50 Punkten, ab der Wachstum signalisiert wird. Hier noch einmal die Grafik dazu von Dienstag:

Die Zeichen standen also auf Abschwung bzw. gar Rezession. Und dazu passen die gestrigen Daten zum Bruttoinlandsprodukt (BIP) natürlich vorne und hinten nicht. Und sie passen auch nicht zu der Erwartung der Märkte, dass die US-Notenbank (Fed) genötigt sein könnte, von weiteren Leitzinsanhebungen Abstand zu nehmen. Denn bei einem derart starken BIP-Wachstum kann sie problemlos weiter an der Zinsschraube drehen, auch wenn sich die Zinsanhebungen erst zeitversetzt auf die Wirtschaft auswirken. Womöglich muss man die anhaltende Stärke der Aktienmärkte also nicht mit schwindenden Zinssorgen, sondern mit dem deutlich besser als erwarteten Konjunkturverlauf begründen.

Ist die aktuelle Kurserholung gerechtfertigt?

Allerdings steht dahinter ein großes Fragezeichen. Denn es stellt sich auch die Frage, ob nun die Einkaufsmanager mit ihrer Einschätzung der wirtschaftlichen Entwicklung falsch liegen oder die Daten des Bureau of Economic Analysis ein falsches Bild der Realität liefern.

Übrigens: Folgender Satz stammt aus der Börse-Intern-Ausgabe vom 27. Oktober: „Die Einkaufsmanagerdaten passen daher so gar nicht zu den heutigen BIP-Daten.“ Schon mit den BIP-Daten zum 3. Quartal 2022 herrschte also große Verwirrung. In diesem Zusammenhang empfehle ich dringend auch die (erneute) Lektüre der Börse-Intern-Ausgabe vom 28. Oktober. Titel: „Massiv widersprüchliche Konjunkturdaten“.

Dow Jones seit 10. November per saldo unverändert

Ich habe angesichts dessen ein kleines Deja-Vu. Zumal am 27. Oktober die Überschrift lautete „Dow Jones: Ist die aktuelle Kurserholung gerechtfertigt?“, und heute stellt sich diese Frage erneut. Das wohl auch zu Recht. Denn der Dow Jones notierte gestern bei ca. 33.660 Punkten. Und dieses Niveau hatte der Index bereits am 10. November erreicht. Die Kurse tendieren also schon seit 2,5 Monaten nur seitwärts (siehe blaue Linie im folgenden Chart).

Offenbar wird die fragwürdige Kurserholung (bislang) nicht über die von mir erwartete abc-Korrektur (rote Linien), sondern über den Zeitablauf per Seitwärtskonsolidierung verdaut. Allerdings kann es durchaus noch zu weiteren Kursverlusten kommen, so dass mein Szenario doch noch vollständig aufgeht und das Kursziel der Welle c erreicht wird.

Fazit

Auf jeden Fall macht es aus meiner Sicht aktuell Sinn, nur wenig im Markt investiert zu sein. Denn wenn die Wirtschaftsdaten mehr Fragezeichen aufwerfen als Antworten liefern und sich die Aktienmärkte auch noch so unterschiedlich entwickeln (Dow Jones vs. Nasdaq 100), so dass man kaum vorhersagen kann, wohin sich die Kurse als nächstes entwickeln, dann sollte man lieber an der Seitenlinie stehen, bis man wieder einen besseren Überblick hat über das, was an den Märkten aktuell gespielt wird.

Ich wünsche Ihnen viel Erfolg an der Börse

Ihr

Sven Weisenhaus