Nur wenige Tage nach dem Ende der routinemäßigen Wartung von Nord Stream 1 und der Wiederaufnahme der Gaslieferungen durch die Ostsee-Pipeline hat Gazprom (MCX:GAZP) eine Halbierung der Liefermenge angekündigt. Der russische Staatskonzern teilte vorgestern mit, die Gaslieferungen würden ab Mittwoch auf 33 Millionen Kubikmeter pro Tag verringert. Dies entspricht einer Pipeline-Auslastung von ca. 20 %. Wieder angelaufen war die Gaslieferung mit rund 40 %.

Als Grund nannte Gazprom, eine weitere Turbine müsse wegen Wartung außer Betrieb gesetzt werden. Doch an dieser Erklärung gibt es erhebliche Zweifel. Siemens Energy (ETR:ENR1n) erklärte dazu, die Wartungen der Turbinen seien ein Routinevorgang. Man sehe zum jetzigen Zeitpunkt keinen Zusammenhang zwischen der Turbine und den durchgeführten beziehungsweise angekündigten Gasdrosselungen.

Jedenfalls zogen die Gaspreise direkt nach der angekündigten Reduzierung der Gaslieferungen erneut deutlich an. Der europäische Future stieg zum Beispiel um rund 10 % auf 177 Euro je Megawattstunde. Gestern legte er um weitere 11 % auf 196 Euro zu.

Unternehmen schränken Produktion wegen hoher Gaspreise ein

Und wegen der gestiegenen Energiepreise schränken einer Umfrage zufolge inzwischen viele Firmen in Deutschland ihre Produktion ein. 16 % der Industriebetriebe seien aktuell gezwungen, auf die aktuelle Energielage mit einem Zurückfahren der Produktion oder einer zumindest teilweisen Aufgabe von Geschäftsbereichen zu reagieren. Das geht aus einer DIHK-Vorabauswertung des jährlichen Energiewendebarometers unter bundesweit rund 3.500 Unternehmen aus allen Branchen und Regionen hervor.

„Vielen Unternehmen bleibt nichts anderes übrig, als zu schließen oder die Produktion an andere Standorte zu verlagern“, so der DIHK-Präsident. Besonders stark betroffen ist der Auswertung zufolge die energieintensive Wirtschaft mit den Branchen Stahl, Glas und Papier. Hier sind die Werte durchweg doppelt so hoch wie im Durchschnitt der Industrie.

Die DIHK-Auswertung zeigt außerdem: Viele Unternehmen müssen auch Mitte des Jahres noch erhebliche Mengen Gas für 2022 beschaffen. Erst die Hälfte der Industriebetriebe hat ihren Gasbedarf bereits über Verträge gedeckt. „Aufgrund der aktuellen Lage auf den Energiemärkten resultiert daraus für die Betriebe ein erhebliches Kosten- und Versorgungsrisiko in den kommenden Monaten“, so der DIHK-Präsident dazu. „Viele Unternehmen stellen aktuell auch fest, dass sie die selbst erlebten Preissteigerungen im direkten oder indirekten internationalen Wettbewerb nicht in ausreichendem Umfang an Kunden weiterreichen können.“

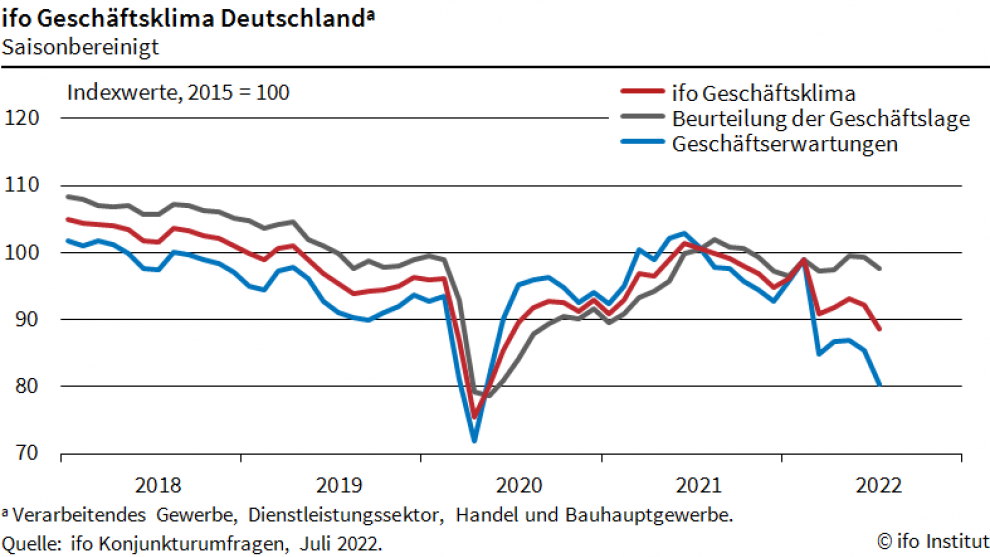

ifo-Geschäftsklima fällt auf 2-Jahres-Tief

Kein Wunder daher, dass sich die Stimmung in den Chefetagen der deutschen Wirtschaft im Juli weiter eingetrübt hat. Der ifo-Geschäftsklimaindex fiel von 92,2 auf 88,6 Zähler, wie das Münchner ifo-Institut vorgestern zu seiner monatlichen Umfrage unter rund 9.000 Unternehmen mitteilte. Das Stimmungsbarometer erreichte damit den niedrigsten Wert seit Juni 2020.

„Die Unternehmen erwarten in den kommenden Monaten erheblich schlechtere Geschäfte. Zudem waren sie weniger zufrieden mit ihrer aktuellen Geschäftslage. Hohe Energiepreise und drohende Gasknappheit belasten die Konjunktur. Deutschland steht an der Schwelle zur Rezession“, so das ifo-Institut zu den Umfrageergebnissen.

Deutsche Wirtschaft schrumpft wieder

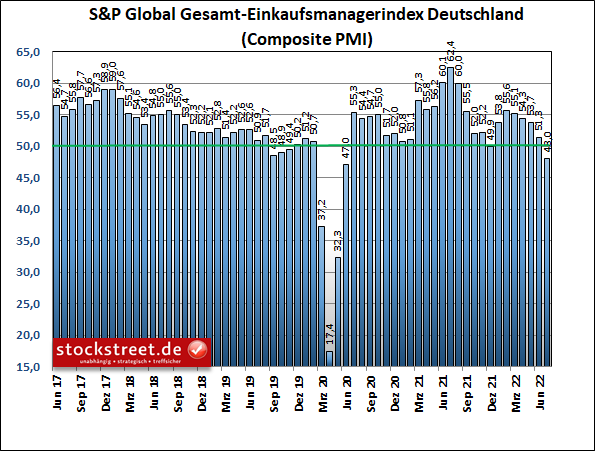

Nach Ansicht der Bundesbank ist die Konjunktur im Frühjahr angesichts des Inflationsschubs und der Unsicherheit über die künftige Energieversorgung kaum von der Stelle gekommen. Diese Faktoren lasteten auch noch im Sommer auf der deutschen Wirtschaft, die laut einer Umfrage von S&P Global im Juli erneut auf Talfahrt gegangen ist. Der Einkaufsmanagerindex für die gesamte Privatwirtschaft – also Industrie und Service-Sektor zusammen – fiel um 3,3 auf 48,0 Punkte, wie S&P Global am Freitag zu seiner monatlichen Umfrage unter rund 800 Unternehmen mitteilte.

Von Reuters befragte Ökonomen hatten lediglich mit einem Rückgang auf 50,1 Stellen gerechnet, womit sich das Barometer noch knapp über der Wachstumsschwelle von 50 Punkten gehalten hätte. Doch stattdessen verzeichnete die deutsche Wirtschaft im Juli erstmals seit vergangenem Dezember wieder Wachstumseinbußen und schrumpfte zudem so stark wie zuletzt im Juni 2020, womit sich die Einkaufsmanagerdaten mit denen vom ifo-Institut decken.

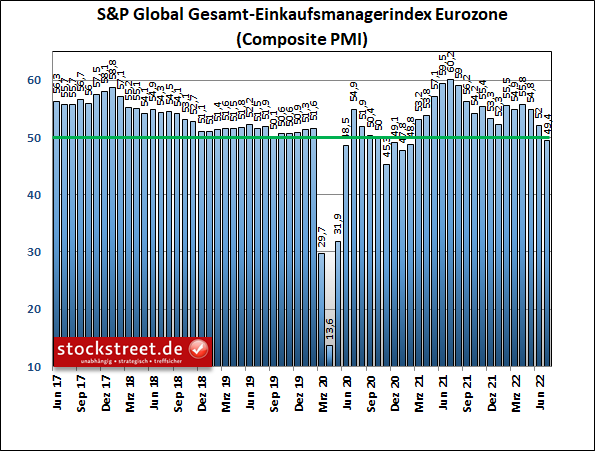

Auch die Wirtschaft der Eurozone schrumpft wieder

Ähnlich ergeht es der Eurozonen-Wirtschaft. Hier gab der Gesamt-Einkaufsmanagerindex um 2,6 Punkte auf 49,4 Zähler nach. Und er sackte damit erstmals seit Februar 2021 wieder unter die Wachstumsschwelle von 50 Punkten. Von Reuters befragte Ökonomen hatten lediglich mit einem Rückgang auf 51,0 Punkte gerechnet.

Im Dienstleistungssektor verlangsamte sich das Wachstum zum dritten Mal hintereinander und fiel so schwach aus wie zuletzt im April 2021, was laut S&P Global einer annähernden Stagnation gleichkam. S&P Global rechnet daher damit, dass die Wirtschaft im Euroraum im dritten Quartal 2022 um 0,1 % schrumpfen wird.

Aktienmärkte halten sich vor diesem Hintergrund stabil

Vor diesem Hintergrund ist es durchaus verwunderlich, dass sich der DAX immer noch oberhalb des Korrektur-Tiefs vom März halten kann. Doch ich erinnere daran, dass ich schon in der Börse-Intern vom 25. Mai die Hoffnung geäußert hatte, dass die meisten Probleme inzwischen eingepreist sind und die Anleger bereits wieder damit beginnen könnten, durch die Probleme hindurch auf die längerfristigen Perspektiven zu schauen. „Und diese könnten in einer nachlassenden Inflation, weniger stark steigenden Zinsen und einem hoffentlich baldigen Ende des Ukraine-Kriegs sowie abnehmender Materialknappheit bestehen“, wie es damals hieß.

Auch nach zwei Monaten ist allerdings von einer nachlassenden Inflation nicht viel zu sehen. Und ein Ende des Ukraine-Krieges zeichnet sich auch nicht ab. Stattdessen sind zur Materialknappheit anhaltend hohe oder gar noch weiter gestiegene Energiekosten gekommen. Die Lage hat sich also nicht gebessert, sondern verschlechtert. Und es fehlt auch nach wie vor ein Sell-Off an den Aktienmärkten. Sind die Anleger also tatsächlich schon optimistisch für die Zukunft?

Bereitet der DAX neue Korrekturtiefs vor?

Ich habe da durchaus Zweifel. Und ich erinnere daher auch an die Börse-Intern vom 3. Juni. Darin hatte ich meine Erwartung für die Sommermonate beschrieben. Insgesamt rechnete ich für diese Zeit auf allen genannten Märkten (Aktien, Anleihen, Devisen) mit (Seitwärts-)Konsolidierungen. „Und die Aktienmärkte könnten ihre aktuelle Kurserholung womöglich noch etwas fortsetzen, danach aber durch Rücksetzer womöglich eine weitere Abwärtswelle vorbereiten“, hieß es damals.

Wenig später setzte bereits der nächste Rücksetzer ein. Er führte den DAX exakt bis an das März-Korrekturtief (siehe folgender Chart). Von dort startete wieder eine Kurserholung, die bislang aber relativ schwach ausgefallen ist. Es besteht daher die Gefahr, dass der DAX durch Rücksetzer tatsächlich eine weitere Abwärtswelle vorbereitet, indem der Druck auf das März-Korrekturtief über die Sommermonate durch tiefere Hochs erhöht wird (rote Bögen), um dann spätestens mit der saisonal typischen Herbstkorrektur neue Korrekturtiefs anzusteuern (roter Pfeil).

Natürlich ist dies nur ein mögliches Szenario. Es ist aber insbesondere dann wahrscheinlich, wenn die Energiekrise über die kommenden Wochen und Monate anhält und sich die Probleme der Unternehmen durch die anhaltend hohen oder gar weiter steigenden Energiepreise verschärfen.

Denn dann könnte der Druck auf die Aktienkurse erhalten bleiben, Kurserholungen also immer früher in sich zusammenfallen (rote Bögen). Das dürfte die Bullen frustrieren, die dann letztlich das Handtuch schmeißen. Dann hätten die Bären die Chance, die Kurse unter das März-Tief zu drücken (roter Pfeil). Die typische Herbstkorrektur wäre das Ergebnis und der fehlende Sell-Off zustande gekommen. Diese Marktbereinigung könnte dann die Basis für die Jahresendrally sein.

Ob es so kommt, hängt natürlich von vielen Faktoren ab. Und diese werde ich beobachten, analysieren und Ihnen darüber in den kommenden Tagen und Wochen berichten.

Ich wünsche Ihnen viel Erfolg an der Börse

Ihr

Sven Weisenhaus