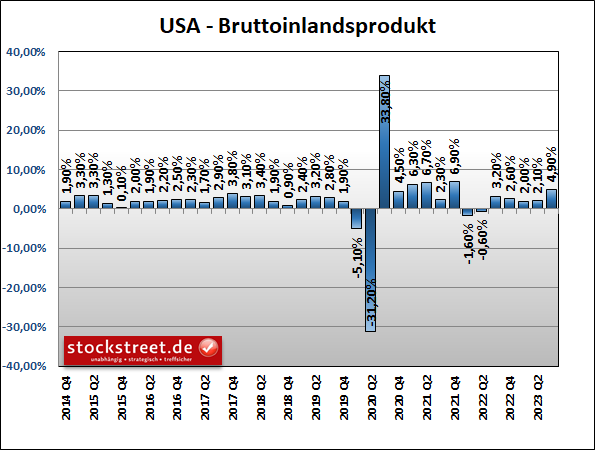

Während vorgestern viele Augen auf die Europäische Zentralbank (EZB) gerichtet waren, wurden zwischen dem Zinsentscheid und der Pressekonferenz die Daten zum Bruttoinlandsprodukt (BIP) der USA veröffentlicht. Und diese fielen überraschend positiv aus. Mit einem Anstieg um 4,3 % hatten Experten im Durchschnitt bereits gerechnet, nach +2,1 % im 2. Quartal 2023. Tatsächlich wuchs die größte Volkswirtschaft der Welt aber von Juli bis September auf das Jahr hochgerechnet (annualisiert) sogar um 4,9 %, wie das US-Handelsministerium nach einer ersten Schätzung mitteilte.

Von einer bremsenden Wirkung der historisch schnell gestiegenen Zinsen, die sich in den Vorquartalen durchaus beobachten ließ, ist also nun nichts mehr zu sehen. Wie kann das sein? Eine Antwort auf diese Frage könnte der robuste bzw. angespannte Arbeitsmarkt sein. Denn eine Vielzahl an offenen Stellen steht einem Mangel an Arbeitskräften gegenüber. Arbeitgeber müssen Mitarbeiter daher mit steigenden Löhnen locken bzw. halten. Dadurch haben die Verbraucher mehr Geld für den Konsum übrig. Und dieser legte im abgelaufenen Quartal um 4,0 % zu, wobei die privaten Konsumausgaben mehr als zwei Drittel der Wirtschaftsleistung ausmachen.

Eigentlich ist das sehr positiv zu werten, im Hinblick auf die Geldpolitik und aus Sicht der Aktienmärkte aber negativ. Denn womöglich muss die US-Notenbank (Fed) daher noch einmal nachlegen, um die Nachfrage zu dämpfen. Es droht also eine weitere Leitzinsanhebung.

FactSet: Berichtssaison läuft bislang höchstens durchschnittlich

Ein Leser schrieb mir allerdings gestern: „In der aktuellen Berichtssaison haben 66 % der im S&P 500 gelisteten Unternehmen einen Umsatz über den Erwartungen gemeldet, während laut FactSet sogar 73 % beim Gewinn die Erwartungen übertroffen haben. Dies lässt Raum für die Vermutung, dass der Pessimismus möglicherweise übertrieben ist.“

Dazu sollte man allerdings wissen, dass die Berichtssaison damit einen nur durchschnittlichen Start hingelegt hat. Denn aus vorangegangenen Ausgaben wissen Börse-Intern-Leser bereits, dass die Analystenerwartungen vor Beginn einer Berichtssaison häufig heruntergeschraubt werden, so dass diese anschließend von den Unternehmen meistens geschlagen werden.

Und so schreibt FactSet zu den oben genannten Daten auch, dass im 5-Jahres-Durchschnitt die Schätzungen beim Gewinn sogar in 77 % der Fälle übertroffen wurden. Demnach ist der aktuelle Wert von 73 % also unterdurchschnittlich – selbst gegenüber dem 10-Jahres-Durchschnitt, der bei 74 % liegt.

Zudem melden die Unternehmen Gewinne, die zwar 6,6 % über den Schätzungen liegen, was aber ebenfalls unter dem 5-Jahres-Durchschnitt liegt (+8,5 %) und lediglich genau dem 10-Jahres-Durchschnitt entspricht.

Auch beim Umsatz kann man bislang höchstens von einer durchschnittlichen Berichtssaison sprechen, denn im 5-Jahres-Durchschnitt übertreffen die Unternehmen die Schätzungen in 68 % der Fälle, beim 10-Jahres-Durchschnitt sind es 64 %.

Insgesamt melden die Unternehmen bisher Umsätze, die 0,7 % über den Schätzungen liegen, was weniger als der 5-Jahres-Durchschnitt von 2,0 % und auch weniger als der 10-Jahres-Durchschnitt von 1,3 % ist.

Nachdem 17 % der Unternehmen aus dem S&P 500 ihre Zahlen vorgelegt hatten, lag der durchschnittliche Gewinnrückgang laut FactSet bei -0,4 %. Beim Umsatz verzeichnen die Unternehmen immerhin ein Plus von durchschnittlich 1,8 %.

LSEG: Berichtssaison verläuft besser als erwartet

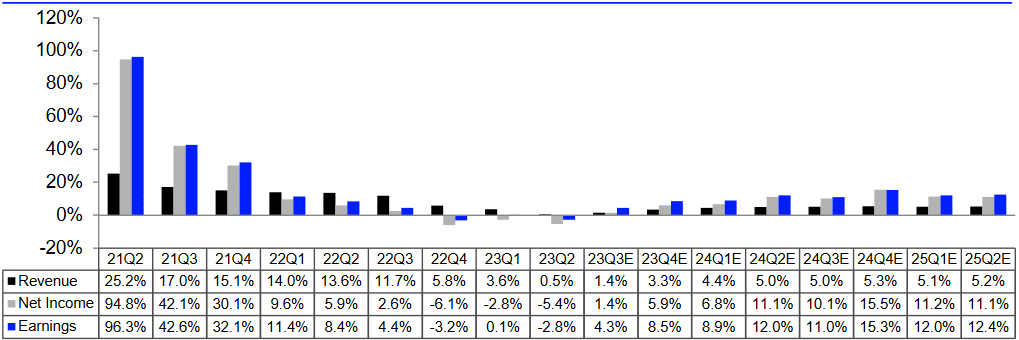

LSEG (ehemals Refinitiv) kommt bei der Analyse der Bilanzen aus der laufenden Berichtssaison übrigens zu etwas anderen Ergebnissen, wie gestern veröffentlichte Daten zeigen. Nachdem inzwischen fast die Hälfte der Unternehmen des S&P 500 ihre Büchergeöffnet haben, sind die Gewinne um 4,3 % gestiegen, die Umsätze um 1,4 %.

(Quelle: LSEG)

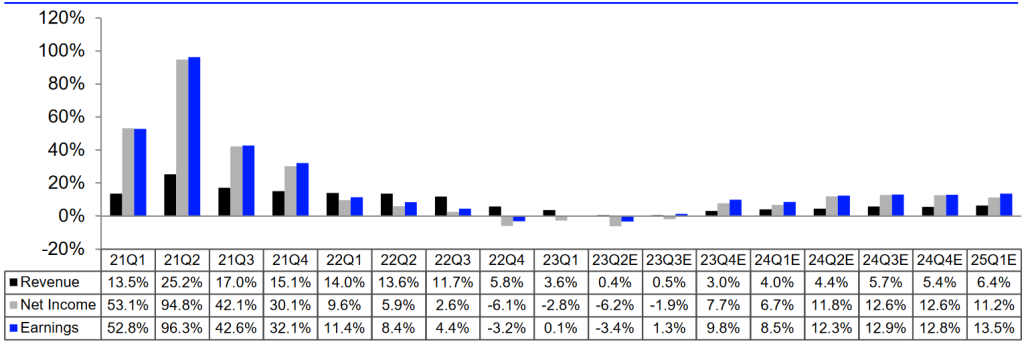

Vergleicht man dies nun nicht mit langjährigen Durchschnittswerten, sondern mit den Analystenschätzungen, über die ich in der Börse-Intern vom 24. August berichtet hatte (siehe folgende Tabelle – Achtung, die Spalten sind verschoben!), dann verläuft die Berichtssaison immerhin besser als erwartet. Dann vor etwas mehr als zwei Monaten hatten die von Refinitiv bzw. LSEG beobachteten Analysten lediglich mit einem Gewinnanstieg von 1,3 % und einem Umsatzanstieg von 0,5 % gerechnet.

(Quelle: LSEG, ehemals Refinitiv)

Was die Prognosen für die anstehenden Quartale angeht, so fallen die Revisionen gemischt aus. Insgesamt ist das weder ein Grund zum Jubeln, noch ein Anlass, den Kopf in den Sand zu stecken.

S&P 500: Abwärtsimpuls 5-gliedrig, Abwärtsbewegung beschleunigt

Vielmehr sollte man nun geduldig auf Signale für das Ende der saisonalen Schwächephase warten. Beim S&P 500 ist der aktuelle Abwärtsimpuls übrigens aktuell schon 5-gliedrig.

Und dabei blieb der Index bislang noch oberhalb des 61,80%-Fibonacci-Retracements der Aufwärtsbewegung von März bis Juli.

Allerdings wurde der Abwärtstrendkanal nach unten verlassen, womit sich die Abwärtsbewegung deutlich beschleunigt hat. Die bisherige Konsolidierung hat dadurch ihren trendbestätigenden Charakter verloren. Stattdessen ist aus einer Konsolidierung eine Korrektur geworden, die einem zumindest vorläufigem Trendwechsel gleichkommt. Die charttechnische Situation hat sich also deutlich eingetrübt.

Und wie am Dienstag für diesen Fall bereits geschrieben, muss man nun verstärkt damit rechnen, dass die untere Linie des breiten Aufwärtstrendkanals angesteuert wird, die derzeit zwischen 3.900 und 4.000 Punkten verläuft. Allerdings kann man zuvor immer noch auf das 61,80er Retracement bei 4.116,02 Punkten als möglichen Halt hoffen.

Jedenfalls muss man nun beim Umstellen „von saisonaler Schwäche auf Jahresendrally“ weiterhin langsam vorgehen.

Ich wünsche Ihnen jedenfalls weiterhin viel Erfolg an der Börse

Ihr

Sven Weisenhaus