Am 2. Februar stellte ich die Frage, ob China der Treiber der Jahresanfangsrally ist. Zumal ich nur zwei Tage zuvor anhand von Einkaufsmanagerdaten berichtet hatte, dass die chinesische Wirtschaft im Januar massiv vom Ende der Corona-Maßnahmen profitiert hat. Heute zeigt sich nun, dass diese Entwicklung anhaltend ist. Denn auch im Februar konnten die Einkaufsmanagerindizes zulegen, und das auf erneut beeindruckende Weise.

Beeindruckendes Comeback der chinesischen Wirtschaft

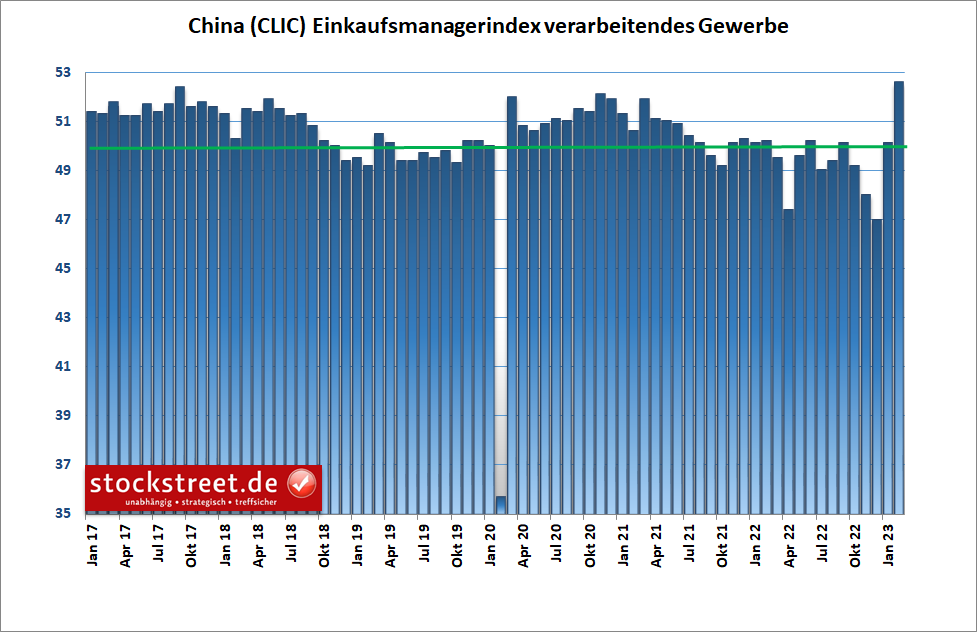

Der Einkaufsmanagerindex für die Industrie stieg im Februar auf 52,6 Punkte, von 50,1 im Vormonat.

Damit wurden nicht nur die Prognosen der Analysten pulverisiert, die bei „nur“ 50,5 Zählern lagen, sondern es wurde sogar das stärkste Wachstum seit April 2012 signalisiert, also seit mehr als einem Jahrzehnt (!).

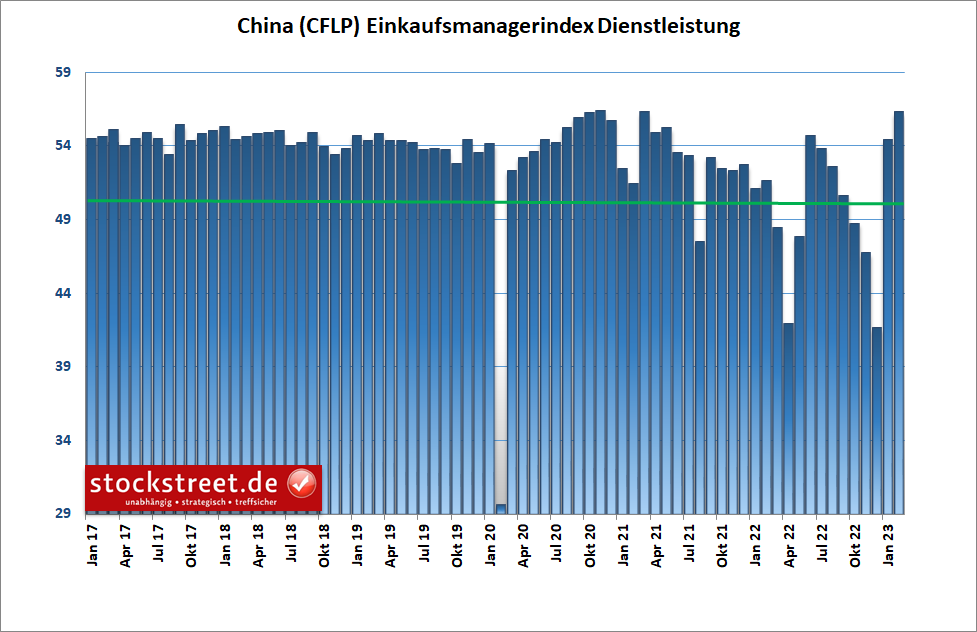

Der Index für den Dienstleistungssektor sprang zwar sogar auf 56,3 Punkte, verglichen mit 54,4 im Januar, er erreichte damit aber „nur“ den höchsten Stand seit März 2021, also seit fast 2 Jahren.

Das Gesamtbarometer, das die Entwicklung von Industrie und Dienstleistern zusammenfasst, legte im Februar um 3,5 Punkte auf 56,4 Zähler zu.

Wo ständen die Aktienindizes ohne die Erholung Chinas?

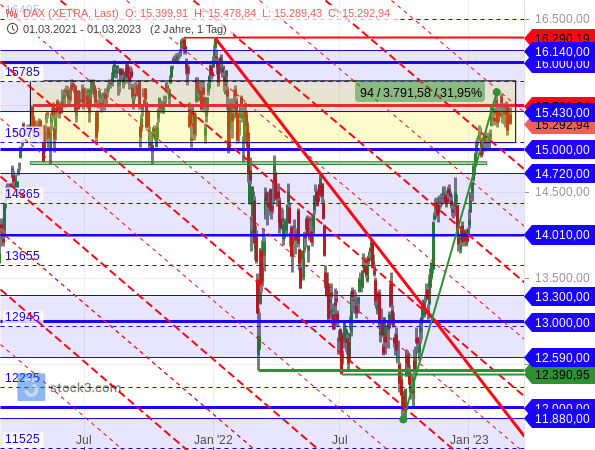

Angesichts dieser temporeichen konjunkturellen Erholung ist die anhaltende Stärke der Aktienmärkte durchaus nachvollziehbar. Nur damit kann ich mir erklären, dass sich der DAX den gesamten Februar auf seinem erreichten Niveau halten konnte, obwohl er zuvor äußerst stark gestiegen (um fast 32 %) und damit charttechnisch massiv überkauft war – und auch noch ist.

Schließlich leistet die Volksrepublik einen großen Beitrag zur deutschen Wirtschaft. Mit einem Außenhandelsumsatz von 297,9 Milliarden Euro war China 2022 bereits im 7. Jahr in Folge Deutschlands wichtigster Handelspartner. Und daher stelle ich mir die Frage, wo die Aktienindizes heute wohl ohne das aktuell starke Comeback der chinesischen Wirtschaft stehen würden.

Nachholeffekte sind endlich!

Nun will ich nicht gleich wieder das Haar in der Suppe suchen, aber es muss auch die Frage erlaubt sein, wie lange der Effekt anhält. Während der Pandemie haben viele Chinesen weniger Geld als üblich ausgeben können, da etwa Restaurantbesuche nur stark eingeschränkt möglich waren. Dieses Geld wird aktuell offenbar mit vollen Händen ausgegeben. Doch der Nachhol-Effekt wird den Konsum und damit die Wirtschaft nicht ewig im aktuellen Tempo anschieben.

Höhere Nachfrage in China kann Inflation anheizen

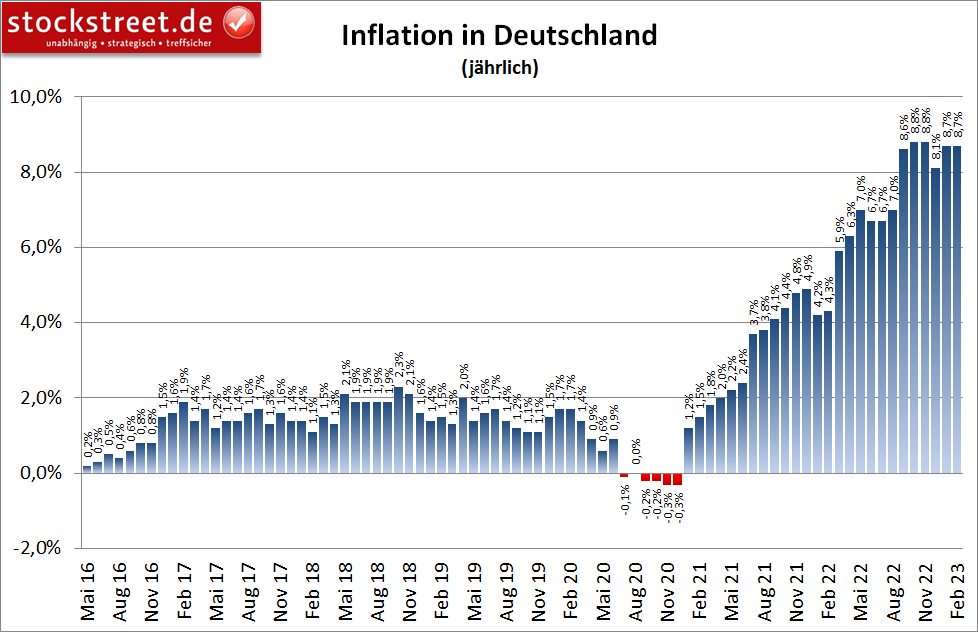

Hinzu kommt, dass die hohe Nachfrage in China den Kampf gegen die Inflation erschwert. Passend dazu waren vorgestern die Inflationszahlen für Frankreich und Spanien bereits höher ausgefallen als vorhergesagt. Und gestern wurde gleiches für Deutschland gemeldet. Das Statistische Bundesamt gab anhand einer ersten Schätzung bekannt, dass sich die Preise in der Bundesrepublik im Februar um 0,8 % zum Vormonat verteuert haben. Die jährliche Inflation ist dadurch nicht weiter gesunken. Sie blieb mit +8,7 % unverändert. Ökonomen hatten hingegen im Durchschnitt mit einem Rückgang auf 0,6 % bzw. 8,5 % gerechnet.

Dabei mussten die Verbraucher nicht nur für Energie (+19,1 %, Januar: +23,1 %), sondern vor allem auch für Lebensmittel (+21,8 %, Januar: +20,2 %) erneut tiefer in die Tasche greifen. Dienstleistungen wurden mit +4,7 % ebenfalls erneut spürbar teurer (Januar: +4,5 %), weit mehr als die von den Notenbanken angepeilten 2 % Gesamtinflation.

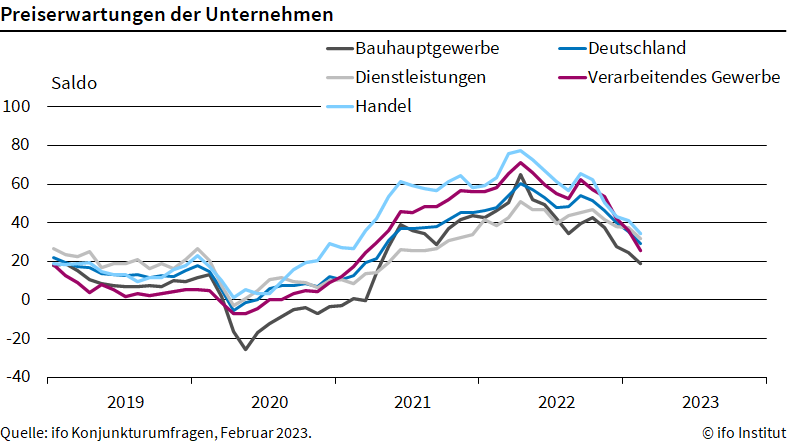

Zudem planen immer noch relativ viele Unternehmen Preiserhöhungen. Zwar ist ein vom Ifo-Institut erhobenes Barometer zum 5. Mal in Folge gefallen, von 35,2 Punkten im Januar auf 29,1 im Februar, doch befindet es sich damit immer noch auf einem erhöhten Niveau.

Das wird der Europäischen Zentralbank (EZB) nicht gefallen. Sie wird also die Leitzinsen weiter anheben müssen, und das mit Sicherheit nicht nur auf der anstehenden Sitzung Mitte März.

Geldpolitische Straffung ist noch nicht gänzlich wirksam!

Dabei ist die bisher bereits erfolgte geldpolitische Straffung der Notenbanken noch längst nicht in ihrem vollen Umfang in der Wirtschaft angekommen. „Ein Großteil der endgültigen Inflationswirkung unserer bisherigen Maßnahmen ist immer noch in der Pipeline“, sagte Philip Lane, der Chefvolkswirt der EZB, Mitte Februar auf einer Veranstaltung in London.

Und schon Anfang Dezember hatte er darauf hingewiesen, dass der Anleihenmarkt zwar relativ schnell reagiere, es bei den Kreditzinsen der Banken dagegen 1 Jahr dauere. In 3 Monaten spiegele sich etwa die Hälfte eines geldpolitischen Schrittes in den Kreditzinsen wider, in 6 Monaten etwa 80 %, und etwa ein Jahr brauche es, bis dort der Schritt komplett angekommen sei, so Lane.

Droht uns noch eine geldpolitisch initiierte Rezession?

Die Rezession, die sich zum Jahreswechsel bislang abgezeichnet hat, ist also nicht das gewünschte Ergebnis der Geldpolitik. Sie resultiert eher aus der Kaufzurückhaltung aufgrund der hohen Inflation, die durch die Corona-Pandemie und die dadurch gestörten Lieferketten entstand und durch die gestiegenen Energiekosten infolge des Ukraine-Krieg verschärft wurde.

Eine weiter(gehend)e Rezession könnte drohen, wenn die höheren Zinsen in Folge der Geldpolitik die Wirtschaft (zu stark) bremsen. Diese könnte von den Notenbanken hervorgerufen und sogar gewünscht sein, sofern sie dazu beiträgt, das Inflationsziel von ca. 2 % zu erreichen.

In diesem Zusammenhang erinnere ich daran, dass die Notenbanken weitere Leitzinsanhebungen planen. In den USA dürfte das Hoch erst bei einem Leitzins von deutlich über 5 % erreicht werden. Fed-Chef Jerome Powell hatte allerdings Leitzinsen von 3,0 bis 3,5 % bereits als „moderat restriktives Niveau“ bezeichnet. Das zeigt, wie stark die Wirtschaft in den USA in der Zukunft noch gebremst werden wird.

Fazit

Ich bleibe daher dabei, dass ich die Kurserholungen bei den US-Aktien mit deutlich größerer Skepsis betrachte als bei unseren heimischen Werten. Allerdings sehe ich in beiden Fällen noch weiteren Konsolidierungs- bzw. Korrekturbedarf.

Ich wünsche Ihnen jedenfalls weiterhin viel Erfolg an der Börse

Ihr

Sven Weisenhaus