Die beste KI-Aktie im März (+46% in 3 Wochen)

Es dürfte angesichts der 68 von 76 Analysten-Buy-Ratings vor den Q4-Zahlen von Nvidia (NASDAQ:NVDA) zu erwarten gewesen sein, dass der KI-Gigant mal wieder mit spektakulären Zahlen glänze. Trotz einer hohen Messlatte konnte man dem Druck standhalten und ein neues Rekordquartal melden. Die Aktie bleibt trotzdem vorbörslich auf unverändertem Niveau- die Gründe, das aktuelle Mechanikproblem und Ungereimtheiten in dem Geschäftsbericht.

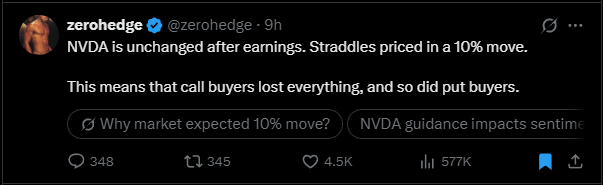

Quelle: @zerohedge / X

NVIDIA mit Rekordquartal – Umsatz steigt auf 39,3 Milliarden US-Dollar

Quelle: Nvidia

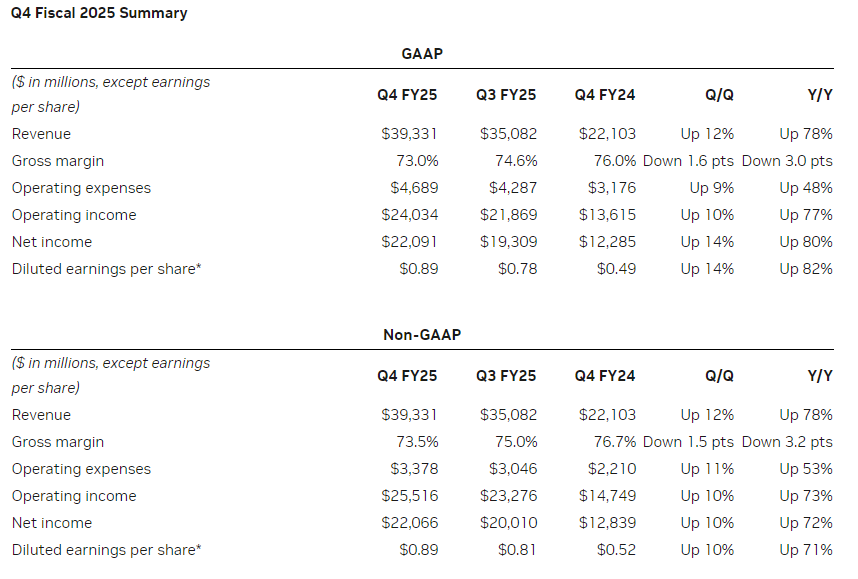

NVIDIA hat im vierten Quartal 2025 einen Rekordumsatz von 39,3 Milliarden US-Dollar erzielt (erwartet: 38,25 Milliarden US-Dollar), was einem Anstieg von +12% gegenüber dem Vorquartal und +78% im Jahresvergleich entspricht. Besonders stark wuchs das Data-Center-Geschäft mit einem Quartalsumsatz von 35,6 Milliarden US-Dollar (erwartet: 34,09 Milliarden USD), was einem Zuwachs von +16% gegenüber dem Vorquartal und +93% im Vergleich zum Vorjahr entspricht. Für das gesamte Geschäftsjahr 2025 erreichte NVIDIA einen Umsatz von 130,5 Milliarden US-Dollar, ein Plus von +114% im Vergleich zum Vorjahr. Der GAAP-Gewinn pro Aktie lag bei 0,89 US-Dollar (erwartet: 0,84 USD) und stieg damit um +14% gegenüber dem Vorquartal und +82% im Jahresvergleich.

Das bereinigte operative Einkommen von 25,52 Milliarden US-Dollar bedeutet ein Anstieg von +73% im Jahresvergleich und ist somit über den Erwartungen von 24,69 Milliarden US-Dollar. Die F&E-Ausgaben lagen bei 3,71 Milliarden US-Dollar (+51% y/y) und damit unter der Schätzung von 3,75 Milliarden US-Dollar. Die bereinigten Betriebsausgaben stiegen um +53% auf 3,38 Milliarden US-Dollar und blieben ebenfalls unter den erwarteten 3,4 Milliarden US-Dollar. Die bereinigte Bruttomarge betrug 73,5% und entsprach somit den Prognosen, lag jedoch unter den 76,7% des Vorjahres. Der freie Cashflow wuchs um +38% auf 15,52 Milliarden US-Dollar.

Quelle: Nvidia

Ausblick auf das erste Quartal 2026

Entscheidend aber ist der Ausblick. Für das erste Quartal 2026 erwartet NVIDIA einen Umsatz von 43 Milliarden US-Dollar, mit einer GAAP-Bruttomarge von 70,6 % und einer Non-GAAP-Bruttomarge von 71,0 %. Damit liegt der Ausblick über dem Wall Street-Konsens von 42,3 Milliarden USD. Die Betriebsausgaben sollen bei 5,2 Milliarden US-Dollar (GAAP) bzw. 3,6 Milliarden US-Dollar (Non-GAAP) liegen, während die Steuerquote auf etwa 17 % geschätzt wird.

Data-Center-Geschäft bleibt Wachstumstreiber

Das Data-Center-Geschäft bleibt das stärkste Wachstumssegment und erzielte im Gesamtjahr 115,2 Milliarden US-Dollar Umsatz, ein Plus von +142%. NVIDIA wurde als Schlüsselpartner für das 500-Milliarden-Dollar-Projekt Stargate bekannt gegeben und arbeitet mit Cloud-Anbietern wie AWS, Google (NASDAQ:GOOGL) Cloud, Microsoft (NASDAQ:MSFT) Azure und Oracle (NYSE:ORCL) Cloud zusammen, um GB200-Systeme weltweit bereitzustellen. Zudem sind 75% der leistungsstärksten Supercomputer mit NVIDIA-Technologien ausgestattet. Im Gesundheitssektor gibt es neue Kooperationen mit Unternehmen wie IQVIA, Mayo Clinic und Siemens Healthineers (ETR:SHLG), um KI-Anwendungen in der Medizin voranzutreiben.

Gaming-Segment mit Umsatzrückgang, aber neuen Innovationen

Während das Gaming-Segment rückläufig war, mit einem Umsatz von 2,5 Milliarden US-Dollar im Quartal (-22% gegenüber Q3, -11% im Jahresvergleich), brachte NVIDIA dennoch Innovationen wie die GeForce RTX 50 Serie mit Blackwell-Architektur auf den Markt. Die neuen RTX 5090 und 5080 versprechen eine Verdopplung der Leistung im Vergleich zur Vorgängergeneration, während Technologien wie NVIDIA DLSS 4 und Reflex 2 die Bildqualität und Latenz weiter verbessern sollen.

Wachstum in der professionellen Visualisierung

Auch das Geschäft mit professioneller Visualisierung wuchs mit einem Quartalsumsatz von 511 Millionen US-Dollar (+5% gegenüber Q3, +10% im Jahresvergleich). NVIDIA stellte Project DIGITS vor, einen KI-Supercomputer für Forscher, und erweiterte mit neuen generativen KI-Modellen die Anwendungsmöglichkeiten in Bereichen wie Robotik und autonome Fahrzeuge.

Automotive- und Robotik-Sparte mit starkem Wachstum

Das Automotive- und Robotik-Segment verzeichnete mit 570 Millionen US-Dollar im Quartal einen starken Anstieg von +27% gegenüber Q3 und +103% im Jahresvergleich. Toyota (TYO:7203) wird seine nächste Fahrzeuggeneration mit NVIDIA DRIVE AGX Orin ausstatten, während Hyundai (KS:005380) auf NVIDIA-Technologien für autonomes Fahren und smarte Fertigung setzt. Mit NVIDIA Cosmos™ wurde eine Plattform für generative KI in der Robotik und Automobilindustrie eingeführt.

Mit diesen Ergebnissen bestätigt NVIDIA seine Marktführerschaft in der KI- und Data-Center-Branche und setzt seinen Expansionskurs mit neuen Technologien und strategischen Partnerschaften konsequent fort.

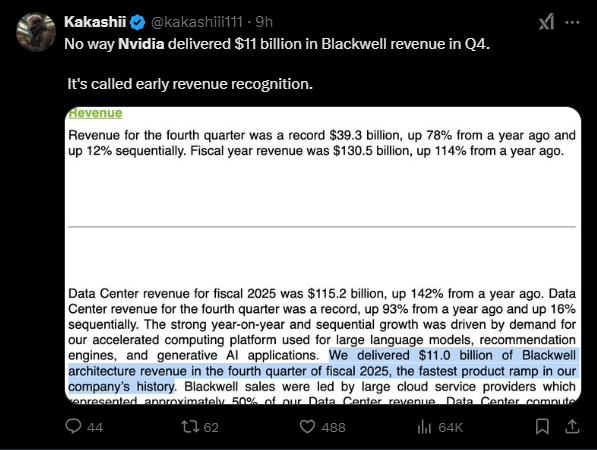

Skepsis bezüglich Blackwell-Umsatz

Neben den beeindruckenden Zahlen war vor allem die qualitative Einschätzung der aktuellen Entwicklungen entscheidend. Nvidia betonte, dass es im vierten Quartal des Jahres 2024 Einnahmen in Höhe von 11 Milliarden US-Dollar aus der Blackwell-Architektur erzielt habe – die schnellste Produkteinführung in der Unternehmensgeschichte. Die Verkäufe wurden dabei vor allem von großen Cloud-Dienstleistern getrieben, die rund 50% des Umsatzes im Data-Center-Segment ausmachten.

Quelle: @kakashiii111 / X

Nvidia äußerte sich bezüglich der Blackwell-Thematik nicht ganz trivial, was bei einzelnen Marktteilnehmern für Skepsis sorgt. Denn laut Nvidia sei die Massenproduktion der Blackwell-KI-Supercomputer erfolgreich hochgefahren, sodass man bereits in den ersten Monaten Milliardenumsätze erzielt habe. Die rasante Entwicklung von KI, insbesondere in den Bereichen agentische und physische KI, werde laut Nvidia die größten Industrien grundlegend verändern.

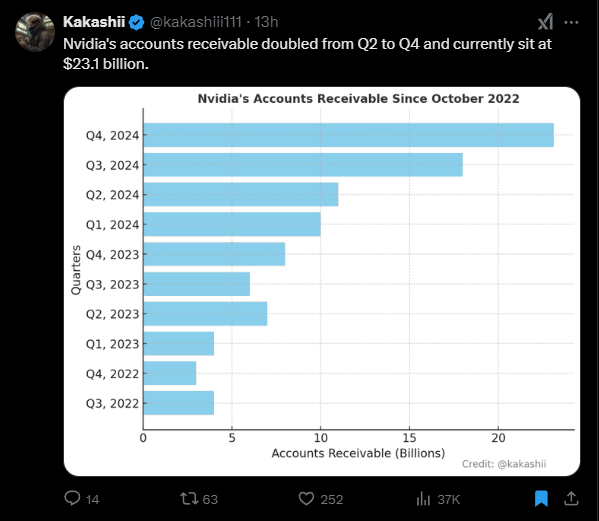

Das Problem ist, dass Nvidia vor geraumer Zeit medial in den Fokus geriet, weil große Unternehmen erhebliche Anteile ihrer Bestellungen stornierten. 11 Milliarden USD in einer solch kurzen Zeit?- auch Kakashii bezweifelt diesen vermeldeten Umsatzanstieg sehr stark und unterstellt vorgezogene Umsatzrealisierung.

Quelle: @kakashiii111 / X

In der Finanzwelt spricht man von „Vendor Financing“, was einer simplen Lieferantenfinanzierung zugleich kommt. Man verbucht also noch ausstehende Zahlungen als bereits erfolgt und kann somit variabel seine derzeitigen Umsätze anpassen. Das Umsatzwachstum belief sich auf 4,2 Milliarden US-Dollar im Quartalsvergleich. Dabei stiegen die Forderungen aus Lieferungen und Leistungen im selben Zeitraum überproportional um 5,4 Milliarden US-Dollar an. Ihr gesamtes Wachstum entfällt buchstäblich auf die Forderungen, auch wenn ihre Kunden länger mit der Zahlung warten.

In Anbetracht der Wichtigkeit der Q4-Earnings und der Abhängigkeit des gesamten Marktes von den Nvidia-Zahlen sind schon kleine Konsensabweichungen entscheidend. Die Frage ist also: Inwiefern kam es hier zu einem solchen Vendor Financing, welches sich schon Cisco (NASDAQ:CSCO) und Nortel im Jahr 2000 zu Eigen machten? Beziehungsweise wie würden die Zahlen ohne diese Verbuchungen aussehen?

Quelle: @zerohedge / X

In Folge der Q4-Earnings sprang der Nvidia-Kurs auf 136,6 USD nach oben, bevor er wieder auf 129,7 USD fiel. Es kam zu einer zehnprozentigen Preisbewegung, welche durch Optionshändler verursacht wurde. Anleger, die auf steigende Kurse mit Call-Optionen gesetzt hatten, haben ihr gesamtes Investment verloren – genauso wie diejenigen, die mit Put-Optionen auf fallende Kurse spekuliert hatten. Die Zwangsliquidationen führten schlussendlich zu mechanischen Gegenbewegungen. Eine Gefahr, welche mit der Zunahme von Optionshandel, immer häufiger zu sehen ist.

Quelle: zerohedge.com

Fazit

Insgesamt lieferte Nvidia erneut herausragende Zahlen – vielleicht etwas weniger spektakulär als in den vorangegangenen Quartalen, aber dennoch beeindruckend, insbesondere angesichts der hohen Nachfrage nach Blackwell-Produkten. Aber genau diese Blackwell-Umsatzbewertung führt vereinzelt zu Skepsis bezüglich der Realistik. Es sind nicht irgendwelche Spekulationen, welche aus dem Nichts auftreten. Es ist Fakt, dass die Forderungen und Leistungen wieder stark anstiegen, weswegen sich die Frage stellt, wie stark nun dieses Vendor Financing tatsächlich betrieben wird. Bemerkenswert ist zudem die verzeichnete Mechanik, die dazu führte, dass die Aktie trotz der starken Ergebnisse und einer erwarteten Kursbewegung von 10 % nachbörslich kaum reagierte.