- Dem S&P 500 droht der erste Gewinnrückgang im Jahresvergleich seit dem vierten Quartal 2020

- Energie- und Industriewerte (NYSE:XLI) sollten im aktuellen Umfeld glänzen

- Aktien aus den Bereichen Grundstoffe (NYSE:XLB), zyklische Konsumgüter und Kommunikationsdienste werden es wahrscheinlich schwer haben

Es geht los: die Berichtssaison für das 4. Quartal an der Wall Street beginnt. Ende dieser Woche geben namhafte Unternehmen wie JPMorgan Chase (NYSE:JPM), Bank of America (NYSE:BAC), Citigroup (NYSE: C), Wells Fargo (NYSE: WFC), UnitedHealth (NYSE:UNH) und Delta Air Lines (NYSE:DAL) Einblick in ihre Geschäftsbücher.

Die Marktteilnehmer stellen sich auf die vielleicht schlechteste Berichtssaison seit mehr als zwei Jahren ein - die bekannten negativen wirtschaftlichen Rahmenbedingungen wie steigende Leitzinsen, eine hartnäckig hohe Inflation, eine Verlangsamung des Wirtschaftswachstums sowie anhaltende Störungen in der Beschaffungskette und Arbeitskräftemangel lassen keine Euphorie aufkommen.

Analysten erwarten laut FactSet-Daten einen Gewinnrückgang des S&P 500 von -4,1 % gegenüber dem Vorjahreszeitraum. Sollte das eintreten, wäre dies der erste Rückgang im Jahresvergleich seit dem 3. Quartal 2020, als die Wirtschaft noch unter den Auswirkungen der COVID-Lockdowns ächzte.

Quelle: FactSet

Auch die Umsatzerwartungen sind besorgniserregend: Hier wird ein Umsatzwachstum von +3,8 % im Vergleich zum Vorjahresquartal erwartet - laut FactSet das niedrigste jährliche Umsatzwachstum des Index seit dem 4. Quartal 2020.

Quelle: FactSet

Sektor-Schätzungen für das 4. Quartal: Die größten Gewinner und Verlierer

Laut FactSet-Daten dürfte der Energiesektor mit einer Steigerung des Gewinns je Aktie im 4. Quartal um um 62,7 % das höchste Gewinnwachstum aller 11 Sektoren im Vergleich zum Vorjahresquartal verzeichnen. Dank der höheren Öl- und Erdgaspreise, von denen der Sektor profitiert - der Durchschnittspreis für WTI-Rohöl lag im 4. Quartal 2022 bei 82,64 USD pro Barrel, etwa 7 % höher als der Durchschnittspreis im Vorjahresquartal - wird der Sektor mit +11,5 % auch den stärksten Umsatzanstieg im Vergleich zum Vorjahr verzeichnen.

Für den Industriesektor wird das zweitstärkste Gewinnwachstum aller elf Sektoren im Jahresvergleich erwartet - hier wird ein beachtlicher Gewinnanstieg von 38,5 % je Aktie im vierten Quartal erwartet, der vor allem durch die Bereiche Fluggesellschaften (NYSE:JETS) sowie Luft- und Raumfahrt und Verteidigung getragen wird. Mit einem Umsatzwachstum von 9,1 % gegenüber dem Vorjahresquartal dürfte die Branche zudem das zweitgrößte Plus verzeichnen.

Im Gegensatz dazu muss der Grundstoffsektor, zu dem Unternehmen aus den Bereichen Metalle und Bergbau, Chemikalien, Baustoffe sowie Container und Verpackungen gehören, laut FactSet mit einem Rückgang des Gewinns je Aktie um 26,3 % gegenüber dem Vorjahr den stärksten Gewinnrückgang der 11 Sektoren hinnehmen. Aufgrund der niedrigeren Preisen für Metalle - wie Gold, Kupfer, Nickel, Platin, Palladium, und Aluminium -, die den Sektor belasten, wird hier auch mit einem prognostizierten Umsatzrückgang von -3,7 % der zweitgrößte Umsatzrückgang im Jahresvergleich erwartet.

Mit einem erwarteten Rückgang des Gewinns pro Aktie von -20,3 % im 4. Quartal wird der Sektor der zyklischen Konsumgüter - der vielleicht am empfindlichsten auf die Wirtschaftslage und die Verbraucherausgaben reagiert - voraussichtlich den zweitstärksten Gewinnrückgang im Jahresvergleich erleiden, da die Amerikaner ihre Käufe von zyklischen, nicht lebensnotwendigen Gütern einschränken und ihre Ausgaben stärker auf Grundbedürfnisse umleiten.

Eine weitere Gruppe, auf die Anleger achten sollten, sind die Kommunikationsdienste, zu denen Telekom-Unternehmen sowie Anbieter von Medien-, Unterhaltungs- und Online-Mediendienste gehören. Laut FactSet wird für den Sektor der drittgrößte Gewinnrückgang im Jahresvergleich prognostiziert, der Einbruch der Gewinne pro Aktie wird im Vergleich zum Vorjahr bei rund 19,0 % erwartet.

Im übrigen Markt dürfte der Versorgersektor, der in einem Niedrigzinsumfeld in der Regel besser abschneidet, mit -18,5 % den größten Umsatzrückgang aller elf Sektoren gegenüber dem Vorjahr erfahren. Hier bereiten die aggressiven Zinserhöhungen der US-Notenbank den Unternehmen ein äußerst schwieriges Geschäftsumfeld.

Stärkste Aufwärtskorrekturen der EPS-Schätzungen

Auf Einzeltitelebene dürften Marathon Petroleum (NYSE:MPC) (plus 349,5 % auf 5,84 USD von 1,30 USD), Valero Energy (NYSE:VLO) (plus 175,7 % auf 6,81 USD von 2,47 USD) und Hess (NYSE:HES) (plus 112,9 % auf 1,81 USD von 0,85 USD) den Löwenanteil der Gewinnsteigerung im Energiesektor ausmachen.

Zwei weitere namhafte Unternehmen der Gruppe, die ihre Gewinne im vierten Quartal voraussichtlich deutlich gesteigert haben, sind ExxonMobil (NYSE:XOM) mit einem erwarteten Gewinn von 3,29 USD pro Aktie, der damit um 60,5 % über dem Vorjahreswert von 2,05 USD liegt, und Chevron (NYSE:CVX), das einen Gewinnanstieg von 73,4 % auf 4,44 USD pro Aktie erwarten lässt.

Im Industriesektor gehören Delta Air Lines (NYSE:DAL), United Airlines (NASDAQ:UAL) und Southwest Airlines (NYSE:LUV) angesichts der anhaltenden Erholung im Luftfahrtbereich zu den beachtenswerten Aktien. Mein Favorit ist Delta, für das im vierten Quartal ein EPS von 1,32 USD prognostiziert wird, was einem Plus von 500 % gegenüber dem Vorjahr entspricht.

Neben den Fluggesellschaften gehören Raytheon Technologies (NYSE:RTX), Northrop Grumman (NYSE:NOC) und Boeing (NYSE:BA) zu den bekannten Namen in der Gruppe der Industrieunternehmen, deren Gewinnschätzungen für das vierte Quartal deutlich nach oben korrigiert wurden. Diese Unternehmen profitieren von dem anhaltenden geopolitischen Konflikt zwischen Russland und der Ukraine.

Stärkste Abwärtskorrekturen der EPS-Schätzungen

Auf der Verliererseite sind Amazon (NASDAQ:AMZN) (von 0,38 USD auf 0,20 USD) und Target (NYSE:TGT) (von 3,33 USD auf 1,39 USD) im Sektor der zyklischen Konsumgüter zu vermerken, die aufgrund ihrer starken Abhängigkeit von der Kaufkraft der US-Verbraucher enttäuschende Ergebnisse aufweisen dürften.

MGM Resorts (NYSE:MGM) (von 0,17 USD auf -1,47 USD), Wynn Resorts (NASDAQ:WYNN) (von -0,38 USD auf -1,19 USD), Las Vegas Sands (NYSE:LVS) (von - 0,03 USD auf - 0,09 USD) und Royal Caribbean (NYSE:RCL) (von - 0,68 USD auf - 1,30 USD) sind weitere Namen, die Sie meiner Meinung nach im Vorfeld der Q4-Zahlen meiden sollten.

Die Google-Mutter Alphabet (NASDAQ:GOOGL) (von 1,41 USD auf 1,19 USD), Meta Platforms (NASDAQ:META) (von 2,67 USD auf 2,26 USD) und Walt Disney (NYSE:DIS) (von 1,29 USD auf 0,80 USD) tragen derweil am stärksten zum Rückgang der Gewinnerwartungen für den Kommunikationssektor im 4. Quartal bei.

Die Schätzungen für Netflix (NASDAQ:NFLX), Warner Bros. Discovery (NASDAQ:WBD) und Paramount (NASDAQ:PARA) wurden in Anbetracht des aktuellen Wirtschaftsumfelds ebenfalls deutlich gesenkt.

Im Informationstechnologiesektor - der vielleicht am stärksten von steigenden Zinsen und erhöhter Inflation betroffen ist - hat der Markt insbesondere für Apple (NASDAQ:AAPL), Microsoft (NASDAQ:MSFT) und Qualcomm (NASDAQ:QCOM) den Rotstift für die erwarteten Gewinne gezückt.

Intel (NASDAQ:INTC) und Seagate Technology (NASDAQ:STX), für die ein Gewinnrückgang von 80,7 % bzw. 94,6 % erwartet wird, sind zwei weitere Namen, deren EPS-Schätzungen in letzter Zeit abgestürzt sind.

Im Grundstoffsektor führten die unsicheren Konjunkturaussichten zu erheblichen Abstrichen bei LyondellBasell Industries (NYSE:LYB) (von 2,77 USD auf 1,21 USD), Corteva (NYSE:CTVA) (von 0,15 USD auf 0,07 USD), Celanese (NYSE:CE) (von 3,31 USD auf 1,66 USD) und Dow Inc. (NYSE:DOW) (von 1,08 USD auf 0,57 USD).

Guidance - Was erwarten die Unternehmen?

Für die kommenden Monate gilt meine Aufmerksamkeit nicht nur den Umsatz- und Gewinnzahlen, sondern vielmehr auch den Erwartungen der Unternehmen angesichts der unsicheren Konjunkturlage, die in letzter Zeit zu wachsenden Rezessionsängsten geführt hat.

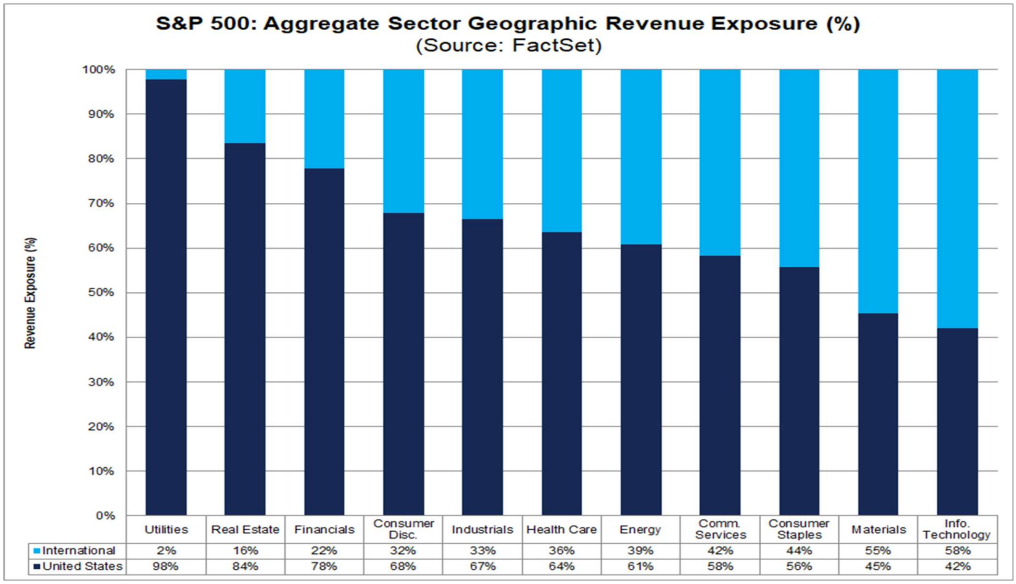

Die anhaltende Stärke des US-Dollar wird ebenfalls eine wichtige Rolle spielen, da er Unternehmen mit internationalen Umsätzen, vor allem in den Sektoren Informationstechnologie, Grundstoffe und Kommunikationsdienste, erheblichen Kopfschmerzen bereitet.

Quelle: FactSet

Weitere zentrale Themen werden vermutlich die Stärke der US-Konsumausgaben, Pläne für Neueinstellungen und Entlassungen sowie anhaltende Sorgen um die Lieferkette sein.

Unter diesen Umständen rechne ich damit, dass ein höherer Prozentsatz der Unternehmen seine Prognosen für das Gewinn- und Umsatzwachstum im ersten Quartal 2023 nach unten korrigieren und möglicherweise sogar seine Prognosen ganz kassieren wird.

Offenlegung: Jesse Cohen ist derzeit via dem ProShares Short S&P 500 ETF (SH) und dem ProShares Short QQQ ETF (PSQ) auf den S&P 500 und den Nasdaq 100}} short.

Die in diesem Artikel dargelegten Ansichten sind ausschließlich die Meinung des Autors. Sie sind nicht als Anlageberatung zu verstehen.